Mídia

Informativo

Nos últimos meses, a Receita Federal do Brasil (RFB) intensificou a emissão de notificações aos contribuintes com o objetivo de regularizar obras de construção civil. Contudo, temos observado que grande parte do mercado ainda não está preparada para atender às exigências legais, o que pode resultar em sérias consequências financeiras.

A falta de regularização adequada tem levado a RFB a aplicar o método de aferição indireta — uma estimativa do valor da contribuição previdenciária devida sobre a mão de obra empregada. O resultado? Recálculos expressivos, muitas vezes não previstos no orçamento inicial da obra, e que têm gerado grande preocupação, tanto para os contratantes quanto para as construtoras, conforme a responsabilidade legal atribuída para essa regularização a uma ou a outra parte.

E mais: a não regularização pode acarretar multas pesadas de, no mínimo, 75% do montante do débito devido.

Sabendo disso, e considerando que qualquer contribuinte envolvido na contratação ou execução de obras pode ser instado a pagar essas contribuições complementares, elaboramos o material a seguir para esclarecer os principais riscos, responsabilidades e, principalmente, como se preparar para evitá-los.

Você sabe o que o Cadastro Nacional de Obras – CNO e para que ele serve?

O CNO é um cadastro obrigatório das obras de construção civil e seus responsáveis exigido pela Receita Federal do Brasil (RFB) que deve ser realizado em até 30 dias da emissão do alvará ou do início das obras.

Esse cadastro é necessário para controle do cumprimento de todas as obrigações previdenciárias relacionadas à mão de obra envolvida na construção e para que o contribuinte, ao final da construção, regularize a obra, com a consequente baixa do CNO, e obtenha a certidão negativa de débitos do imóvel/estrutura construída.

Porém, muitos contribuintes apesar de efetuarem o cadastro ao início das obras, não a regularizam ao final da construção.

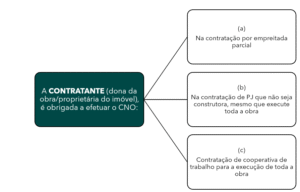

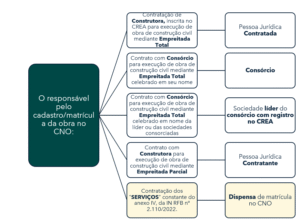

Quem está obrigado a cadastrar o CNO e a regularizar a obra ao final da construção?

O contratante, quando:

A contratada, quando:

E como a RFB toma conhecimento do encerramento da obra?

As prefeituras são obrigadas a registrarem todas os alvarás de construção no sistema denominado SisobraPref Web. Esse sistema foi desenvolvido pela RFB para que as prefeituras a informem regularmente sobre os alvarás e habite-se emitidos. A partir dessa informação a RFB toma conhecimento da existência/início e encerramento de uma obra.

Se a obra não estiver obrigada ao habite-se, a RFB se utiliza de outros caminhos para saber do encerramento da obra e geralmente são: (i) pelas informações constantes das obrigações acessórias eSocial/DCTFWeb, Reinf etc; (ii) outros bancos de dados federais; e (iii) quando se trata de obras públicas, através das agências reguladoras e contratos registrados em órgãos públicos.

E como regularizar uma obra?

A regularização da obra deve ser feita por meio do Serviço Eletrônico para Aferição de Obras (SERO). Esse sistema permite ao contribuinte poderá apurar as contribuições previdenciárias incidentes sobre a mão de obra utilizada na construção civil, podendo essa apuração ser realizada de duas formas distintas:

Contabilidade regular: Essa modalidade exige que o contratante, contratada e subcontratados de obra de construção civil mantenham escrituração contábil adequada, em centros de custos específicos, conforme exigido pela legislação previdenciária. Além disso, é necessário: a elaboração de folha de pagamento específica da obra; o cumprimento com as obrigações acessórias (eSocial, Reinf etc) dentro dos campos, blocos, registros e códigos específicos de vinculação à obra (CNO); a emissão e apresentação das notas fiscais e faturas de bens e serviços; dentre outros documentos.

Embora essa forma de apuração exija um rigoroso controle documental no curso da obra, ela geralmente evita a cobrança de contribuições previdenciárias e de terceiros complementares no momento da regularização via SERO.

Aferição indireta: Utilizada quando o responsável pela obra não dispõe de documentação suficiente ou adequada para comprovar contabilidade regular. Nesse caso, a RFB estima a contribuição devida com base em critérios técnicos e parâmetros, tais como: a Área Construída (m²); Padrão da obra; Tipo de construção (residencial, comercial, industrial etc.); coeficientes de mão de obra por metro quadrado, dentre outros.

Essa metodologia, em regra, resulta na exigência de pagamentos complementares de contribuição previdenciária, frequentemente em valores elevados, devido à divergência entre os valores estimados pela Receita e os efetivamente declarados pelas empresas envolvidas na obra.

Alertas Importantes:

- Erros no cadastro, falhas na escrituração contábil ou nas declarações acessórias ao longo da construção tendem a levar à obrigatoriedade de regularização por aferição indireta. Isso implica, na maioria dos casos, em apuração de valores significativos de contribuições não previstas inicialmente no contrato de execução da obra, cujo impacto se materializa geralmente ao término da obra.

- O preenchimento do SERO exige a inserção de diversas informações, passando por informações do contador responsável, informação de todos os documentos fiscais de bens e serviços, dados de materiais em obras mistas que envolvem alvenaria e madeira ou estruturas pré-fabricadas pré-moldadas ou estruturas metálicas, código de localização geográfica da obra etc. Essa complexidade torna o preenchimento do sistema moroso, principalmente quando não há organização e o arquivamento adequado dos documentos durante a execução da obra.

- Atente: A RFB, ao emitir o aviso de regularização, concede um prazo de apenas 30 dias para o contribuinte regularizar a obra, sob pena do lançamento da infração e sujeição à multas de, no mínimo, 75%.

E a Certidão de Regularidade da Obra (CND-Obra)?

A CND-Obra certifica a regularidade dos pagamentos das contribuições sociais referentes a obra inscrita no CNO e é exigida para a averbação do imóvel nos Registros de Imóveis, em processos de licitação pública e para a obtenção de financiamentos.

A CND-Obra somente poderá ser expedida após a regularização da construção por meio do SERO.

Considerações finais

Diante das rigorosas exigências da Receita Federal, muitas empresas têm enfrentado grandes dificuldades para regularizar suas obras ao final da construção. O preenchimento do SERO, por si só, já é um processo complexo. Mas o desafio se intensifica quando a empresa é surpreendida com um Aviso de Regularização de Obra, com prazo de apenas 30 dias para apresentar toda a documentação e comprovação do recolhimento da contribuição previdenciária sobre a mão de obra.

Nesses casos, é comum que a empresa não tenha em mãos todas as provas necessárias – como documentos, declarações acessórias e registros contábeis – o que a obriga a apurar a contribuição por aferição indireta e, não raro, a realizar pagamentos complementares expressivos de contribuição previdenciária.

Por isso, conhecer essas exigências e riscos para adotar procedimentos desde o início da obra até a sua conclusão que possa evitar ou minimizar custos adicionais não previstos é essencial.

O Gaia Silva Gaede Advogados está apto a auxiliar as empresas neste trabalho de encerramento da CNO para obtenção da CND.

Se tiver alguma dúvida ou interesse em saber como evitar riscos, nossos advogados especialistas estarão à disposição para assessorá-los no tema.

Para mais informações, consulte os profissionais da área de Tributário do Gaia Silva Gaede Advogados.