Mídia

Informativo

O Senado Federal aprovou, em 30/08/2023, o Projeto de Lei 2.384/23, que dispôs sobre a proclamação de resultados de julgamentos na hipótese de empate na votação no âmbito do Conselho Administrativo de Recursos Fiscais (Carf) e alterou diversas outras disposições legais. Como não houve mudanças substanciais, o texto irá para sanção presidencial.

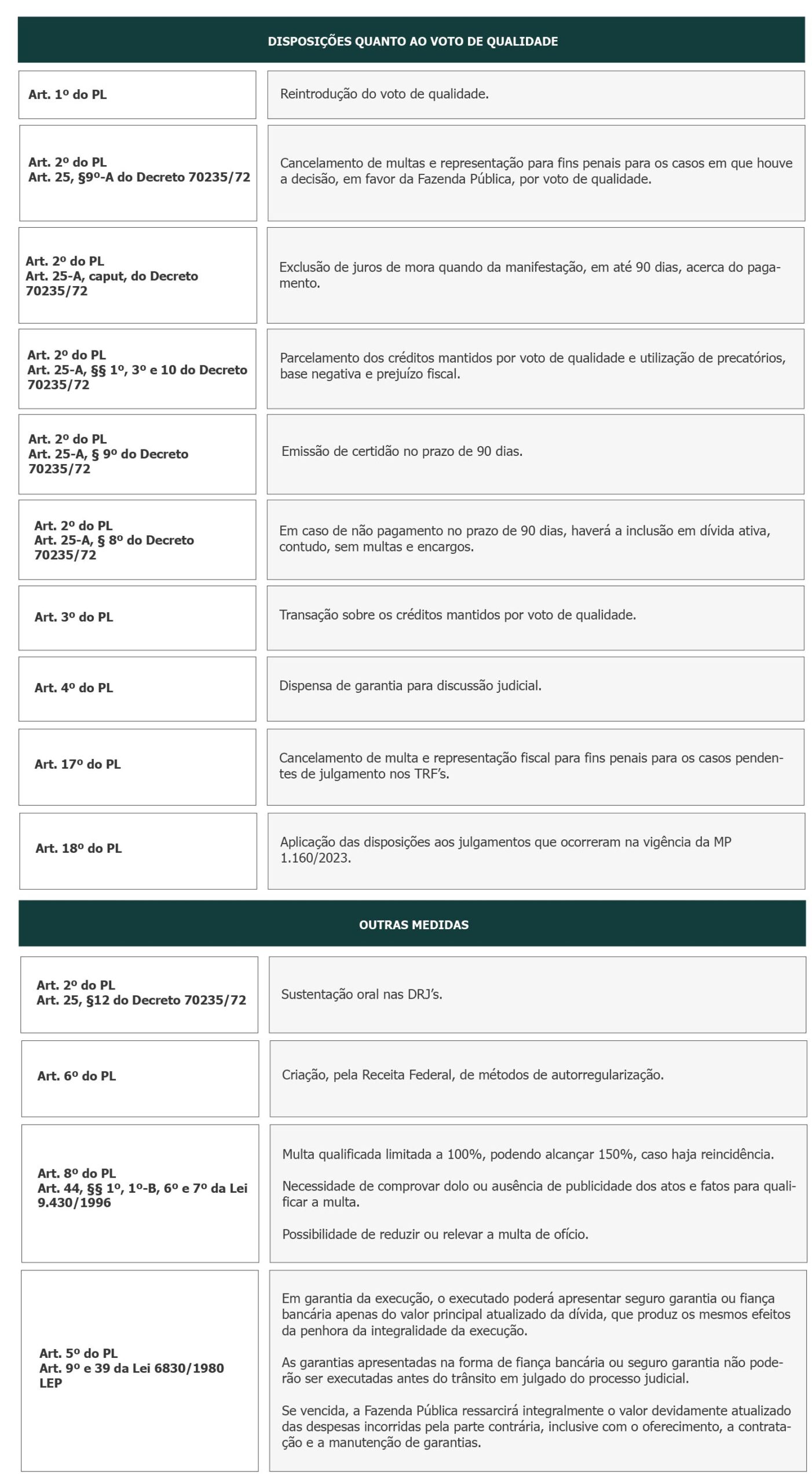

Dentre as principais aprovações, está a reinserção do voto de qualidade no CARF. O voto de qualidade está previsto no § 9º do artigo 25 do Decreto nº 70.235/1972, que estabelece um voto duplo para o Presidente da Turma, cargo que sempre é ocupado por Conselheiro representante do Fisco Federal, nos casos de empate na votação.

Noutro giro, conforme aprovado pelo Senado Federal, em caso de aplicação do voto de qualidade, haverá a exclusão das multas, bem como o cancelamento da Representação Fiscal para Fins Penais. Ademais, haverá a exclusão de juros e multa de ofício para os contribuintes que se manifestarem pelo pagamento, no prazo de 90 dais, dos créditos mantidos pela decisão com a aplicação do voto de qualidade. O pagamento poderá ser parcelado e utilizados prejuízo fiscal, base de cálculo negativa da CSLL e precatórios.

Caso o contribuinte não realize o pagamento em até 90 dias, o processo será remetido à Procuradoria-Geral da Fazenda Nacional (PGFN); contudo, não haverá a incidência de multas e do encargo previsto no Decreto-lei n° 1.025/1969, que engloba honorários sucumbenciais e verbas destinadas ao aparelhamento e desenvolvimento da arrecadação fiscal.

Além das mudanças na proclamação de resultados no CARF, o PL aprovado altera a Lei n° 9.430/1996, para limitar a multa qualificada em 100%, podendo alcançar o percentual de 150%, caso haja reincidência. O PL aprovado também cria a possibilidade de redução de multa de ofício para um terço e até mesmo o afastamento, a depender do histórico de conformidade do contribuinte ou responsável tributário.

O PL possibilita a não apresentação de garantia em discussões judiciais quando oriundas de processos com decisão pelo voto de qualidade, aferida a capacidade de pagamento do contribuinte, como por exemplo, apresentação de relatórios sobre suas demonstrações financeiras elaborados por auditoria independente.

O PL altera a Lei de Execuções Fiscais para prever que as garantias apresentadas na forma de fiança bancária ou seguro garantia não poderão ser executadas antes do trânsito em julgado do processo judicial e, em caso de derrota da Fazenda Nacional, será ressarcido integralmente o valor atualizado das despesas incorridas pelo contribuinte, inclusive com o “oferecimento, a contratação e a manutenção de garantias”.

Por fim, houve alterações acerca da transação tributária, sociedades cooperativas, dedutibilidade de royalties pagos por pessoas jurídicas que atuam na multiplicação de sementes, contribuição do empregador rural pessoa física à Seguridade Social e novação de dívidas e responsabilidades do Fundo de Compensação de Variações Salariais (FCVS).

Seguem abaixo os principais pontos do texto aprovado:

Para mais informações, consulte os profissionais da área Tributária do GSGA.