Mídia

Informativo

1. PODER EXECUTIVO

1.1 Normas publicadas:

1.1.1 Altera o Decreto nº 11.668, de 24 de agosto de 2023, para dispor sobre os benefícios fiscais de que tratam os art. 56, art. 57, art. 57-A, art. 57-C e art. 57-D da Lei nº 11.196, de 21 de novembro de 2005, relativos a créditos de PIS e COFINS, e sobre o acompanhamento desses benefícios fiscais, na forma prevista no art. 4º da Lei nº 14.374, de 21 de junho de 2022.

1.2 O Presidente da República nomeou os aprovados pelo Senado Federal as três vagas disponíveis para o Superior Tribunal de Justiça (STJ). Os nomeados são a advogada Daniela Rodrigues Teixeira e os desembargadores Teodoro Silva Santos e José Afrânio Vilela. O tribunal agendou a sessão solene para a posse dos novos membros para o próximo dia 22 de novembro, às 17h.

1.3 O Presidente da República nomeou os juízes federais Alexandre Machado Vasconcelos e João Carlos Mayer Soares para o cargo de desembargador federal do Tribunal Regional Federal da 1ª Região (TRF-1).

1.4 O Ministério da Fazenda publicou a Portaria Normativa MF nº 1.360, de 14 de novembro de 2023 que dispõe sobre ação afirmativa de gênero para o preenchimento de vagas de conselheiros do Conselho Administrativo de Recursos Fiscais (CARF) e delega competência ao Secretário-Executivo do Ministério da Fazenda para definir a distribuição de conselheiros indicados pelas confederações representativas de categorias econômicas e pelas centrais sindicais.

2. PODER JUDICIÁRIO

2.1 Na última sexta-feira, dia 10/11, o Plenário Virtual do Supremo Tribunal Federal (STF) finalizou julgamento do seguinte caso relevante:

2.1.1 ADPF 488 e ADPF 951 – Discute a inclusão de empresas do mesmo grupo econômico em execuções de verbas trabalhistas.

O Plenário, por maioria, acompanhou a Min. Rosa Weber pelo não conhecimento da ADPF, por entender que a pretensão se volta a entendimento jurisprudencial consolidado do TST, sem que tenha sido demonstrada a configuração de controvérsia jurídico-constitucional relevante.

Vencido o Min. Gilmar Mendes, que defendia o conhecimento da ação e, no mérito, sua parcial procedência, para declarar a incompatibilidade com a Constituição Federal das decisões judiciais proferidas pela Justiça do Trabalho que incluem, na fase de execução, sujeitos que não participaram da fase de conhecimento, sob o argumento de que fazem parte do mesmo grupo econômico, a despeito da ausência de efetiva comprovação de fraude na sucessão e independentemente de sua prévia participação no processo de conhecimento ou em incidente de desconsideração da personalidade jurídica.

2.2 Nesta terça-feira, dia 16/11, o Plenário do Supremo Tribunal Federal (STF) retomou o julgamento dos seguintes casos relevantes:

2.2.1 Embargos de Declaração nos RE 949297 e RE 955227: TEMA 881 e TEMA 885 – Modulação de efeitos da decisão que definiu os limites para alteração ou modificação de decisões tributária da qual não cabe mais recursos (coisa julgada).

O contribuinte e os amici curiae, por meio dos Embargos de Declaração, pedem que que o entendimento da Corte nos temas produza efeitos somente a partir da ata de julgamento. O julgamento foi iniciado no plenário virtual e destacado para o físico a pedido do Min. Luiz Fux.

Apenas para recordar, em fevereiro de 2023 o plenário da Corte definiu a seguinte tese:

Tese fixada para os dois temas:

“1. As decisões do STF em controle incidental de constitucionalidade, anteriores à instituição do regime de repercussão geral, não impactam automaticamente a coisa julgada que se tenha formado, mesmo nas relações jurídicas tributárias de trato sucessivo.

2. Já as decisões proferidas em ação direta ou em sede de repercussão geral interrompem automaticamente os efeitos temporais das decisões transitadas em julgado nas referidas relações, respeitadas a irretroatividade, a anterioridade anual e a noventena ou a anterioridade nonagesimal, conforme a natureza do tributo”.

Ou seja, restou decidido que nos casos em que o contribuinte obtiver decisão favorável transitada em julgado, permitindo o não pagamento de tributo, perderá de forma automática o direito, quando o STF considerar a cobrança constitucional.

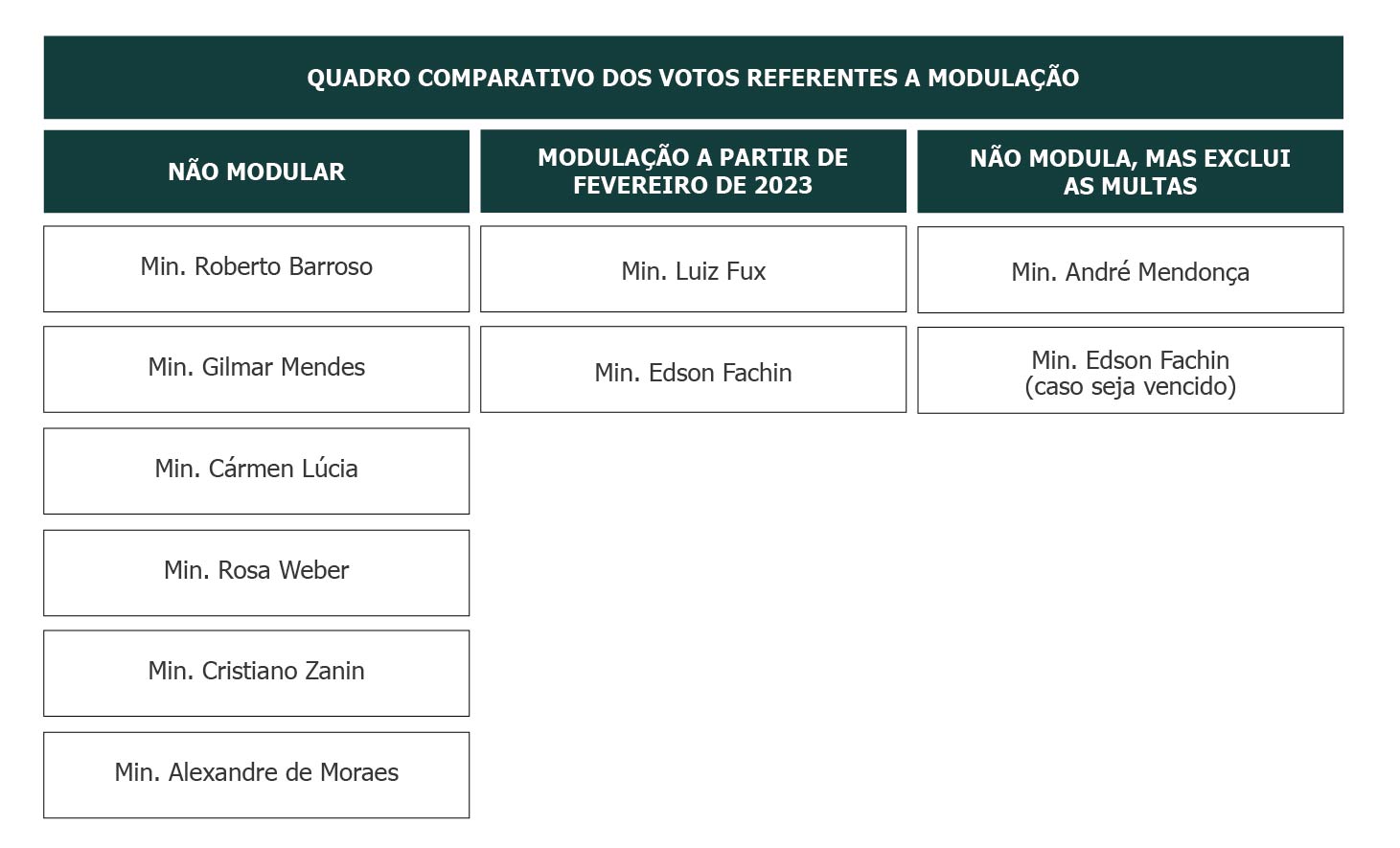

O relator dos Embargos, Min. Roberto Barroso, votou por não conhecer dos embargos em razão da jurisprudência pacífica da corte pela impossibilidade de os amici curiae oporem o recurso. No que se refere à modulação dos efeitos solicitada, alegou-se que não se vislumbra razões de segurança jurídica que a justifique, o Ministro destacou que desde 2007 a corte deixou claro que o tributo era devido e portanto, rejeita os embargos e os pedidos de modulação. O entendimento foi seguido pelos Min. Gilmar Mendes, Min. Cármen Lúcia, Min. Cristiano Zanin, Min. Alexandre de Moraes e Min. Rosa Weber que apresentou voto durante o plenário virtual.

Abriu divergência o Min. Luiz Fux, em que discordou do relator sobre a “jurisprudência pacífica da corte pela impossibilidade de os amici curiae oporem o recurso”. Ao seu ver, o §1º do art. 138 do CPC permite de forma expressa a oposição dos embargos, e portanto, conheceu do recurso.

Na matéria de fundo, o Ministro pontuou a necessidade de manutenção da coisa julgada como direito fundamental, pois entende pela impossibilidade de o precedente da corte infirmar a coisa julgada. Ou seja, para o Ministro “a declaração de inconstitucionalidade terá efeito rescindente das decisões transitadas em julgadas, se a Fazenda Pública no prazo bienal da ação rescisória, a propuser. A desconstituição da coisa julgada sem ação específica gera a insegurança jurídica”. Ressalta ainda que, quando do julgamento em 2007, a corte declarou a norma constitucional, mas, não expressamente dispensou a propositura da ação rescisória, tal dispensa foi levada em consideração somente em fevereiro deste ano.

À vista disso, propôs a delimitação do termo inicial da modulação no sentido da dispensa da ação rescisória específica admitida a declaração de inconstitucionalidade como uma espécie de rescisória universal a partir de fevereiro de 2023. E, portanto, o julgamento da constitucionalidade teria um caráter resolutivo de decisões transitadas em julgado. Por fim, votou pelo provimento dos Embargos de Declaração e foi acompanhado pelo Min. Edson Fachin.

O Min. André Mendonça inaugurou outra corrente, votou por somente excluir as multas de qualquer natureza, mas, excluídas as multas, o débito principal terá a correção devida pela SELIC. A exclusão das multas alcançará tanto os contribuintes com decisões transitadas em julgadas, bem como os que não possuem decisões nesse sentido. O Ministro entende que não houve dolo ou má-fé, uma vez que o contribuinte estaria somente cumprindo decisão transitada em julgado. Ou seja, o Ministro não propõe nenhuma modulação.

Resultado parcial: Após os votos dos Min. Roberto Barroso, Min. Gilmar Mendes, Min. Cármen Lúcia, Min. Rosa Weber, Min. Cristiano Zanin e Min. Alexandre de Moraes que negavam provimento aos embargos, e do voto dos Min. Luiz Fux e Min. Edson Fachin que davam provimento, e do voto do Min. André Mendonça que excepcionava o pagamento de multas, pediu vista o Min. Dias Toffoli.