Mídia

Informativo

1. PODER EXECUTIVO

1.1 A Receita Federal do Brasil (RFB) publicou a Instrução Normativa RFB nº 2.072, de 17 de março de 2022 a qual altera a Instrução Normativa SRF nº 680, de 2 de outubro de 2006, que disciplina o despacho aduaneiro de importação, e a Instrução Normativa RFB nº 1.702, de 21 de março de 2017, que disciplina o despacho aduaneiro de exportação processado por meio de Declaração Única de Exportação.

2. PODER JUDICIÁRIO

2.1 Na sexta-feira, dia 18/03/2022, o Plenário virtual do STF finalizou os julgamentos dos seguintes casos relevantes:

2.1.1 ADI 6818, ADI 6820, ADI 6823, ADI 6833 E ADI 6840 – DISCUTEM CONSTITUCIONALIDE DE LEIS ESTADUAIS QUE REGULAM ITCMD SOBRE HERANÇA E DOAÇÕES NO EXTERIOR

Resultado: O Plenário, à unanimidade, acompanhou a relatora, min. Rosa Weber, para declarar a inconstitucionalidade das normas estaduais que regulam ITCMD sobre herança e doações no exterior.

Modulação de efeitos: “modular os efeitos da decisão para que tenha eficácia a partir da data de publicação do acórdão do julgamento do RE 851.108/SP , referente ao tema nº 825 da sistemática da repercussão geral, de relatoria do Min. Dias Toffoli, em 20/04/2021 , ressalvadas as ações judiciais pendentes de conclusão até a mesma data, nas quais se discuta (i) a qual Estado o contribuinte deveria efetuar o pagamento do ITCMD, considerando a ocorrência de bitributação; e (ii) a validade da cobrança desse imposto, não tendo sido pago anteriormente”.

2.1.2 RE 1049811 – DISCUTE A FIXAÇÃO DA TESE DO JULGAMENTO QUE REPUTOU CONSTITUCIONAL OS VALORES RETIDOS PELAS ADMINISTRADORAS DE CARTÕES NA BASE DE CÁLCULO DAS CONTRIBUIÇÕES AO PIS E DA COFINS DEVIDAS POR EMPRESA QUE RECEBE PAGAMENTOS POR MEIO DE CARTÕES DE CRÉDITO E DÉBITO

Resultado: O Plenário, por maioria, acompanhou a tese proposta pelo min. Alexandre de Moraes. Vencidos os min. Marco Aurélio, min. Rosa Weber e min. Cármen Lúcia.

Tese fixada: “É constitucional a inclusão dos valores retidos pelas administradoras de cartões na base de cálculo das contribuições ao PIS e da COFINS devidas por empresa que recebe pagamentos por meio de cartões de crédito e débito”.

2.1.3 RE 627280: TEMA 502 – INCIDÊNCIA DE IPI SOBRE BACALHAU SECO E SALGADO

Resultado: O Plenário, à unanimidade, acompanhou o min. Roberto Barroso no sentido de não conhecer do Recurso Extraordinário, por entender que seria necessário o reexame probatório e da legislação infraconstitucional.

Tese fixada: “É infraconstitucional, a ela se aplicando os efeitos da ausência de repercussão geral, a controvérsia relativa à incidência de IPI sobre o bacalhau seco e salgado oriundo de país signatário do GATT”.

2.1.4 RE 630790: TEMA 336 – IMUNIDADE TRIBUTÁRIA EM RELAÇÃO AO IMPOSTO DE IMPORTAÇÃO PARA ENTIDADES QUE EXECUTAM ATIVIDADES FUNDADAS EM PRECEITOS RELIGIOSOS

Resultado: O Plenário, à unanimidade, acompanhou o relator, min. Roberto Barroso, no sentido de prover o extraordinário para reformar o acórdão recorrido e reconhecer a imunidade tributária da recorrente de II e de IPI nas operações de importação. O min. Alexandre de Moraes acompanhou o relator com ressalvas.

Tese fixada: “As entidades religiosas podem se caracterizar como instituições de assistência social a fim de se beneficiarem da imunidade tributária prevista no art. 150, VI, c, da Constituição, que abrangerá não só os impostos sobre o seu patrimônio, renda e serviços, mas também os impostos sobre a importação de bens a serem utilizados na consecução de seus objetivos estatutários”.

2.2 Nesta quinta-feira, dia 24/03/2022, o Plenário do STF iniciou o julgamento do seguinte caso relevante:

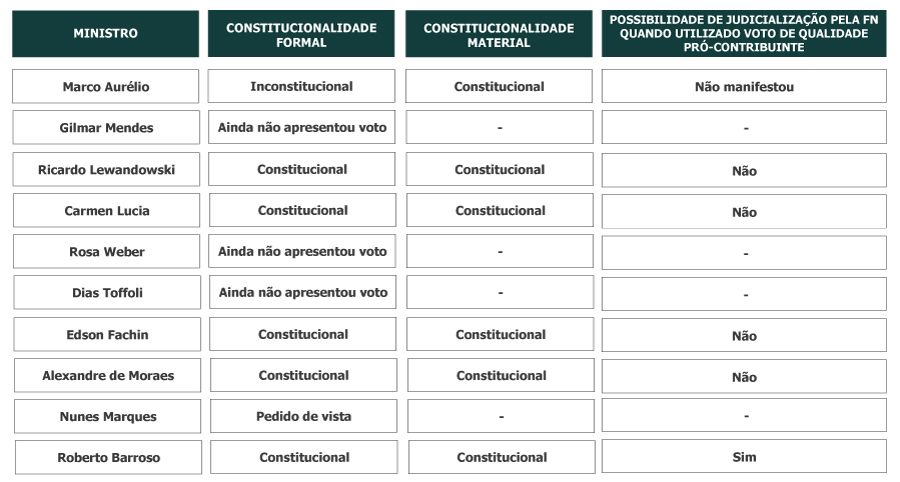

2.2.1 ADI 6399, ADI 6403, ADI 6415 – VOTO DE QUALIDADE NO CARF

Anteriormente, já haviam proferido voto o min. Marco Aurélio, no sentido de que o artigo é inconstitucional sob o aspecto formal e, sendo vencido, pela constitucionalidade material do voto de qualidade; e o min. Roberto Barroso, que votou no sentido da constitucionalidade formal e material do voto de qualidade.

Após pedido de vista, o min. Alexandre de Moraes apresentou voto na assentada de hoje em que defendeu a constitucionalidade formal do artigo. O ministro afastou as teses relacionadas a constitucionalidade formal por entender que: (i) não se trata de matéria reservada à lei complementar, já que todo o conjunto normativo alterado pelo artigo é editado em lei ordinária; (ii) a comissão mista do congresso já havia apresentado parecer sobre a lei, e isso não impede a apresentação de novas emendas aglutinativas; (iii) é possível acrescer ao texto da MP assuntos que tenham pertinência temática.

Com relação à constitucionalidade material, o min. Alexandre ressaltou que a Constituição não prevê quem deve proferir o voto de qualidade, mas há no texto constitucional a previsão de garantias aos contribuintes. E, segundo esse sistema protetivo constitucional, é mais razoável que o empate seja favorável ao contribuinte. Para ele, falar que manter a constitucionalidade do voto de qualidade para os contribuintes irá prejudicar o Fisco, é o mesmo que admitir que o sistema anterior, com voto de qualidade podendo ser proferido pró-fisco era prejudicial ao contribuinte e, consequentemente, inconstitucional. Da mesma forma, ele ressaltou que não dá para prever que os conselheiros representantes do contribuinte sempre votarão por eles, pois se for assim, não precisa sequer ter julgamento. Assim, votou pela improcedência total das ADI’s e pela constitucionalidade formal e material do voto de qualidade.

Resultado parcial: Após o voto do relator, min. Marco Aurélio, que declarava a inconstitucionalidade formal do art. 19-E da Lei 10.522/2002 e, sendo vencido, a constitucionalidade material do referido artigo, e do voto do min. Roberto Barroso, que declarava a constitucionalidade do artigo, sendo acompanhado parcialmente pelos min. Alexandre de Moraes, min. Carmem Lucia, min. Edson Fachin e min. Ricardo Lewandowski que divergiam quanto ao escopo da tese. Pediu vista o min. Nunes Marques. Aguardam para votar os min. Gilmar Mendes, min. Rosa Weber e min. Dias Toffoli.

Tese proposta pelo min. Roberto Barroso: “É constitucional a extinção do voto de qualidade do Presidente das turmas julgadoras do Conselho Administrativo de Recursos Fiscais (CARF), significando o empate decisão favorável ao contribuinte. Nessa hipótese, todavia, poderá a Fazenda Pública ajuizar ação visando a restabelecer o lançamento tributário”.

2.3 Nesta sexta-feira, dia 25/03/2022, o Plenário virtual do STF iniciou o julgamento do seguinte caso relevante:

2.3.1 ADI 5882 – COMPENSAÇÃO DE CRÉDITOS DE DEBÊNTURES COM DÉBITOS DE ICMS

Resultado parcial: O relator, min. Gilmar Mendes, apresentou voto no sentido de declarar inconstitucional o artigo 6º e, por arrastamento, do artigo 13, ambos da Lei Estadual catarinense 17.302, de 30 de outubro de 2017, por entender que não há pertinência temática entre as disposições do já transcrito artigo 6º da Lei Estadual 17.302, de 2017, de Santa Catarina e os propósitos da Medida Provisória 212 /2017. Ademais, o ministro afirmou que tal procedimento carece de autorização do CONFAZ e, por fim, não há qualquer estimativa de impacto fiscal e financeiro, tampouco de medidas compensatórias da frustração da expectativa arrecadatória de ICMS. Os demais ministros não votaram.

2.4 O Supremo Tribunal Federal (STF) editou a Resolução nº 766, de 11 de março de 2022, que estabelece a possibilidade do jurisdicionado recolher as custas judiciais por Pix e cartão de crédito por meio da plataforma digital PagTesouro. A resolução entrará em vigor apenas no dia 11/04.

2.5 No dia 23/03/2022 o Superior Tribunal de Justiça (STJ) finalizou o julgamento do seguinte caso relevante:

2.5.1 EREsp 1879111 e EREsp 1901475 – INCLUSÃO DO CRÉDITO DO REINTEGRA NA BC DO PIS, COFINS, CSLL E IRPJ

Os processos retornaram do pedido de vista feito pela min. Regina Helena. Segundo a magistrada, o conjunto de medidas voltadas aos propósitos elencados na Constituição exibem como ponto de convergência o estímulo a adoção de comportamento dirigidos a satisfação do interesse público traduzindo autêntica extra fiscalidade. Neste cenário, as desonerações tributárias são manifestadas sobre várias formas jurídicas.

Entende a ministra que, apesar de não se ter incidência tributária na fase final de exportação, há em toda a cadeia de produção a incidência de outros tributos que oneram o produto exportado. Portanto, a ideia é desonerar o resíduo tributário remanescente desta cadeia produtiva para que os produtos se tornem mais competitivos no mercado internacional, ocorrendo, portanto, um incentivo fiscal que exige uma contrapartida a ser cumprida pelo contribuinte, e em que o próprio Ministério da Fazenda entende que não se trata de repetição de indébito, mas sim de outro vínculo tributário.

Por fim, a ministra defende que os créditos oriundos do Reintegra, uma vez atrelados a imposição de exportar os bens manufaturados e a necessidade de neutralizar economicamente as falhas ocasionadas pela incidência tributária pura, não podem ser validamente incluídos nas bases de cálculos de nenhum dos dois tributos (IRPJ e CSLL) pois não constitui lucro.

Votou por negar provimento aos Embargos de Divergências opostos pela Fazenda Nacional e dar provimento aos Embargos opostos pelo contribuinte. A qual foi acompanhada pelos min. Benedito Gonçalves e min. Manoel Erhardt.

Resultado: A seção, por maioria, deu provimento aos Embargos de Divergência opostos pela Fazenda Nacional no EREsp 1901475 e negou provimento aos Embargos opostos pelo contribuinte no EREsp 1879111. Vencidos a min. Regina Helena e os min. Benedito Gonçalves e min. Manoel Erhardt.