Mídia

Informativo

Nos termos do disposto no inciso XII, do § 2º, do artigo 155, da Constituição Federal (CF), combinado com a Lei Complementar (LC) nº 24/75, os benefícios fiscais inerentes ao ICMS, tais como isenções, redução da base de cálculo, concessão de créditos presumidos, dentre outros incentivos ou favores fiscais ou financeiro-fiscais relativos ao tributo, dos quais resulte redução ou eliminação, direta ou indireta, do respectivo ônus, somente podem ser concedidos ou revogados mediante celebração de convênios entre os Estados e o Distrito Federal.

Não obstante, as unidades federadas sempre concederam benefícios de forma unilateral, sem amparo em convênio, gerando a chamada guerra fiscal.

Com o objetivo de extinguir de vez a guerra fiscal, foi sancionada a Lei Complementar nº 160/2015, autorizando as unidades da federação a, mediante celebração de convênio específico, conceder e prorrogar os benefícios já concedidos sem amparo em convênio.

Para tanto, foi celebrado o Convênio ICMS nº 190/2017 que, em sua cláusula décima, estabeleceu que as unidades federadas poderiam conceder ou prorrogar os benefícios fiscais, desde que o correspondente prazo de fruição não ultrapasse:

a) 31/12/2032, quanto àqueles destinados ao fomento das atividades agropecuária e industrial, inclusive agroindustrial, e ao investimento em infraestrutura rodoviária, aquaviária, ferroviária, portuária, aeroportuária e de transporte urbano;

b) 31/12/2025, quanto àqueles destinados à manutenção ou ao incremento das atividades portuária e aeroportuária vinculadas ao comércio internacional, incluída a operação subsequente à da importação, praticada pelo contribuinte importador;

c) 31/12/2022, quanto àqueles destinados à manutenção ou ao incremento das atividades comerciais, desde que o beneficiário seja o real remetente da mercadoria;

d) 31/12/2020, quanto àqueles destinados às operações e prestações interestaduais com produtos agropecuários e extrativos vegetais in natura; e

e) 31/12/2018, quanto aos demais.

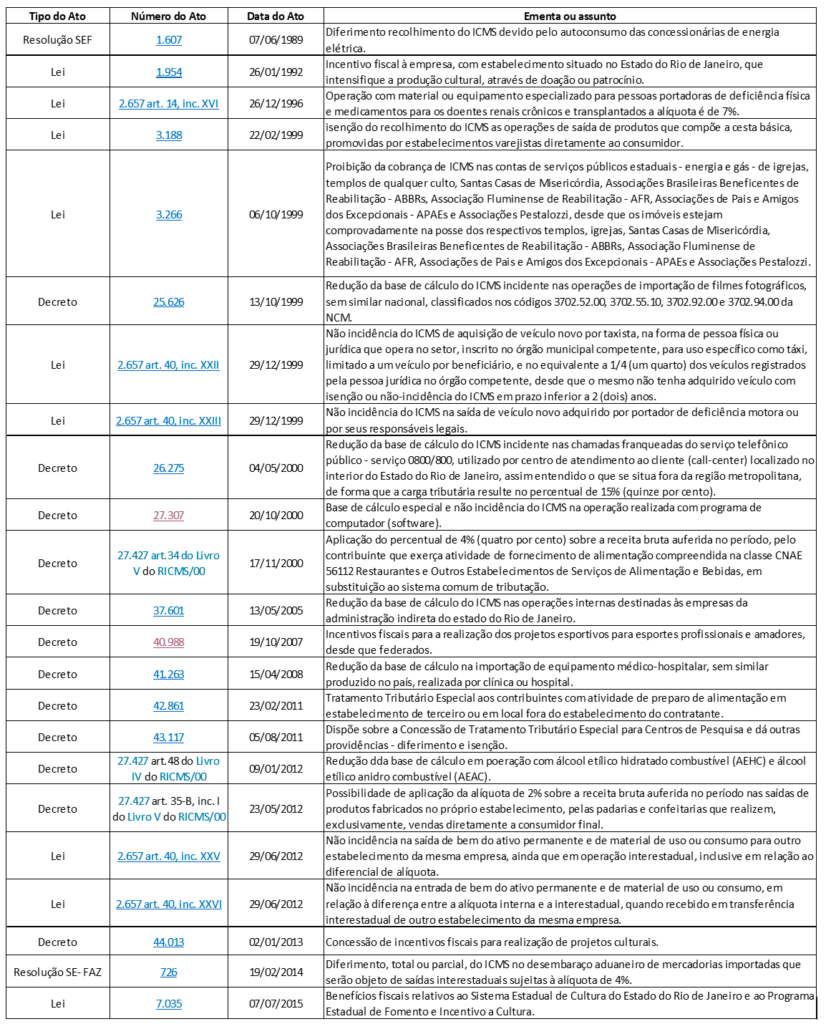

Chamamos especial atenção para os benefícios fiscais concedidos pelo Estado do Rio de Janeiro, indicados no quadro a seguir, que terão seu prazo de fruição encerrado em 31/12/2018 (Decreto nº 46.409/2018, Anexo Único):