Mídia

A norma a ser sancionada também dispõe que a nova fórmula de cálculo dos JCP aplicar-se-á a partir de 1º de janeiro de 2024.

São anunciadas alterações no cálculo dos Juros Sobre Capital Próprio – JCP a partir da aprovação pelo Senado Federal, na última quarta-feira (20/12/23), do texto modificado da Medida Provisória 1.185/23, através do PL de Conversão 20, DE 2023 (PLC 20). O texto segue para sanção presidencial.

O PLC não altera alíquota de IRF – que continua de 15% – ou mesmo a condicionante de existência de lucros, computados antes da dedução dos juros, ou de lucros acumulados e reservas de lucros, em montante igual ou superior ao valor de duas vezes os juros a serem pagos ou creditados.

Todavia, modifica a base incidental, vale dizer, o patrimônio líquido ajustado, sobre o qual o cálculo dos JCP é efetuado com a aplicação da Taxa de Juros de Longo Prazo – TJLP pro rata tempore.

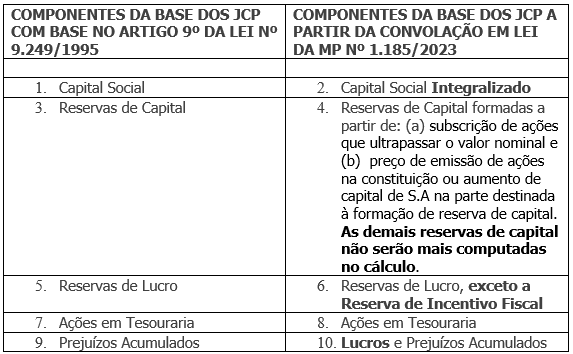

A comparação das bases de cálculo dos JCP pode ser ilustrada como segue:

Haverá outros ajustes na base dos JCP a saber:

– Não serão consideradas as variações positivas no patrimônio líquido decorrentes de atos societários entre partes dependentes que não envolvam efetivo ingresso de ativos à pessoa jurídica, com aumento patrimonial em caráter definitivo, independentemente do disposto nas normas contábeis.

Aqui uma dúvida submerge do texto aprovado nas Casas Legislativas Federais: o resultado positivo de equivalência patrimonial não fará parte da composição dos JCP? Ou, na medida em que a norma dispõe sobre atos decorrentes entre partes dependentes, podemos entender que “receitas entre entidades com dependência societária”, seriam negócios efetivamente praticados entre as partes, mas que não gerem aumento de patrimônio da sociedade receptora da receita?

– O outro ajuste previsto no texto é que devem ser computados (i) eventuais lançamentos contábeis redutores efetuados em rubricas de patrimônio líquido que não decorram de variações positivas no PL entre partes dependentes, quando derivarem dos mesmos fatos que deram origem a lançamentos contábeis positivos efetuados naquelas rubricas; e (ii) valores negativos registrados em conta de ajuste de avaliação patrimonial decorrentes de atos societários entre partes dependentes.

Veja-se que o texto parece responder as questões expostas acima, no sentido de que os resultados positivos de equivalência patrimonial deixam de compor a base incidental da TJLP para fins de determinação dos JCP.

Para fins dos JCP são caracterizadas como partes dependentes quando o adquirente e o alienante são controlados, direta ou indiretamente, pela mesma parte ou partes ou existir relação de controle entre o adquirente e o alienante.

A norma a ser sancionada também dispõe que a nova fórmula de cálculo dos JCP aplicar-se-á a partir de 1º de janeiro de 2024.

Neste particular outra discussão será travada, pois certamente as empresas que calcularem os JCP ainda em 2023 (neste finalzinho de ano) poderão se apropriar da fórmula atualmente vigente, mas em 2024, mesmo usando o patrimônio líquido formado em 2023, deverão adotar a novel legislação. Certamente mais um contencioso virá pela frente.

*Artigo publicado originalmente no Migalhas.