Mídia

Informativo

Em 19/03/24, foi lançado o Programa Litígio Zero 2024, por meio do Edital/RFB nº 1/2024. Poderão ser incluídos nesta transação débitos perante a Receita Federal no valor de até R$ 50 milhões, que estejam em “contencioso administrativo”, isto é, aguardando o julgamento de impugnação, manifestação de inconformidade ou recurso administrativo.

As adesões podem ser feitas até 31/07/24. Além de descontos que podem chegar a 100% de juros e multa, o programa permite o pagamento de até 70% dos débitos com o uso de prejuízo fiscal e base negativa da CSLL.

As principais modalidades e condições do Programa são as seguintes:

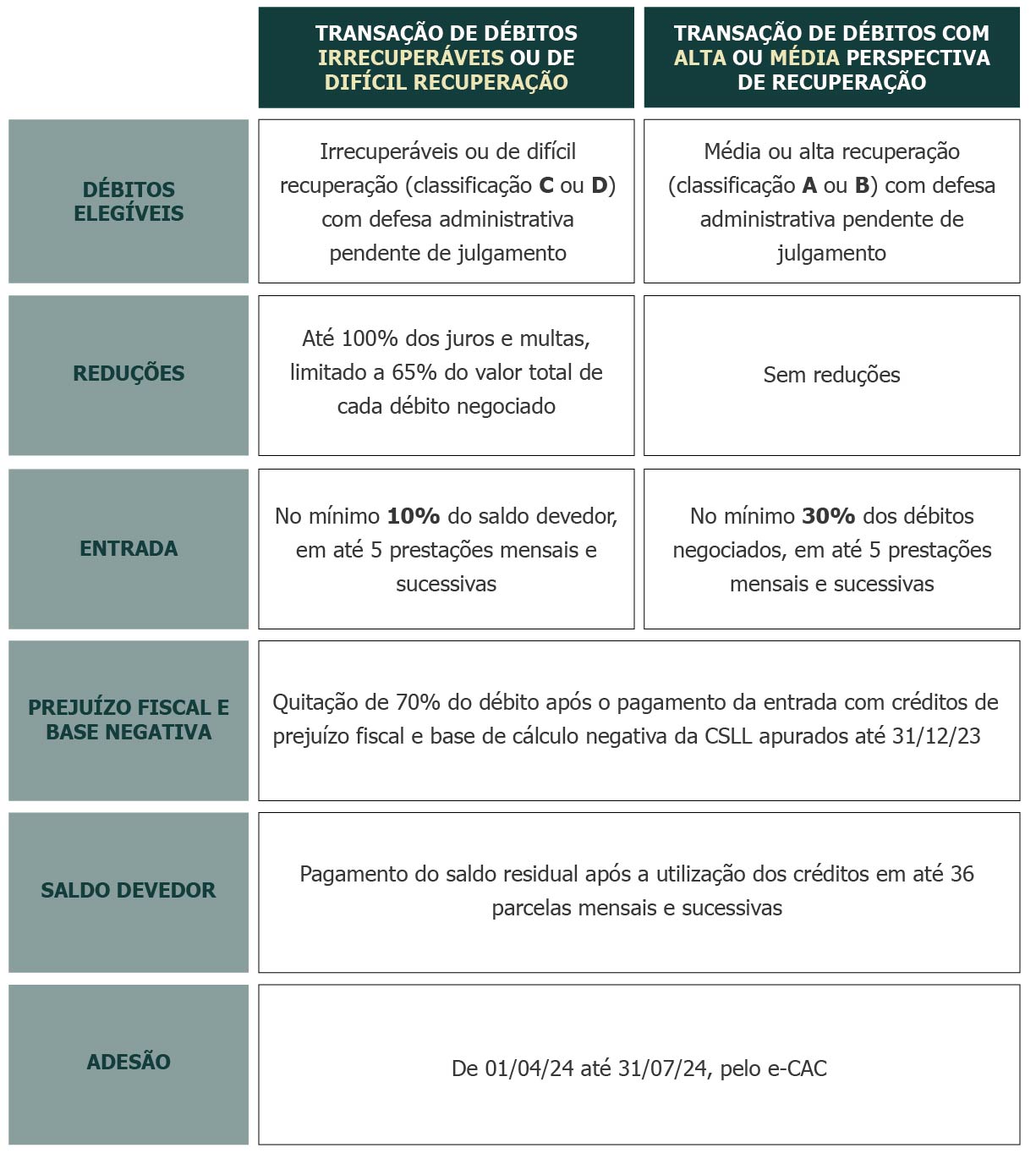

❯ Transação de débitos em contencioso administrativo fiscal com utilização de prejuízo fiscal e base negativa da CSLL

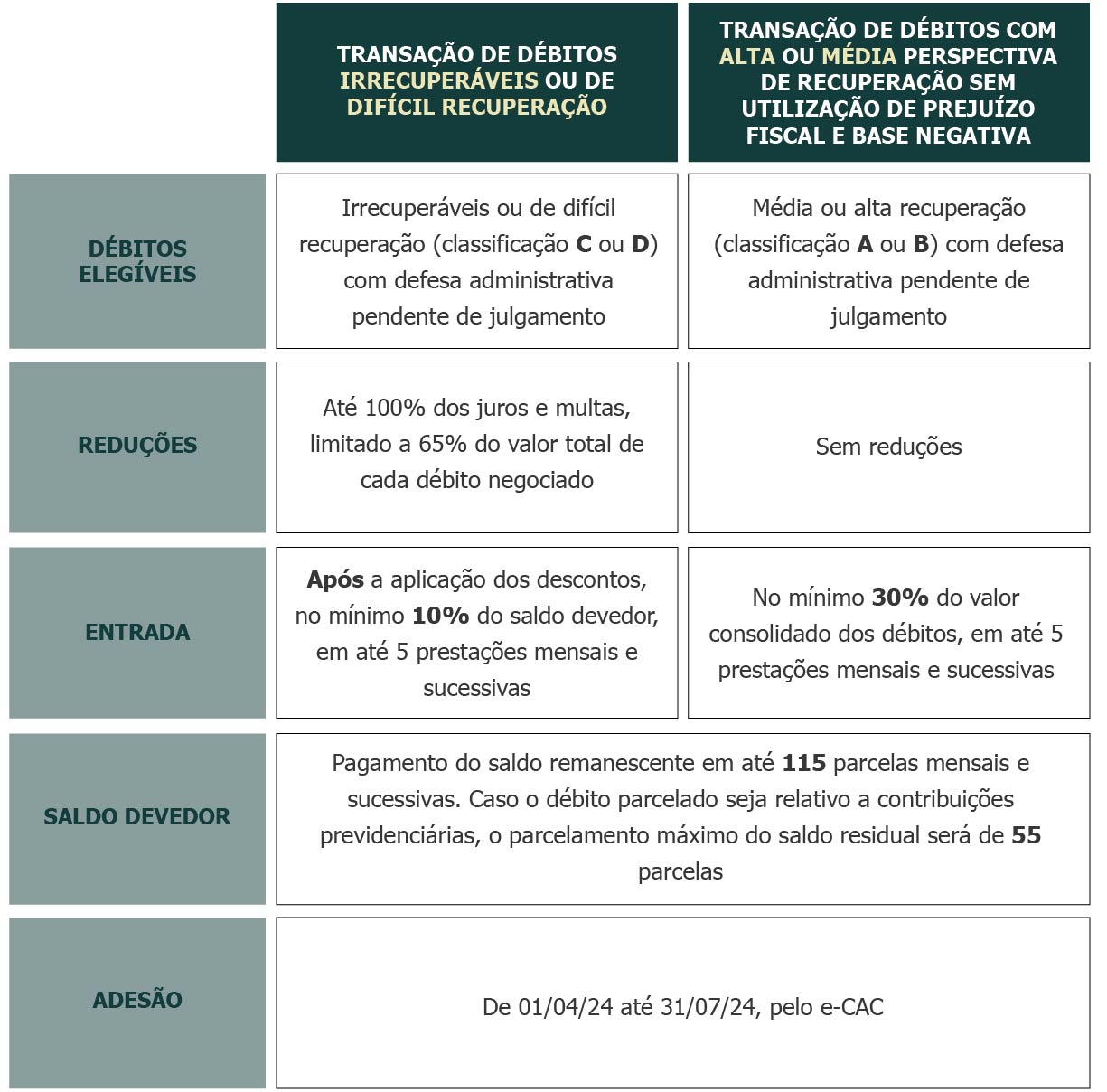

❯ Transação de débitos em contencioso administrativo fiscal sem utilização de prejuízo fiscal e base negativa da CSLL

Dentre outros aspectos relativos às transações acima, destacamos:

❯ Em qualquer das modalidades, o percentual de desconto será definido conforme a capacidade de pagamento individual do contribuinte, ou seja, nem todos os contribuintes terão direito aos percentuais máximos de desconto;

❯ Caso o contribuinte seja pessoa física, microempresa, empresa de pequeno porte, instituição de ensino, sociedades cooperativas, organização da sociedade civil (Lei nº 13.019/14) ou Santas Casas de Misericórdia, os limites de redução serão de até 70% do crédito tributário;

❯ O grau de recuperabilidade utilizado será o mesmo definido na Portaria/PGFN nº 6.757/22.

O Edital prevê também uma transação especial para débitos de Contencioso de Pequeno Valor, que independe da capacidade de pagamento do contribuinte ou da classificação da dívida e permite a transação nos seguintes termos:

❯ Débitos elegíveis: Débitos de até 60 salários-mínimos, de pessoa física, microempresa ou empresa de pequeno porte;

❯ Entrada de 5% do valor consolidado dos créditos transacionados, paga em até 5 parcelas mensais e sucessivas, e o restante pago em até:

(i) 12 meses, com redução de 50%, inclusive do montante principal do crédito;

(ii) 24 meses, com redução de 40%, inclusive do montante principal do crédito;

(iii) 36 meses, com redução de 35%, inclusive do montante principal do crédito;

(iv) 55 meses, com redução de 30%, inclusive do montante principal do crédito.

A adesão a essa modalidade também deverá ser realizada de 01/04/24 até 31/07/24, mediante requerimento no e-CAC (Receita Federal).

Para mais informações, consulte os profissionais da área Tributária do GSGA.