Mídia

Informativo

Em complemento à nossa divulgação feita em 24 de maio de 2025, informamos que em 11 de junho de 2025, o novo Decreto nº 14.499/2025 revogou os Decretos nº 12.466/2025 e nº 12.467/2025. No entanto, reproduziu grande parte de seus dispositivos, consolidando alterações significativas na regulamentação do Imposto sobre Operações Financeiras – IOF.

A norma entrou em vigor na data de sua publicação, com efeitos imediatos, salvo disposições específicas.

A seguir, destacam-se os principais pontos da nova regulamentação:

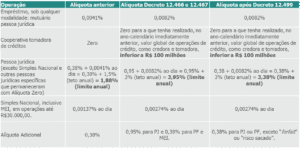

1. IOF – Crédito

O novo Decreto manteve inalteradas as alíquotas aplicáveis às operações de crédito em que os mutuários são pessoas físicas e reafirmou as alterações trazidas anteriormente para as operações de crédito realizadas entre pessoas jurídicas.

Abaixo segue a evolução das alíquotas do IOF-Crédito que foram alteradas pelos Decretos recém-publicados:

O Decreto nº 14.499/2025 também manteve a novidade trazida pelo Decreto anterior, que instituiu a incidência do IOF sobre as operações de antecipações de pagamentos a fornecedores, incluindo ‘forfait’ e ‘risco sacado’, que foram formalmente enquadradas como operações de crédito.

Nessas hipóteses, a instituição que antecipa os recursos será a responsável pela cobrança e pelo recolhimento do imposto, enquanto o devedor figura como contribuinte.

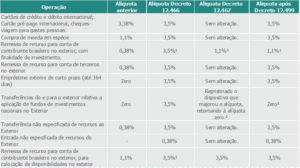

2. IOF – Câmbio

O Decreto n. 12.499/25 também manteve a majoração da alíquota para 3,5% para diversas operações de câmbio relativas à saída de recursos do país, como: (i) aquisição de moeda estrangeira em espécie; (ii) carregamento de cartões pré-pagos e emissão de cheques de viagem vinculados a gastos pessoais no exterior; (iii) remessas a terceiros (inclusive cônjuges, companheiros e parentes próximos); (iv) operações de disponibilidade no exterior (exceto se destinadas a investimento direto); (v) recebimento de empréstimos externos com prazo inferior a 365 dias, entre outros.

Por outro lado, reduziu o aumento da alíquota nas remessas ao exterior por pessoas físicas residentes no Brasil com finalidade específica de investimento, de 0,38% para 1,1% (ao invés de 3,5%), tema que ainda poderá regulamentado pela Receita Federal do Brasil para que seja, efetivamente, operacionalizada.

Ainda, as liquidações de operações de câmbio para fins de retorno de recursos aplicados por investidor estrangeiro em participações societárias no país terão alíquota zero para o IOF-Câmbio.

Abaixo destacamos a evolução das alíquotas do IOF-Câmbio que foram alteradas pelos Decretos recém-publicados:

![]()

Chamamos atenção para o novo inciso XXIV do art. 15-B do Regulamento de IOF, que determinou a alíquota de 3,5% para todas as demais operações de câmbio realizadas para transferência de recursos ao exterior. Essa regra passa a tributar pela alíquota de 3,5% toda e qualquer remessa para pagamentos gerais ao exterior, tais como a remuneração de royalties, aluguéis, direitos de uso e serviços, onerando ainda mais a importação e remuneração dessas atividades no Brasil. A importação de serviços no Brasil, por exemplo, já é tributada – regra geral – pela CIDE, IRRF, PIS-Importação, COFINS-Importação e pelo ISS.

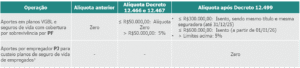

3. IOF – Seguros

No tocante às operações de seguros, o Decreto nº 14.499/25 manteve a estrutura normativa dos Decretos anteriores que trataram da incidência do IOF sobre seguros de vida com cobertura por sobrevivência, especialmente nos aportes realizados por pessoas físicas em planos VGBL.

Passam a ser isentos do imposto os aportes realizados até os seguintes limites:

- até R$ 300.000,00 por pessoa física, em uma mesma seguradora, até 31 de dezembro de 2025;

- até R$ 600.000,00, ainda que distribuído entre diferentes seguradoras, a partir de 1º de janeiro de 2026.

Aportes que excedam esses valores ficam sujeitos à alíquota de 5%.

Importante destacar que permanece a alíquota zero para os aportes realizados por empregadores pessoas jurídicas em favor de seus empregados, no contexto de custeio de planos de seguros de vida com cobertura por sobrevivência.

Nesse cenário, as medidas introduzidas pelo Decreto nº 14.499/2025 impactam de forma significativa o planejamento tributário de pessoas físicas e jurídicas, especialmente quanto à tributação de operações financeiras e à caracterização de determinadas operações como fato gerador do IOF. Diante disso, torna-se imprescindível uma reavaliação estratégica das estruturas e contratos envolvidos, com foco na conformidade fiscal e na mitigação de riscos.

Apesar da revogação formal dos decretos anteriores, o novo ato repete diversos dispositivos e fundamentos normativos que já haviam sido objeto de críticas e questionamentos judiciais. Por essa razão, a legalidade e a constitucionalidade do Decreto nº 14.499/2025 permanecem sob debate, especialmente no que se refere à ampliação do campo de incidência do tributo por meio de ato infralegal e majoração da alíquota para fins meramente arrecadatórios.

Nesse contexto, não se afasta a possibilidade de judicialização das novas regras voltadas à proteção da legalidade tributária e da segurança jurídica.

Para mais informações, consulte os profissionais da área Tributária do GSGA.