Mídia

Informativo

No dia 02/06/25, a PGFN publicou o Edital PGDAU 11/2025, que disponibiliza novas modalidades de transação tributária para débitos inscritos em dívida ativa. As adesões podem ser feitas até as 19h00 do dia 30 de setembro de 2025.

As condições deste novo edital são muito parecidas com as do Edital PGDAU nº 06/2024, cujo prazo de adesão se encerrou no dia 30/05/25.

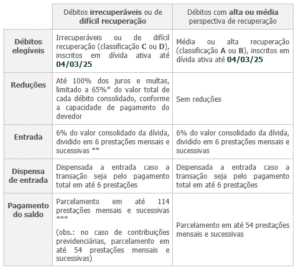

Podem ser negociados débitos com valor de até R$ 45 milhões que estejam inscritos em dívida ativa até 04/03/25 (regra geral) ou 02/06/24 (débitos de até 60 salários mínimos), incluindo débitos em fase de Execução Fiscal ou com parcelamento rescindido. Os descontos previstos podem chegar a 100% de juros, multas e encargos.

As transações deste Edital não permitem o uso de créditos de prejuízo fiscal e de base de cálculo negativa da CSLL para quitação dos débitos. Porém, o Edital faculta o uso de créditos de restituições, ressarcimentos, reembolsos ou precatórios federais de que o devedor seja credor, que podem ser usados para abater prestações vencidas ou vincendas.

Para empresas integrantes de grupo econômico, o Edital exige que todas essas empresas sejam informadas e indicadas como corresponsáveis no sistema de dívida ativa da PGFN.

Outra novidade do Edital é que, no caso de parcelamentos em até 6 prestações, não será devida entrada; por outro lado, em parcelamentos mais extensos (até 114 vezes), é exigida entrada de 5% a 6% do débito, que pode ser paga em até 12 vezes, conforme o caso.

As modalidades e condições para negociação são as seguintes:

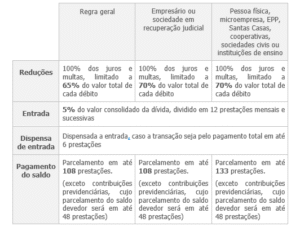

- Transação conforme a capacidade de pagamento do sujeito passivo

Nas transações que envolvem pessoa física, microempresa, empresa de pequeno porte, Santas Casas de Misericórdia, sociedades cooperativas, organizações da sociedade civil ou instituições de ensino, as condições ficam alteradas para:

* desconto máximo de até 70% do valor total de cada débito consolidado.

** a entrada poderá ser parcelada em até 12 prestações mensais.

*** prazo máximo de parcelamento de 133 prestações (exceto contribuições previdenciárias, cujo saldo devedor continua limitado a 54 meses).

- Transação de débitos presumidos “irrecuperáveis”

Nesta categoria, podem ser negociados débitos inscritos em dívida ativa até 04/03/25 em situação presumida “irrecuperável” pelo Edital, como:

- débitos de empresário ou sociedade em recuperação judicial;

- débitos inscritos em dívida ativa há mais de 15 anos e sem anotação de garantia ou suspensão de exigibilidade;

- débitos com exigibilidade suspensa por decisão liminar ou antecipação de tutela há mais de 10 anos;

- débitos de devedores falidos, em liquidação judicial, intervenção ou liquidação extrajudicial;

- débitos de empresas com CNPJ baixado, inapto ou suspenso nas situações especificadas pelo edital;

- débitos de pessoa física com indicativo de óbito.

Débitos nesta categoria poderão ser negociados nas seguintes condições:

- Transação de débitos garantidos por seguro garantia ou carta fiança

- Transação de débitos de pequeno valor

Para mais informações, consulte os profissionais da área Tributária do GSGA.