Mídia

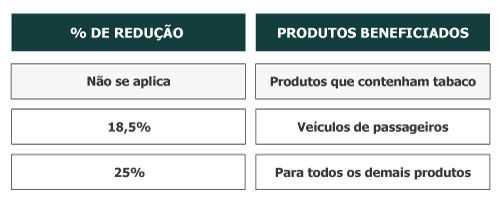

Visando fomentar a economia, em 25/02/2022, o Governo Federal publicou o Decreto n° 10.979/22 que reduziu as alíquotas do IPI incidentes sobre os produtos importados e industrializados, nos seguintes percentuais:

As respectivas reduções são aplicáveis sobre a alíquota correspondente ao produto, conforme previsto na Tabela de Incidência do Imposto sobre Produtos Industrializados – TIPI. Por exemplo, um produto têxtil que possui a alíquota de 5%, com a redução passará a ter a alíquota de 3,75% (5%-25%).

A medida adotada pelo Governo Federal pode resultar na redução do ICMS, tendo em vista que o IPI integra a base de cálculo desse tributo em determinados casos.

Na visão do governo, a medida visa reduzir o preço final dos produtos no comércio e favorecer o acesso da população a bens de consumo e incentivar a indústria nacional.

Quando da publicação do Decreto com a redução, os contribuintes ficaram em dúvida acerca da vigência da referida redução, pois, não obstante já ter sido publicado o Decreto n° 10.923/21, apresentando a TIPI que entraria em vigor a partir de 01 de abril de 2022, o Decreto n° 10.979/22 vinculou a redução do imposto à TIPI prevista no Decreto anterior, cuja vigência se encerra em 31 de março de 2022.

Diante da repercussão/preocupação em diversos setores da economia, a Receita Federal do Brasil (RFB) expediu um comunicado informando que o governo federal publicará um novo Decreto estabelecendo a redução de alíquotas para a TIPI com vigência a partir de 01 de abril de 2022.

Não obstante o posicionamento da RFB, destacamos que é necessário aguardar a publicação do novo Decreto para que a redução da alíquota do IPI possa ser aplicada a partir de 01/04/2022.

O Decreto que concedeu a redução do IPI já foi alterado em 08 de março de 2022, pelo Decreto n° 10.985/22, o qual não alterou a vigência da redução, mas estabeleceu a possibilidade de as montadoras e distribuidoras de veículos de passageiros, realizarem a devolução ficta (simbólica) dos veículos em estoque na data de 25/02/2022.

Em resumo, as distribuidoras podem devolver, simbolicamente, os veículos adquiridos antes da redução e recomprá-los com a redução do IPI, mesmo sem qualquer movimentação física dos veículos.

Estabelecer a possibilidade de devolução ficta de mercadorias em estoque, como forma de reduzir o custo do IPI, para somente um setor da economia pode ser considerado como ofensa ao princípio da isonomia. Contudo, não se pode esquecer que o IPI é um tributo extrafiscal.

Outro ponto relacionado à alteração da TIPI com vigência a partir de 01 de abril de 2022 é o possível impacto em determinados benefícios de ICMS em virtude da alteração do código NCM.

Com a alteração da TIPI houve a mudança na NCM de determinados produtos. Ocorre que as legislações estaduais possuem benefícios fiscais que estão vinculados de forma expressa à posição na NCM do produto e com a mudança da NCM o fisco pode entender que o benefício fiscal não é mais aplicável.

Em regra, para fins de determinação do tratamento tributário do ICMS, por exemplo, um benefício de isenção, deve-se observar cumulativamente (1) a descrição do produto, (2) o código NCM e (3) outras condições impostas, porventura, pelo legislador estadual.

Nestes casos, em princípio, será necessária a alteração das legislações estaduais para estabelecer que o benefício fiscal possa ser aplicado a nova NCM, tendo em vista que se trata do mesmo produto que era beneficiado.

No entanto, em casos semelhantes no passado, alguns Estados já exararam entendimento no sentido de que as alterações no código NCM de determinado produto não interfere no tratamento tributário de ICMS a ser dado para as mercadorias que tiverem o código NCM alterado.

Contudo, não descartamos o risco dos fiscos estaduais, principalmente em barreiras fiscais, entenderem que pelo fato do código NCM constante na nota fiscal não ser o mesmo do verificado na legislação estadual que concede o benefício, que ele não é aplicável.

Dessa forma, recomendamos que os contribuintes avaliem se houve mudança na NCM de seus produtos, visando identificar possíveis impactos decorrentes da mudança na TIPI, bem como acompanhem a publicação do novo Decreto, que permitirá a redução do IPI para a nova TIPI.