Mídia

Informativo

O programa de Depreciação Acelerada do Governo Federal, instituído pela Lei nº 14.871/2024, passou a ser regulamentado com a publicação do Decreto nº 12.175/2024, ocorrida em 12/09/2024. Nesse primeiro momento, empresas de 23 setores sujeitas à tributação pelo lucro real, que cumpram os requisitos previstos no artigo 5º do Decreto, poderão ser beneficiadas pelo programa.

A depreciação, para efeitos de IRPJ e CSLL, refere-se à dedução do valor dos bens do ativo imobilizado em decorrência do desgaste pelo uso, ação da natureza ou obsolescência. As taxas de depreciação são fixadas pela Receita Federal. Até o advento do Programa, a depreciação poderia ser diluída em até 20 anos. No caso dos bens classificados como máquinas e equipamentos, por exemplo, sua depreciação fiscal até então era definida em 10 anos.

No entanto, com o programa, tanto para máquinas e equipamentos, como para os demais 22 setores listados nesse primeiro momento, a dedução poderá ocorrer em apenas duas etapas, de modo que se admitirá a depreciação de até 50% no primeiro ano e 50% no segundo ano. Tal medida possui efeito prático de verdadeira antecipação de despesas dedutíveis para as empresas, uma vez que montantes maiores poderão ser deduzidos das bases de cálculo dos tributos devidos em um menor espaço de tempo.

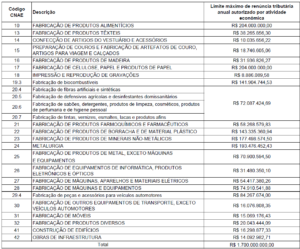

No entanto, é preciso se atentar para o fato de que cada setor possui um limite máximo anual de renúncia tributária para aplicação no programa, proporcional à atividade do setor na economia, conforme Anexo do Decreto nº 12.175/2024. Por isso, é importante que as empresas dos setores beneficiados verifiquem o limite máximo de renúncia tributária anual, conforme demonstrativo abaixo:

Disponível em: https://www.planalto.gov.br/ccivil_03/_ato2023-2026/2024/decreto/D12175.htm.

O Ministério do Desenvolvimento, Indústria, Comércio e Serviços poderá estabelecer requisitos adicionais à fruição do benefício, como promoção da indústria nacional, sustentabilidade e agregação de valor ao País, para bens específicos, além de, em conjunto com a Secretaria da Receita Federal do Brasil, editar normas complementares.

Para mais informações, consulte os profissionais da área de Tributário do GSGA.