Mídia

Com a publicação da Lei nº 20.946/21 e do Decreto Estadual nº 10.766/22, o Estado do Paraná lançou o Programa de Parcelamento e Incentivo à Regularização de Débitos, que estabelece descontos e condições especiais de pagamentos, bem como a possibilidade de utilização precatórios para quitação dos débitos tributários.

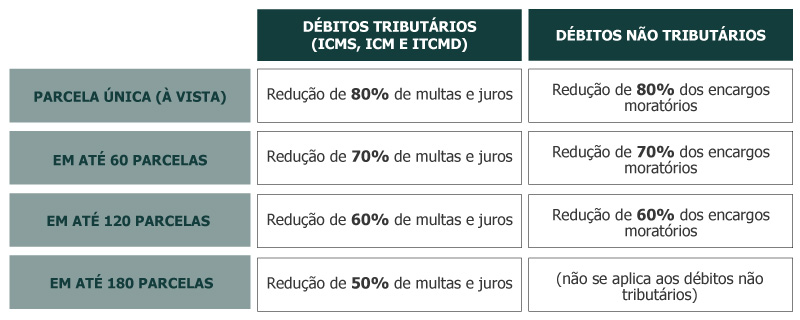

Podem ser incluídos no REFIS débitos tributários de ICM, ICMS e ITCMD cujos fatos geradores tenham ocorrido até 31/07/21 e débitos não tributários inscritos em dívida ativa até 31/07/21 pela Secretaria de Estado da Fazenda – SEFA, com as seguintes modalidades de quitação:

No caso de débitos já ajuizados, os honorários advocatícios à Fazenda Estadual ficam reduzidos a 3% do saldo consolidado da dívida, após as reduções acima.

Os contribuintes poderão aderir ao parcelamento até as 18h00 do dia 10/08/22, por meio do portal disponibilizado neste link. Em caso de parcelamento, o pagamento da primeira parcela deve ser feito até o último dia do mês de adesão; em caso de quitação em parcela única, o pagamento deve ser efetuado até 12/08/22.

Os contribuintes que aderirem às modalidades de parcelamento deverão manter em dia o recolhimento do ICMS desde a competência de janeiro de 2022 até o encerramento do parcelamento, sob pena de rescisão.

Uma das vantagens deste parcelamento é a possibilidade de quitar até 95% do valor dos débitos por meio de ‘Regime Especial de Acordo Direto com Precatórios’, exclusivamente na modalidade de pagamento em 60 parcelas (desconto de 70% dos juros e multa). Neste caso, a parcela do débito que será quitada mediante precatório (até 95% do débito total) fica alocada para a “última parcela”, parcelando-se o restante da dívida em até 59 prestações mensais.

A lei do REFIS prevê a aplicação do deságio em 5% sobre o valor do precatório (art. 2º, § 5º, da Lei nº 20.946/21), condição mais favorável do que a observada em rodadas anteriores de Acordo Direto com Precatórios, em que o Estado praticava deságios mais elevados (de 30% a 40%, por exemplo).

A lei também prevê que ato do Poder Executivo estabelecerá as regras gerais relativas aos precatórios, como o procedimento e trâmite do acordo direto a ser formalizado com o Estado – ato que ainda não foi publicado.

Outros pontos de destaque do parcelamento são:

• O contribuinte pode incluir no REFIS débitos espontaneamente denunciados;

• Podem ser incluídos também débitos que eram objeto de parcelamentos anteriores. Nesta hipótese, eventuais benefícios de parcelamentos anteriores serão perdidos, aplicando-se apenas os descontos do novo REFIS;

• A adesão ao REFIS implica reconhecimento dos débitos incluídos e fica condicionada à desistência de eventuais ações, embargos à execução fiscal, bem como impugnações, defesas e recursos apresentados no âmbito administrativo.

O novo REFIS representa uma ótima oportunidade para regularização de débitos perante o Estado do Paraná, sobretudo em virtude dos descontos e condições oferecidas e a possibilidade de utilização de créditos de precatórios.