Mídia

Informativo

Em 23 de fevereiro de 2024, o Estado de Santa Catarina publicou a Medida Provisória nº 263/24 com o intuito de:

1. Estabelecer a inexistência do fato gerador do ICMS entre estabelecimentos de uma mesma empresa, em consonância com a Lei Complementar n° 204/23; e

2. Obrigar a transferência dos créditos nas remessas interestaduais de bens e mercadorias, do estabelecimento de origem para o estabelecimento de destino, em conformidade com o Convênio nº ICMS 178/23.

Assim como muitos outros estados, Santa Catarina reproduziu praticamente na íntegra as disposições do Convênio ICMS nº 178/23.

Ocorre que as disposições do Convênio ICMS nº 178/23, em nosso entendimento, contrariam a Lei Complementar n° 204/23, bem como a decisão do Supremo Tribunal Federal (STF) na Ação Declaratória de Constitucionalidade nº 49 (ADC 49), pois não facultam a transferência dos créditos e mantém a sistemática de apuração do imposto semelhante à aplicável até então (antes de 01/01/24).

Cumpre mencionar ainda que as disposições da MP produzem efeitos retroativos a partir de 01/01/24 e que o Estado de Santa Catarina foi omisso quanto à forma de transferência dos créditos nas remessas internas.

Por tais motivos, o tema tende a ser judicializado pelos contribuintes.

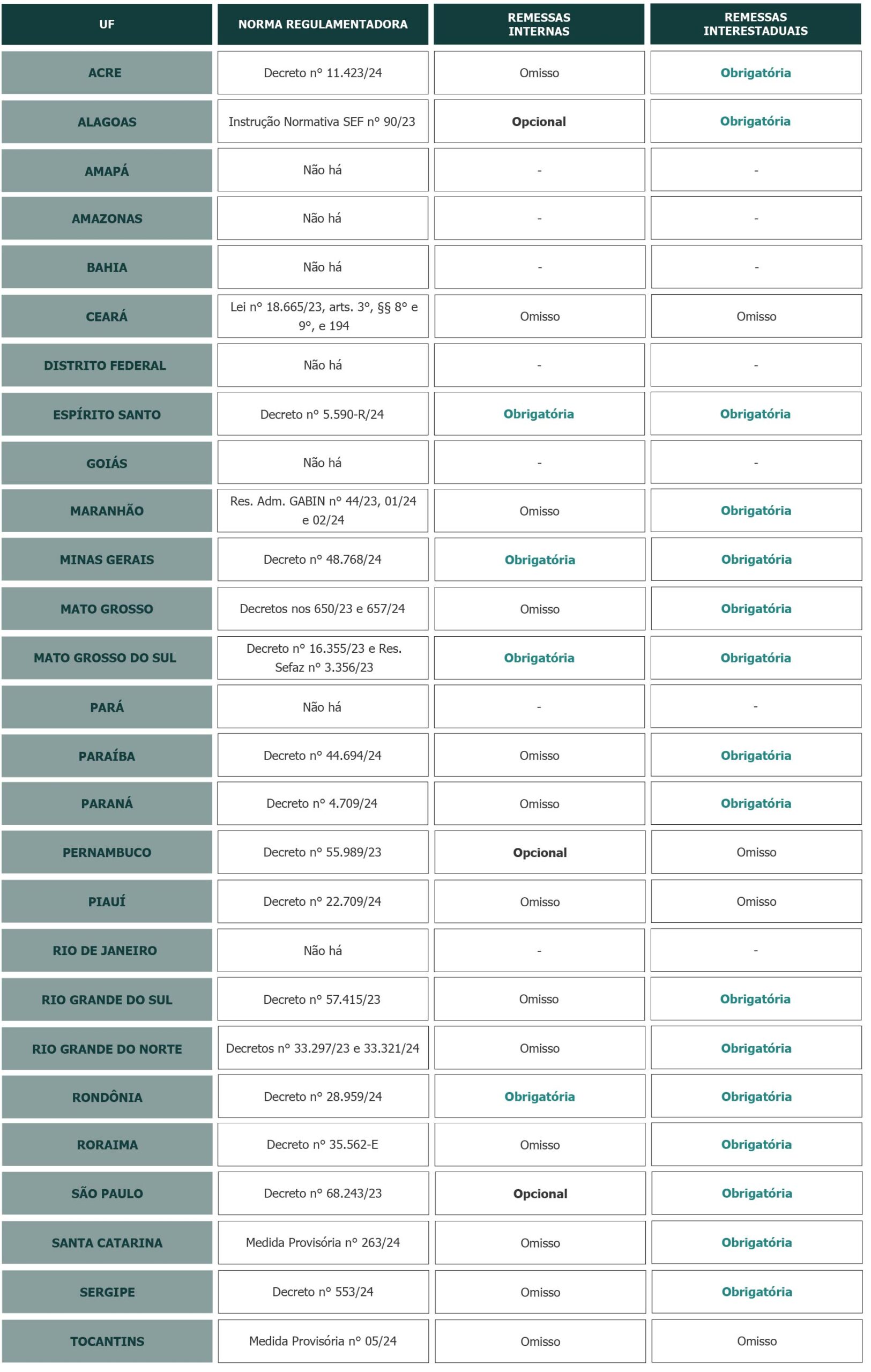

O compilado a seguir relaciona a posição dos demais Estados até o momento acerca da transferência dos créditos de ICMS nas operações entre estabelecimentos do mesmo titular:

Para mais informações, consulte os profissionais da área Tributária do GSGA.