Mídia

Informativo

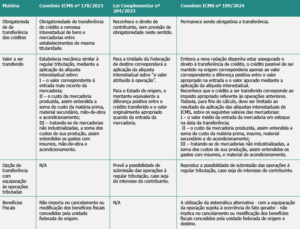

Com o objetivo de (novamente) regulamentar a operação de transferência de mercadorias entre estabelecimentos da mesma pessoa jurídica e, consequentemente, dos correspondentes créditos de ICMS, o CONFAZ editou o Convênio ICMS nº 109/2024 (publicado em 07/10/2024), o qual passará a produzir efeitos a partir de novembro de 2024.

Embora a matéria tenha sido originalmente normatizada pelo Convênio ICMS nº 178/2023, ao que tudo indica, através do novo ato, os Estados pretendem ajustar o regramento às novas diretrizes estabelecidas pela Lei Complementar nº 204/2023, que alterou, em especial, o artigo 12, §4º, da Lei Kandir.

Abaixo, breve quadro comparativo com as alterações normativas:

O novo endereçamento dado pelo CONFAZ impõe a análise individual dos efeitos para cada contribuinte, já que, comparativamente ao que dispunha o Convênio ICMS 178/2023 e, principalmente, ao que determina a Lei Kandir, se tornou mais restritivo em alguns pontos.

A depender do caso concreto, nos parece existir espaço para uma série de discussões jurídicas, em especial quanto (i) à obrigatoriedade ou não de se promover a transferência dos créditos; (ii) ao montante passível de ser transferido x dispositivo atual da Lei Kandir; e (iii) aos efeitos em relação aos benefícios fiscais concedidos aos contribuintes.

Para mais informações, consulte os profissionais da área Tributária do GSGA.