Mídia

Informativo

No dia 13 de dezembro de 2022, o Estado do Paraná publicou a Lei nº 21.308/2022, que trouxe trazer novas alíquotas de ICMS no Estado.

A principal alteração foi o aumento da alíquota geral de ICMS no Paraná de 18% para 19%.

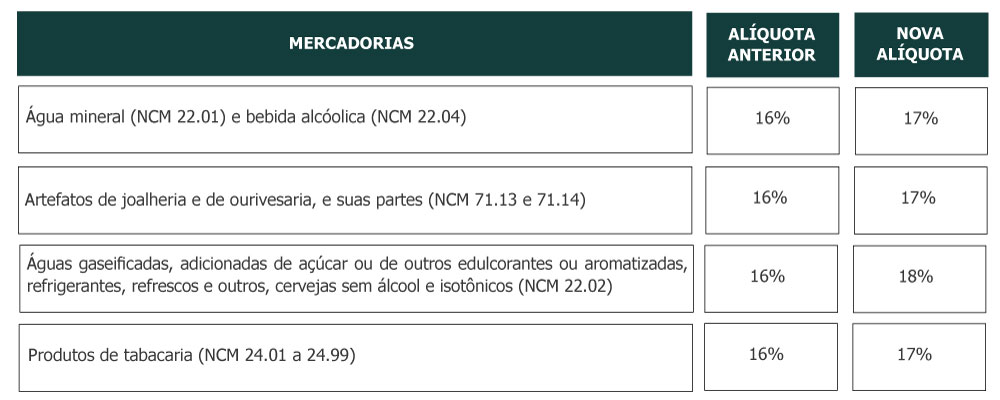

Ademais, foram majoradas de 18% para 20%, as alíquotas internas aplicadas nas operações com águas gaseificadas, adicionadas de açúcar ou de outros edulcorantes ou aromatizadas, refrigerantes, refrescos e outros, cervejas sem álcool e isotônico (NCM 22.04).

Houve elevação também das alíquotas internas aplicadas nas operações com as seguintes mercadorias destinadas a consumidor final e sujeitas ao Fundo Adicional de Combate à Pobreza (FECOEP):

* As alíquotas descritas na tabela não estão somadas do FECOEP.

As alterações de alíquotas de ICMS para as mercadorias mencionadas acima entram em vigor a partir da data da publicação da Lei nº 21.308/2022, produzindo efeitos a partir de 01º de janeiro de 2023, observando o princípio da anterioridade nonagesimal.

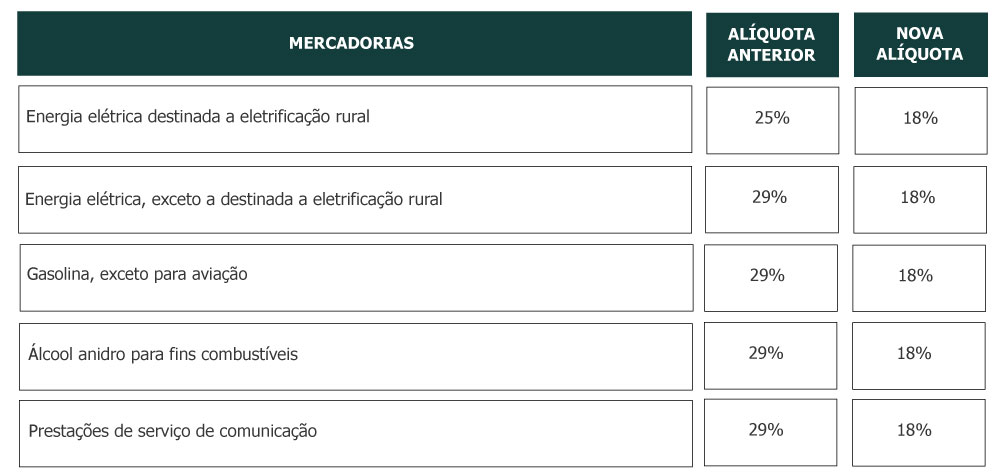

Para os produtos considerados essenciais pela Lei Complementar 194/22, a Lei nº 21.308/22, formalizou a redução da alíquota de ICMS que o Estado do Paraná já tinha comunicado por meio do Boletim Informativo nº 05/22, com vigência desde 23 de junho de 2022:

Para o etanol hidratado combustível – EHC, cuja redução da alíquota para 12% já tinha sido comunicada pelo Estado do Paraná por meio do Boletim nº 07/22, com fundamento na Emenda Constitucional n° 123/22, foi formalizada a redução para 12%, com vigência desde 15 de julho de 2022.

Clique aqui para outros temas recentes.