Mídia

Informativo

Foi publicada em 12/08/2022 a Portaria RFB nº 208/22, que regulamenta a transação de débitos tributários no âmbito da Receita Federal do Brasil. Esta regulamentação decorre das alterações promovidas pela Lei nº 14.375/22, que ampliou o instituto da transação e permitiu a negociação de débitos do “contencioso administrativo fiscal” – antes, a transação era limitada a débitos inscritos em dívida ativa, na alçada da PGFN.

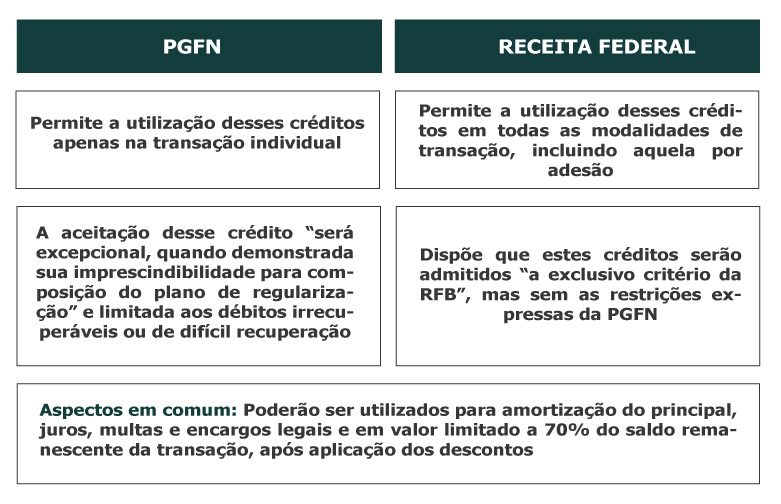

A regulamentação publicada pela Receita Federal do Brasil adota, em grande parte, os mesmos termos da Portaria nº 14.373/22 da PGFN. Um diferencial positivo é que a transação no âmbito da Receita Federal prevê condições mais vantajosas em relação à utilização de créditos de prejuízo fiscal e de base negativa da CSLL, não restringindo a sua utilização aos débitos considerados irrecuperáveis ou de difícil recuperação, por exemplo.

Destacamos os seguintes pontos da Portaria publicada pela Receita Federal:

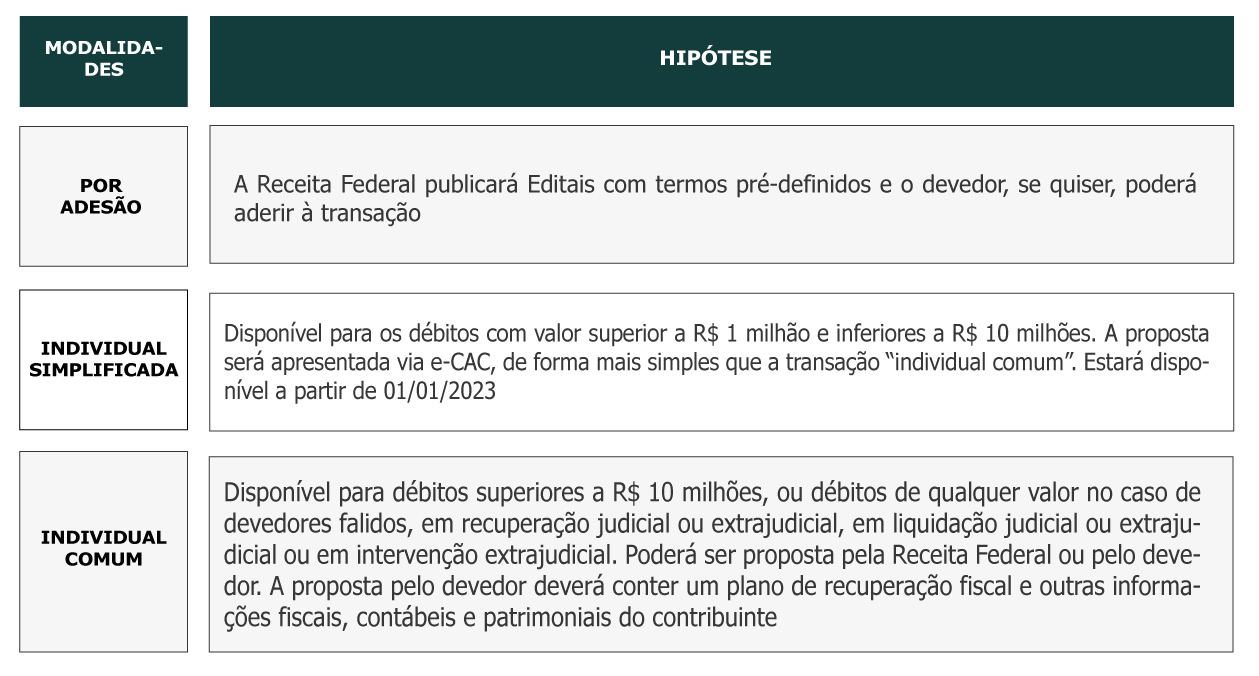

• Poderão ser transacionados apenas débitos do “contencioso administrativo fiscal”, assim entendidos os débitos que estejam na pendência de impugnação, recurso, petição ou reclamação previstos nos Decretos nº 70.235/72 e 7.574/11 e na Lei nº 9.784/99. Esta definição, a princípio, exclui os débitos declarados e não pagos, os débitos parcelados e os débitos já definitivamente julgados na esfera administrativa;

• A utilização de créditos de prejuízo fiscal e de base negativa da CSLL é mais abrangente nas transações da Receita Federal:

• As modalidades de transação previstas pela Receita Federal são muito semelhantes às da PGFN:

• Além dos compromissos previstos pela PGFN na adesão às transações, a Portaria nº 208/22 exige que o contribuinte, em qualquer modalidade de transação: (i) faça a adesão ao domicílio tributário eletrônico (DTE); e (ii) autorize que valores relativos a restituições, ressarcimentos, reembolsos ou precatórios federais no curso da transação sejam compensados com prestações vencidas ou vincendas da transação.

• Sobre a utilização de créditos reconhecidos em decisão judicial e precatórios, a Portaria da Receita Federal segue os mesmos termos da Portaria da PGFN; porém, não se manifesta sobre a possibilidade de utilização de créditos já habilitados pelo contribuinte perante a própria Receita Federal.

Em resumo, a transação no âmbito da Receita Federal mantém aspectos positivos da recente regulamentação feita pela PGFN – como o maior acesso às transações individual e individual simplificada, que poderão abranger débitos a partir de R$ 1 milhão – e prevê uma utilização mais abrangente dos créditos de prejuízo fiscal e de base negativa da CSLL.

Por outro lado, a Portaria RFB nº 208/22 não tratou expressamente sobre a possibilidade de utilização dos créditos reconhecidos em decisão judicial e habilitados perante a Receita Federal, que era uma das expectativas dos contribuintes na transação de débitos perante a Receita Federal.

A Portaria entrará em vigor em 1º de setembro de 2022, exceto a parte relativa à Transação Individual Simplificada, que entra em vigor a partir de 01º de janeiro de 2023.

Clique aqui para outros temas recentes.