Mídia

Informativo

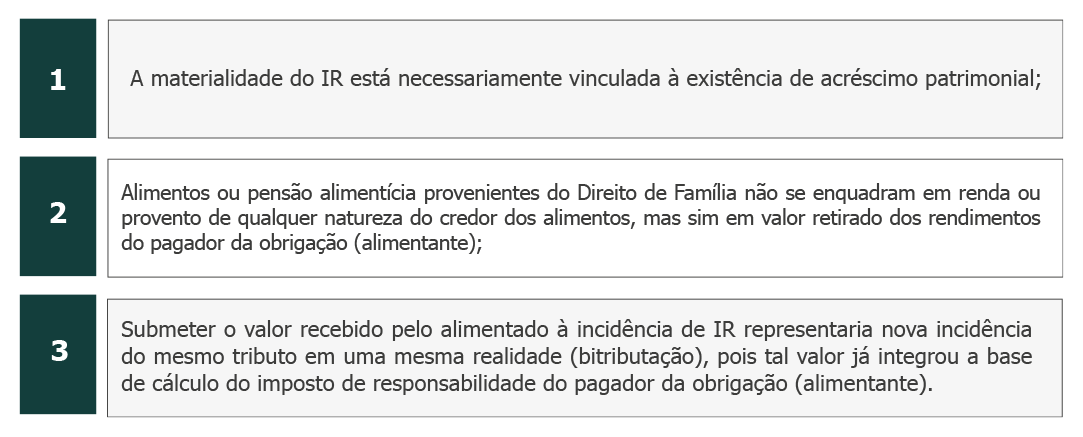

Recentemente, ao julgar a Ação Direta de Inconstitucionalidade nº 5.422, o Supremo Tribunal Federal afastou a incidência do Imposto de Renda (IR) sobre valores decorrentes do Direito de Família, percebidos pelos alimentados a título de alimentos ou de pensões alimentícias.

Durante o julgamento, em síntese, levou-se em consideração os seguintes fundamentos:

Nesse cenário pós-julgamento da ADI, o art. 3º, § 1º, da Lei nº 7.713/88, os arts. 4º e 46 do Anexo do Decreto nº 9.580/18 e os arts. 3º, caput e § 1º, e 4º do Decreto-Lei nº 1.301/73, que tratam sobre a incidência de IR sobre os valores decorrentes de obrigações alimentares, seja em cumprimento de decisão judicial, de acordo homologado judicialmente ou de escritura pública registrada em cartório, serão interpretados de acordo com a Constituição Federal. Assim, os valores recebidos a título de alimentos ou pensão alimentícia decorrentes do Direito de Família não sofrerão incidência de IR.

Destaca-se que o acórdão está pendente de disponibilização pelo STF. Portanto, ainda não é possível apontar a extensão dos efeitos desse julgamento.

Clique aqui para outros temas recentes.