A partir de 21/06/22, quando publicada a Lei nº 14.375/22, a transação tributária de débitos federais passou por uma ampla evolução. A lei promoveu alterações que ampliaram a abrangência e os benefícios das negociações envolvendo débitos federais.

Dentre as principais mudanças, destacam-se a possibilidade de transacionar débitos que estejam perante a Receita Federal (antes a transação era restrita aos débitos inscritos em dívida ativa), a utilização de créditos de prejuízo fiscal e de base de cálculo negativa da CSLL como meio de pagamento e o aumento de 50% para 65% do desconto máximo que poderá ser concedido.

Em seguida à publicação da lei, tanto a Procuradoria Geral da Fazenda Nacional (PGFN) como a Receita Federal publicaram Portarias com a nova regulamentação das transações de débitos federais no âmbito de cada órgão.

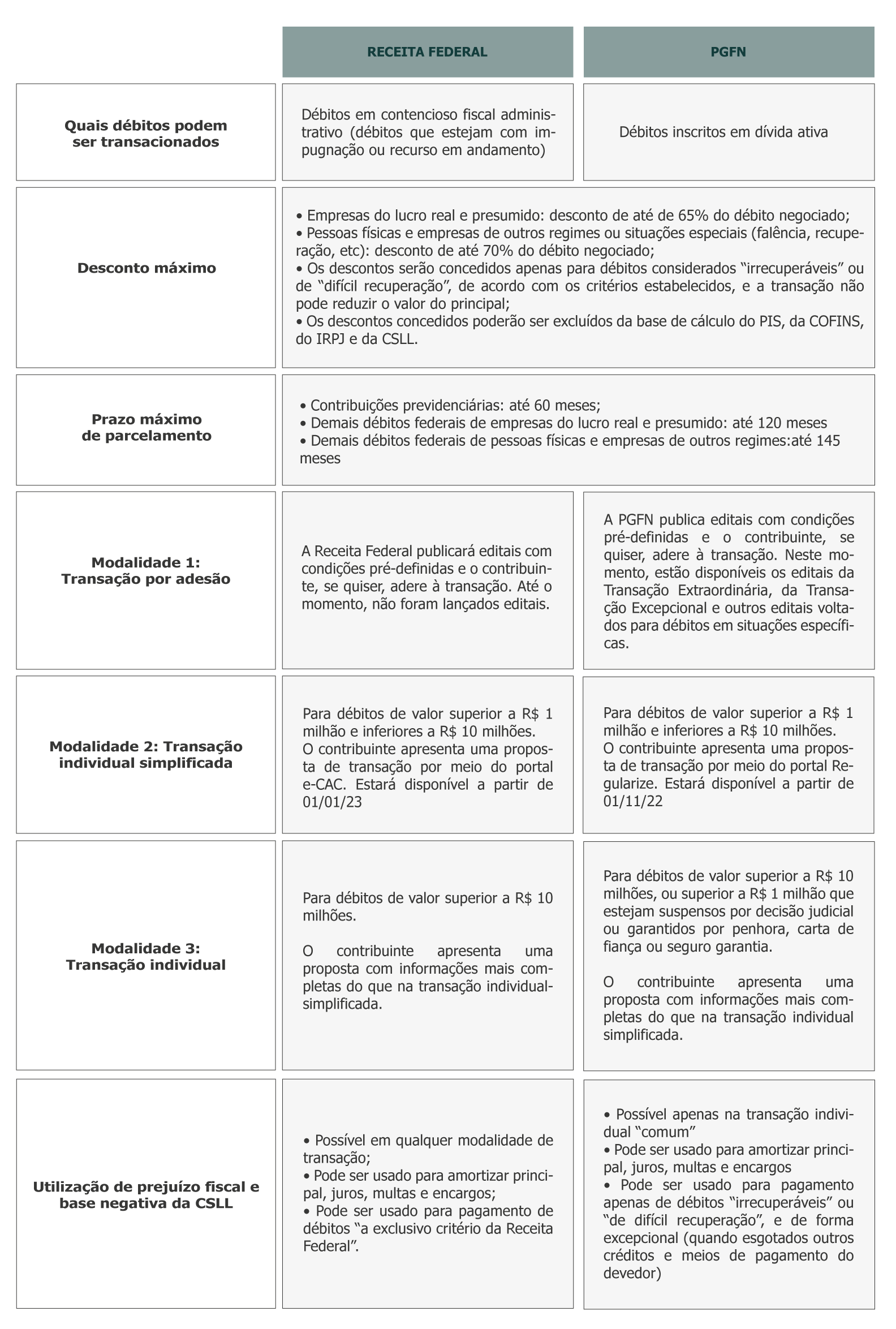

O tema é vasto e admite uma série de possibilidades na negociação de débitos federais com os órgãos, mas um panorama geral da transação tributária, após as novas Portarias, pode ser assim resumido:

As novas previsões tornam a transação tributária uma alternativa mais atrativa e mais abrangente para regularização de débitos federais. O fato de o contribuinte poder negociar diretamente com os órgãos também permite a formatação de um plano de pagamento que contemple os interesses da empresa.