Mês: setembro 2024

Boletim Semanal: Direto de Brasília

1. PODER EXECUTIVO

1.1 A Procuradoria Geral da Fazenda Nacional (PGFN) publicou a Portaria PGFN nº 457, de 13 de setembro de 2024, que altera a Portaria PGFN nº 6.757, de 29 de julho de 2022, que regulamenta a transação na cobrança de créditos da União e do Fundo de Garantia por Tempo de Serviço – FGTS.

1.2 A Receita Federal do Brasil (RFB) publicou a Instrução Normativa RFB nº 218, de 17 de setembro de 2024, que altera a IN/RFB nº 1.115/2010, que dispõe sobre a Declaração de Informações sobre Atividades Imobiliárias – Dimob.

1.3 A Receita Federal do Brasil (RFB) publicou a Instrução Normativa RFB nº 2.219, de 17 de setembro de 2024, que estabelece a obrigatoriedade de prestação de informações sobre operações financeiras à Receita Federal por meio da e-Financeira.

1.4 A Presidência da República publicou a Lei nº 14.973, de 16 de setembro de 2024, que trouxe importantes alterações na legislação, tais como:

1.4.1 Manutenção da desoneração da folha de pagamentos em 2024 para 17 setores da economia;

1.4.2 Possibilidade de atualização para o valor de mercado de bens imóveis das pessoas físicas e jurídicas. Com isso, a diferença do valor será tributada com alíquotas menores, como de 4% de IRPF para pessoas físicas e para as pessoas jurídicas de 6% de IRPJ e 4% de CSLL;

1.4.3 Instituição do Regime Especial de Regularização Geral de Bens Cambial e Tributária (RERCT-Geral), para repatriação de recursos mantidos no exterior por brasileiros;

1.4.4 Aperfeiçoamento dos mecanismos de transação de dívidas com as autarquias e fundações públicas federais;

1.4.5 Adoção pelo INSS de medidas cautelares visando conter gastos e prejuízos no pagamento de benefícios por ele administrados, decorrentes de irregularidades ou fraudes;

1.4.6 Alteração a correção dos depósitos judiciais e extrajudiciais federais. Anteriormente corrigidos pela taxa SELIC, esses depósitos agora serão atualizados por índices oficiais de inflação, como o IPCA-E;

1.4.7 A pessoa jurídica que usufruir de benefício fiscal deverá informar à Receita Federal, por meio de declaração eletrônica simplificada, os incentivos, renúncias, benefícios ou imunidades tributárias de que usufruir, além do valor do crédito tributário correspondente. A falta ou atraso na entrega da declaração sujeitará a pessoa jurídica à penalidade mensal, calculada sobre a receita bruta do período;

1.4.8 Os recursos esquecidos nas contas de depósito passarão ao domínio da União e serão apropriados pelo Tesouro Nacional, em até 30 dias após sua publicação.

2. PODER JUDICIÁRIO

2.1 Nesta sexta-feira, dia 20/09, o Plenário Virtual da 2ª Turma do STF retomou o julgamento do seguinte caso:

2.1.1 AgInt no RE 1425640 – Discute a possibilidade do afastamento da trava de 30% para aproveitamento dos prejuízos fiscais, nas hipóteses de empresas extintas.

Em assentada anterior, o relator, Min. André Mendonça, deu provimento ao Agravo Interno, por entender devida a compensação integral das perdas fiscais da empresa agravante, logo, sem a incidência da limitação da “trava dos 30%”, sob pena de ofensa à competência tributária do IRPJ e da CSLL e dos princípios da capacidade contributiva e da vedação ao confisco.

Após o seu voto, o Ministro destacou o processo para o plenário presencial e na sequência, fez o cancelamento. Dessa forma, o processo retornou ao plenário virtual.

No julgamento desta sexta-feira, dia 20/09, o Min. André Mendonça confirmou seu posicionamento anterior, mantendo o voto proferido. O Min. Gilmar Mendes solicitou destacou o processo, encaminhando o caso para o julgamento no plenário presencial.

Os demais Ministros não se manifestaram.

2.2 O Superior Tribunal de Justiça (STJ) publicou nesta quarta-feira, dia 18/09, a Emenda Regimental nº 45 de 28 de agosto de 2024, que alterou o Regimento Interno da Corte, sendo os principais destaques os seguintes:

2.2.1 A ampliação das hipóteses para julgamento virtual de todos os recursos e demais processos de competência da corte, a critério do relator, com exceção da: i) Ação Penal Originária (APn); ii) Inquérito Originário (Inq); iii) Queixa Crime (QC); iv) Embargos de Divergência em Recurso Especial (EREsp) e v) Embargos de Divergência em Agravo em Recurso Especial (EAREsp), nestes dois últimos, quando a proposição de qualquer Ministro integrante do colegiado seja de enfrentamento do mérito do recurso.

2.2.2 Possibilita o acesso aos votos dos Ministros na medida em que forem apresentados.

2.2.3 O pedido de vista poderá retornar em sessão virtual e o pedido de destaque levará o processo para a sessão presencial.

2.2.4 O Min. Presidente possui 60 dias, prorrogáveis por igual período, para editar ato que ateste a adequação dos sistemas de informática.

3. PODER LEGISLATIVO

3.1 A Câmara dos Deputados aprovou na quarta-feira, dia 18/09, as emendas do Senado ao Projeto de Lei nº 3.117/24, que dispensa licitações em situações de calamidade pública decretada. A proposta flexibiliza regras para contratação emergencial, permitindo prorrogação de contratos e ajustes em valores. Destina também R$ 3 bilhões em crédito para micro e pequenas empresas afetadas por enchentes no Rio Grande do Sul. O projeto segue para sanção presidencial.

3.2 A Câmara dos Deputados aprovou na sexta-feira, dia 13/09, as emendas do Senado ao Projeto de Lei nº 528/2020, que incentiva o uso de combustíveis alternativos, como diesel verde e biometano, como parte da iniciativa dos “combustíveis do futuro”. O projeto segue para sanção presidencial e busca promover o uso de fontes de energia mais sustentáveis no Brasil.

3.3 O Senado aprovou na quarta-feira, dia 18/09, o Projeto de Lei nº 1.725/2024, que cria linhas de crédito e financiamento para microempreendedores individuais, micro e pequenas empresas, e cooperativas. O objetivo é auxiliar esses grupos no pagamento de dívidas e no acesso ao crédito. O projeto segue para sanção presidencial.

Nova regulamentação de depósitos judiciais e administrativos

Em 16/09/2024, foi publicada a Lei nº 14.973/2024, que, além de prorrogar a desoneração da folha de pagamento, possibilita às pessoas físicas e jurídicas atualizar o valor de seus imóveis para o valor de mercado, reduzir progressivamente o adicional da Cofins-Importação, alterou o regramento sobre a remuneração nos depósitos judiciais.

A nova lei revogou o normativo anterior que previa a SELIC como índice para correção dos valores depositados judicialmente ou administrativamente, passando a dispor que a correção dos depósitos judiciais será feita por um índice oficial que reflita a inflação..

Com isso, os depósitos judiciais e administrativos deixam de ter remuneração por juros, já que a SELIC, ante sua natureza híbrida, proporcionava um ganho, a título de juros, além da correção monetária, o que, com a nova Lei foi afastado, uma vez que só prevê a correção pela inflação.

A nova sistemática se aplica aos depósitos realizados em processos administrativos ou judiciais em que figurem a União, qualquer de seus órgãos, fundos, autarquias, fundações ou empresas estatais federais dependentes, independentemente de instância, natureza, classe ou rito do processo, assim como da natureza da obrigação, do crédito ou do negócio caucionado.

A alteração tende a trazer impactos negativos na dinâmica dos depósitos, na medida em que retira qualquer ganho real daqueles que optam pelo depósito, o que leva ao desincentivo à adoção desse meio.

Para mais informações, consulte os profissionais da área Tributária do GSGA.

Programa de Depreciação Acelerada do Governo Federal

O programa de Depreciação Acelerada do Governo Federal, instituído pela Lei nº 14.871/2024, passou a ser regulamentado com a publicação do Decreto nº 12.175/2024, ocorrida em 12/09/2024. Nesse primeiro momento, empresas de 23 setores sujeitas à tributação pelo lucro real, que cumpram os requisitos previstos no artigo 5º do Decreto, poderão ser beneficiadas pelo programa.

A depreciação, para efeitos de IRPJ e CSLL, refere-se à dedução do valor dos bens do ativo imobilizado em decorrência do desgaste pelo uso, ação da natureza ou obsolescência. As taxas de depreciação são fixadas pela Receita Federal. Até o advento do Programa, a depreciação poderia ser diluída em até 20 anos. No caso dos bens classificados como máquinas e equipamentos, por exemplo, sua depreciação fiscal até então era definida em 10 anos.

No entanto, com o programa, tanto para máquinas e equipamentos, como para os demais 22 setores listados nesse primeiro momento, a dedução poderá ocorrer em apenas duas etapas, de modo que se admitirá a depreciação de até 50% no primeiro ano e 50% no segundo ano. Tal medida possui efeito prático de verdadeira antecipação de despesas dedutíveis para as empresas, uma vez que montantes maiores poderão ser deduzidos das bases de cálculo dos tributos devidos em um menor espaço de tempo.

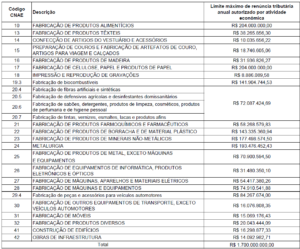

No entanto, é preciso se atentar para o fato de que cada setor possui um limite máximo anual de renúncia tributária para aplicação no programa, proporcional à atividade do setor na economia, conforme Anexo do Decreto nº 12.175/2024. Por isso, é importante que as empresas dos setores beneficiados verifiquem o limite máximo de renúncia tributária anual, conforme demonstrativo abaixo:

Disponível em: https://www.planalto.gov.br/ccivil_03/_ato2023-2026/2024/decreto/D12175.htm.

O Ministério do Desenvolvimento, Indústria, Comércio e Serviços poderá estabelecer requisitos adicionais à fruição do benefício, como promoção da indústria nacional, sustentabilidade e agregação de valor ao País, para bens específicos, além de, em conjunto com a Secretaria da Receita Federal do Brasil, editar normas complementares.

Para mais informações, consulte os profissionais da área de Tributário do GSGA.

Teaser – Climate Week NYC 2024

Decisão do STJ favorável ao Mercado Livre antecede cautelar da Anatel, mas divide especialistas

Decisão judicial de abril diz que marketplace não é obrigado a excluir anúncios denunciados por falta de certificação. Há diferentes interpretações sobre como isso afetaria medidas contra venda de celulares não homologados pela Anatel.

O Superior Tribunal de Justiça (STJ) divulgou nesta segunda-feira, 16, uma decisão da Terceira Turma da Corte no sentido de que marketplaces não são obrigados a excluir anúncios que foram denunciados pelos usuários pela falta de certificação de qualidade, o que violaria os termos de uso da plataforma. O Tele.Síntese ouviu diferentes interpretações sobre como o precedente poderia impactar determinações da Agência Nacional de Telecomunicações (Anatel), que envolve a remoção de itens sem homologação do órgão.

O julgamento em questão ocorreu na Terceira Turma do STJ, no final de abril, e já transitou em julgado (não cabe mais recursos na Corte), apesar da repercussão tardia. O caso em questão envolve o anúncio no Mercado Livre de colchões sem o registro no INMETRO. A denúncia foi realizada por um fabricante que segue as regras de certificação e apontou que a plataforma permite a venda de outras marcas que estariam “irregulares” por não conter o registro de qualidade, de acordo com os termos de uso do próprio marketplace.

Paulo Maximilian, sócio da área de Resolução de Disputas e Arbitragem do Gaia Silva Gaede Advogados, destaca que entre os principais trechos da decisão, relatada pela ministra Nancy Andrighi, está o entendimento de que “sites intermediadores do comércio eletrônico enquadram-se na categoria dos provedores de aplicações, os quais são responsáveis por disponibilizar na rede as informações criadas ou desenvolvidas pelos provedores de informação”. Sendo assim, “salvo as exceções previstas em lei, os provedores de aplicações apenas respondem, subsidiariamente, por danos gerados em decorrência de conteúdo publicado por terceiro após o desatendimento de ordem judicial específica”, conforme Artigo 19 do Marco Civil da Internet.

A ministra acrescentou ainda que com a exigência de decisão judicial prevista no Marco Civil “busca-se evitar o abuso por parte dos usuários notificantes, o monitoramento prévio, a censura privada e remoções irrefletidas“, por tanto “não é possível impor aos sites de intermediação a responsabilidade de realizar a prévia fiscalização sobre a origem de todos os produtos”.

A decisão do STJ considera, ainda, que “a proteção plena (retirada imediata de conteúdo mediante notificação) somente poderia ser exigida, na via de exceção, se estivesse ocorrendo violações a direitos da personalidade e, em não sendo essa a hipótese, é necessário, sempre, ouvir as alegações da contraparte”.

Considerando as conclusões do voto, que foi seguido por unanimidade, Maximilian entende que “o que restou decidido pela 3ª Turma no caso da venda de colchões, pode (embora não haja vinculação obrigatória) ser aplicado também à venda de celulares ou quaisquer outros produtos”.

A visão do especialista João Fábio Azevedo e Azeredo, sócio de Moraes Pitombo Advogados, é diferente. ” É possível que, no âmbito do processo judicial, se reconheça que a decisão da Anatel excedeu as suas atribuições legais, mas há, em princípio, presunção de legalidade de sua conduta”.

Azeredo explica que o caso da Anatel é diferente por se tratar de equipamento o qual tem competência para regular. “Dessa forma, a lógica da decisão do STJ, que reconheceu a impossibilidade de remoção de anúncios baseada no requerimento de empresa privada no caso dos colchões, não se aplica à decisão administrativa proferida por agência estatal com atribuição legal de fiscalização desse mercado”, avalia.

A análise de Marcelo Roitman, sócio do PLKC vai no mesmo sentido de que a atribuição legal da Anatel é um fator diferente comparado ao precedente do STJ em questão. “Como a Anatel é uma agência, que tem competência – embora o Mercado Livre esteja contestando essa competência para regular a venda de aparelhos celulares – é justamente por essa competência que ela pode aplicar as sanções”, disse.

Marketplaces

A cautelar da Anatel que mandou marketplaces banirem anúncios de smartphones não homologados pela agência ocorreu, inclusive, após a decisão do STJ. O despacho da reguladora se deu em junho deste ano.

Além do Mercado Livre, a decisão citou outras plataformas, como a Amazon, Americanas, Casas Bahia, Carrefour, Magazine Luiza e Shopee. À época, houve a judicialização do caso, com diferentes decisões, parte favoráveis aos marketplaces e parte contrária.

Por: Carolina Cruz

Fonte: Tele.Síntese.

Boletim Semanal: Direto de Brasília

1. PODER EXECUTIVO

1.1 A Receita Federal do Brasil (RFB) publicou a Instrução Normativa RFB nº 2217, de 05 de setembro de 2024, que altera o Anexo Único da Instrução Normativa nº 2.198/2024. Ela regulamenta o Registro Especial de Controle de Papel Imune (REGPI), que abrange fabricantes, usuários, distribuidores e outras entidades ligadas ao uso e comercialização de papel imune, destinado à impressão de livros e periódicos, excluindo material publicitário. O processo de inscrição e renovação no REGPI será digital, com validade de três anos, e está sujeito a critérios de fiscalização.

1.2 A Receita Federal do Brasil (RFB) publicou a Instrução Normativa RFB nº 2215, de 03 de setembro de 2024, que altera a IN RFB nº 2.063, de 27 de janeiro de 2022, para ajustar as normas sobre o parcelamento de débitos tributários para empresas em recuperação judicial. Agora, permite a liquidação de até 30% da dívida consolidada no parcelamento com a utilização de créditos decorrentes de prejuízo fiscal e de base de cálculo negativa da CSLL, desde que apurados e declarados à RFB em data anterior à formalização do requerimento, ou com outros créditos próprios relativos a tributos administrados pela RFB, hipótese em que o restante poderá ser parcelado em até oitenta e quatro prestações, calculadas de modo a observar os seguintes percentuais mínimos estabelecidos na IN RFB nº 2.063/2022, aplicados sobre o saldo da dívida consolidada. A medida visa facilitar a regularização fiscal dessas empresas.

2. PODER JUDICIÁRIO

2.1 Na quarta-feira, dia 11/09, a Primeira Seção do STJ finalizou os julgamentos dos seguintes casos:

2.1.1 REsp 2054759 e REsp 2066696 – Tema 1245: Discute a admissibilidade de ação rescisória para adequar julgado à modulação de efeitos estabelecida no Tema 69 do STF.

Tese Fixada: “Nos termos do art. 535, § 8º, do CPC, é admissível o ajuizamento de Ação Rescisória para adequar julgado realizado antes de 13.05.2021 à modulação de efeitos estabelecida no Tema 69/STF – Repercussão Geral.”

2.1.2 REsp 2089298 e REsp 2089356 – Tema 1240: Discute se o Imposto sobre Serviços (ISS) compõe a base de cálculo do Imposto de Renda de Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL), quando apurados pela sistemática do lucro presumido.

Tese Fixada: ” O ISS compõe a base de cálculo do IRPJ e da CSLL quando apurados pela sistemática do lucro presumido.”

2.1.3 REsp 2089298 e REsp 2089356 – Tema 1226: Definir a natureza jurídica dos Planos de Opção de Compra de Ações de companhias por executivos (stock option plan), se atrelada ao contrato de trabalho (remuneração) ou se estritamente comercial, para determinar a alíquota aplicável do imposto de renda, bem como o momento de incidência do tributo.

Tese Fixada:

“a) No regime do Stock Option Plan (art. 168, § 3º, da Lei n. 6.404/1976), porque revestido de natureza mercantil, não incide o Imposto de Renda Pessoa Física (IRPF) quando da efetiva aquisição de ações, junto à companhia outorgante da opção de compra, dada a inexistência de acréscimo patrimonial em prol do optante adquirente.

b) Incidirá o Imposto de Renda Pessoa Física (IRPF), porém, quando o adquirente de ações no Stock Option Plan vier a revendê-las com apurado ganho de capital.”

2.1.4 EREsp 1599065 – Discute se os serviços de roaming e interconexão devem ou não integrar a base de cálculo do PIS e da COFINS, já que são repassados integralmente a outras operadoras.

Resultado: A Seção, por unanimidade, acompanhou o relator, Min. Teodoro Silva Santos e assentou que os valores repassados a outras operadoras, a título de interconexão e roaming, não devem ser incluídos na base de cálculo do PIS e da COFINS.

3. PODER LEGISLATIVO

3.1 A Comissão de Indústria, Comércio e Serviços da Câmara dos Deputados aprovou na quinta-feira, 12/09, o Projeto de Lei Complementar nº 82/2022, que inclui empresas de reciclagem no Simples Nacional, permitindo o recolhimento de impostos federais, estaduais e municipais em uma única guia. A medida beneficiará empresas de prestação de serviços de reciclagem, comercialização de produtos reciclados e tratamento de resíduos sólidos, com o objetivo de fomentar o setor, gerando empregos e melhorando a qualidade de vida. O projeto será analisado pelas Comissões de Finanças e Tributação; e Constituição e Justiça.

3.2 A Câmara dos Deputados aprovou na quinta-feira, dia 12/09, o Projeto de Lei nº 1847/24, que prevê o fim gradual da desoneração da folha de pagamento para 17 setores da economia ao longo de três anos, e também institui mudanças na contribuição previdenciária em municípios com até 156 mil habitantes. A medida foi necessária após o Supremo Tribunal Federal declarar inconstitucional a Lei 14.784/23, que prorrogava a desoneração até 2027, sem indicar fontes de compensação financeira para a perda de arrecadação.

3.2.1 O projeto também inclui outras medidas fiscais, como a regularização de depósitos judiciais e a repatriação de valores mantidos no exterior sem declaração. Além disso, introduz atualização do valor de imóveis com imposto reduzido sobre ganho de capital, que será uma das formas de compensação financeira para cobrir as renúncias tributárias.

3.2.2 Outro destaque do texto é o compromisso das empresas em manter ao menos 75% da média de empregados ao longo do ano, como uma contrapartida para continuar se beneficiando da desoneração da folha até o fim da transição em 2027. Caso contrário, a empresa deverá voltar a pagar integralmente os 20% de contribuição sobre a folha.

3.2.3 Além disso, cerca de R$ 8,5 bilhões em valores esquecidos em contas bancárias serão direcionados ao Tesouro Nacional caso não sejam resgatados pelos titulares em até 30 dias após a publicação da lei.

3.2.4 A proposta agora segue para sanção presidencial.

Gaia Silva Gaede Advogados anuncia quatro novos sócios

Cassiano Inserra Bernini e Théo Meneguci Boscoli atuarão na unidade de São Paulo, enquanto Raphael Conrado de Oliveira atuará em Curitiba e Valéria Lins Amante no Rio de Janeiro.

O Gaia Silva Gaede Advogados, eleito como um dos Mais Admirados desde a primeira edição do anuário ANÁLISE ADVOCACIA, anunciou a chegada de quatro novos sócios em diferentes unidades pelo território nacional. Em São Paulo, Cassiano Inserra Bernini e Théo Meneguci Boscoli assumem como sócios executivos nas áreas de Consultoria Tributária e Resolução de Disputas e Arbitragem, respectivamente. Raphael Conrado de Oliveira e Valéria Lins Amante tornam-se sócios na área de Contencioso Tributário, nas unidades de Curitiba e Rio de Janeiro, respectivamente.

Para Théo, chegar à sociedade é o resultado de um trajetória exitosa dentro da banca. “É uma grande satisfação saber que seu trabalho é reconhecido a ponto de um escritório do porte de Gaia Silva Gaede entender que sua atuação em determinada área é relevante o suficiente para lhe fazer o convite de ingresso na sociedade. Fiquei muito contente e realizado. Agora, com a sociedade, inicia-se uma nova etapa, em que as responsabilidades e cobranças serão ainda maiores.”

Cassiano revela que, como sócio, pretende intensificar o relacionamento com os clientes atuais e expandir a carteira com novos clientes. “Pretendo estar atento a novas oportunidades tributárias, gerar valor agregado e auxiliar os clientes em seus projetos, assim como trazer novos negócios para o escritório. Além disso, quero intensificar minha participação em eventos do mercado jurídico tributário, ser uma referência técnica, coordenando os trabalhos e aperfeiçoando nossa já muito competente equipe.”

Valéria, por sua vez, tem como foco buscar melhorias na organização e gestão do escritório. “Quero aprimorar a organização e a gestão dos trabalhos, além de estreitar ainda mais o relacionamento com os clientes, auxiliando na identificação de oportunidades e na prevenção/solução de eventuais problemas.”

As expectativas para essa nova fase, segundo Raphael, são de muito trabalho, mas também de vitórias e aprendizado. “Estou confiante de que esta nova etapa será repleta de desafios e muito trabalho, mas também de muitas realizações. Espero continuar aprendendo e crescendo, para liderar iniciativas que promovam ainda mais a excelência dos nossos serviços. Além disso, quero contribuir para um ambiente de trabalho colaborativo e inspirador, onde todos os membros da equipe possam se desenvolver e alcançar seu pleno potencial.”

Por: Kauê Medeiros.

Fonte: Análise Advocacia.

O árbitro não está vinculado ao CPC

O recente acórdão proferido no RESP 1854324/RS, da lavra do Min. Rel. Marco Aurélio Bellizze, da 3ª Turma do Superior Tribunal de Justiça, representa um marco significativo para o direito arbitral no Brasil, eis que reforça a autonomia e a flexibilidade da arbitragem frente ao Código de Processo Civil.

Esta decisão sublinha a importância da Lei de Arbitragem como reguladora específica dos procedimentos arbitrais, ao garantir que as peculiaridades deste método de resolução de disputas sejam respeitadas e valorizadas. Com isso, o STJ não apenas apoia a eficiência da arbitragem, mas também confirma o compromisso do Judiciário em promover métodos alternativos de solução de conflitos, o que acaba por fortalecer o sistema jurídico brasileiro como um todo.

Tal decisão reafirma a flexibilidade e a autonomia da vontade como princípios essenciais da arbitragem no Brasil. Ressaltando a importância de um processo colaborativo, o STJ destaca que as regras processuais podem ser adaptadas às necessidades específicas de cada caso, sempre respeitados os princípios fundamentais do direito processual. Esta decisão fortalece a arbitragem como um método eficiente e confiável para a resolução de disputas, porquanto promove a personalização do processo e a segurança jurídica através da estabilidade das decisões arbitrais.

Para mais informações, consulte os profissionais da área de Resoluções de Disputas e Arbitragem do GSGA.

Mercado Livre: 11 mil novos consumidores em sete meses

Volume de empresas e pessoas que fizeram a migração superou 170% do registrado em 2023. Entenda as diferenças desse mercado em relação ao regulado.

Quase 11 mil consumidores migraram para o mercado livre de energia entre janeiro e julho deste ano. O volume de ingressos nesse modelo de contratação de serviços de eletricidade – em que indivíduos e empresas têm a liberdade de selecionar seus fornecedores – atingiu o pico mais alto em 25 anos, conforme relatado pela Câmara de Comercialização de Energia Elétrica (CCEE). O crescimento expressivo foi puxado, principalmente, pela abertura do mercado para toda a alta tensão — consumidores do Grupo A —, em janeiro deste ano.

Desde 2021, mais de 80% da expansão da capacidade instalada de geração elétrica no Brasil têm sido resultado de contratos firmados no mercado livre. Esse percentual subiu para 90% em 2023. Rodrigo Ferreira, presidente executivo da Associação Brasileira dos Comercializadores de Energia (Abraceel), acredita que é possível promover a abertura do mercado de energia a todos os consumidores em 2026. Esse prazo reduziria em quatro anos o anunciado recentemente pelo ministro de Minas e Energia, Alexandre Silveira, de que até 2030 todos os consumidores pudessem escolher a empresa de energia. “Nossos estudos mostram que é possível fazer isso com equilíbrio, sustentabilidade e segurança jurídica”, afirma.

Conforme a Abraceel, em 2023, o mercado livre propiciou aos consumidores livres R$ 48 bilhões de economia nos gastos com energia elétrica. “Na medida em que os valores economizados retornam à economia na forma de investimentos e contratação de pessoas, isso gera novos empregos e investimentos”, complementa Ferreira.

Segundo o presidente do Instituto Pensar Energia, Marcos Cintra, tal crescimento mostra que o mercado livre tem sido um motor importante para o crescimento da capacidade de geração no país.

No entanto, Cintra destaca que apenas os grandes consumidores têm se beneficiado dos menores preços praticados nesse mercado. “Isso gera uma preocupação em relação à evolução da matriz elétrica e à equidade no acesso à energia mais barata”, diz. “A abertura completa do mercado livre traria mais eficiência e competitividade ao setor, beneficiando uma gama mais ampla de consumidores e contribuindo para a modernização e expansão da matriz elétrica brasileira.”

De acordo com dados do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae), mais de 6 milhões de empresas que consomem energia em baixa tensão estão fora desse mercado. “Esses empreendimentos poderiam auferir benefícios com a migração para o mercado livre, que somam R$ 13,5 bilhões em redução de custos por ano e até 290 mil novos empregos, disseminados por todos os estados brasileiros”, comenta Carolina Moraes, analista de Competitividade do Sebrae.

Contribuição para a descarbonização da economia

Para Rodrigo Sluminsky, sócio e líder da área de Sustentabilidade Corporativa do Gaia Silva Gaede Advogados, a abertura do mercado livre de energia está criando um ambiente mais eficiente e competitivo, a exemplo do processo de privatização dos anos de 1990. Ele destaca que esse processo contribuirá com a descarbonização da economia e o cumprimento de metas internacionais de eficiência energética.

“Porém serão necessários investimentos relevantes nesse tipo de processo, seja em relação à infraestrutura elétrica de maneira geral, com melhor qualidade em transmissão e distribuição, assim como modelos de negócios que entreguem um serviço de melhor qualidade”, avalia Sluminsky.

Segundo ele, além da assimetria de informações entre geradores e consumidores, sobretudo em baixa tensão, outro desafio na transição será lidar com o problema dos subsídios cruzados e de encargos ineficientes. “Poucas pessoas conseguem entender com clareza os detalhes que aparecem na conta de luz, a regulação precisa endereçar mais qualidade e transparência para os usuários e consumidores”, sugere Sluminsky.

Para Juliana Melcop, sócia da área de Energia do Veirano Advogados, há um grande desafio na extensão do mercado livre a todos os consumidores, seja pela necessidade de mais informação e transparência nos dados, seja pela importância do compartilhamento adequado dos custos do setor, na forma de encargos. Por outro lado, os próximos anos serão decisivos para a realização do movimento de abertura, diante do escoamento do prazo de vigência de diversos contratos entre distribuidoras e geradores. “Muitos contratos regulados vão ser interrompidos ao longo dos próximos cinco anos e essa janela de descontratação pode servir para planejar a migração dos consumidores de pequeno porte”, diz.

Essa janela permitiria a migração dos consumidores para o mercado livre com menos ônus ao sistema, uma vez que o volume de contratos legados, ou seja, remanescentes no mercado das distribuidoras, seria menor.

Juliana destaca ainda que, embora hoje a energia seja mais barata no mercado livre, não há garantia de que os preços se mantenham igualmente baixos com sua abertura a todos os consumidores. Isso porque atualmente os consumidores livres não arcam com determinados valores apenas cobrados nas faturas dos usuários regulados, a exemplo dos empréstimos tomados durante a pandemia (“Conta-Covid”), da bandeira tarifária e dos custos de disponibilidade das usinas termelétricas.

“Então, quem vai pagar por isso uma vez que eu não tenha mercado regulado ou que ele se reduza significativamente? Por isso, não dá para a gente imaginar que o preço do mercado livre atual vai se manter da forma como está se houver uma abertura plena de mercado”, analisa Juliana. “Em contrapartida”, continua a advogada, “o mercado livre permite uma maior afluência de empresas e consumidores, tornando a fixação do preço um produto mais da aplicação da lei de oferta e demanda, e menos de qualquer intervenção estatal”. Juliana ainda destaca que a expansão do mercado livre permitirá que haja mais inovação, com a entrada de novos produtos, o que favorecerá o consumidor, com propostas mais adequadas às suas necessidades e à sua demanda.

Entenda o mercado livre de energia

Além de escolher a empresa que irá fornecer a energia, no mercado livre, também chamado de ambiente de contratação livre (ACL), o consumidor pode negociar as condições desse serviço, como preços, formas de pagamento, tipos de fontes das quais quer comprar, entre outras. Segundo Carolina, do Sebrae, os consumidores podem conseguir reduzir custos em até 30% nas negociações com os fornecedores de energia.

Ferreira, da Abraceel, explica que a tarifa no mercado regulado é mais cara por diversos motivos, entre os quais a contratação de térmicas, indexação de longo prazo, reservas de mercado, decisões políticas sobre o custo da energia ou expansão da geração, mas também riscos indevidamente alocados ao consumidor.

No mercado livre, o consumidor paga uma fatura referente ao serviço de distribuição para a concessionária local (tarifa regulada) e outra com os valores da energia comprada junto ao comercializador (preço negociado livremente). Confira no gráfico a composição dos custos nos mercados livre e regulado.

Em relação aos prazos contratuais, os contratos têm prazos menores no mercado livre — em geral, até quatro anos. “Dessa forma, a energia recém descontratada volta ao mercado para competir com a energia solar e eólica nova, com preços decrescentes”, destaca Ferreira.

Outra vantagem do mercado livre em relação ao regulado é a eliminação de riscos indevidamente alocados no consumidor, como o risco hidrológico.

Na migração para o mercado livre de energia, Carolina destaca que é importante que as empresas se atentem ao seu perfil de consumo de energia para verificar se é vantajoso fazer a migração. Além disso, ela recomenda fazer uma análise de viabilidade econômica da mudança, que pode trazer outros custos, como taxa de adesão, gestão de contratos e possíveis ajustes na infraestrutura.

Na escolha do fornecedor de energia e da comercializadora – empresa responsável por intermediar a compra de energia no mercado livre –, é fundamental ainda avaliar critérios como reputação, serviços oferecidos e estabilidade financeira.

Para saber se a empresa se enquadra nessa categoria, é preciso conferir se a conta de energia traz um ou mais desses termos: demanda contratada; fator de potência; tarifa verde ou azul; e sazonalidade.

Por meio de um serviço online gratuito ofertado aos empreendedores, o Sebrae consegue identificar oportunidades para as empresas no mercado livre a partir da análise da conta de energia.

Por: Redação.

Fonte: Valor da Energia.