Uma análise das decisões do TIT/SP sobre provimento de acesso à internet, gerenciamento de rede e outros temas

I – Introdução

O imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual, intermunicipal e de comunicação (“ICMS”), está previsto no artigo 155, inciso II, da Constituição Federal (“CF/88”), nos seguintes termos:

“Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

(…)

II – Operações relativas à circulação de mercadorias e sobre a prestação de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior” (grifo nosso).

O conceito de comunicação diferencia-se daquele de “prestação do serviço de comunicação”. Este último distingue-se do primeiro pela existência de um terceiro sujeito, além do emissor e do receptor da mensagem, que é o prestador do serviço. Como consequência, o serviço de comunicação tem a característica de ser oneroso. Portanto, serviço de comunicação é a prestação realizada por um terceiro contratado, mediante remuneração e condições pré-estabelecidas.

Embora não haja uma definição do campo material de incidência do ICMS-Comunicação na Constituição Federal (e nem poderia haver, já que não é papel da CF trazer definições), o texto constitucional deixa incontroverso que o imposto deve incidir sobre a prestação de serviços de comunicação.

Ao apontar que deve haver uma “prestação de serviços” de comunicação, a CF/88 não permite a incidência do ICMS sobre a comunicação em si, ou seja, sobre a transmissão de mensagens, mas somente sobre a viabilização dessa transmissão efetuada por um terceiro que seja remunerado por essa atividade. Além disso, os serviços de comunicação devem ser o objeto (causa) do negócio jurídico, não podendo haver a incidência se a comunicação for apenas o meio para a prestação de outros serviços.

A compreensão do termo “comunicação” sempre contou com uma grande polêmica na doutrina e na jurisprudência, diante da vagueza do termo, sobretudo no tocante à relação entre “serviços de comunicação” e “serviços de telecomunicação”.

Uma primeira corrente defende a confusão entre os dois grupos de serviços, o que faria com que o ICMS somente pudesse atingir os serviços que se enquadrassem como “telecomunicações”, conforme artigo 60, da Lei 9.472/97 (Lei Geral de Telecomunicações ou “LGT”)[1], excluindo-se os serviços de valor adicionado (“SVA”) da incidência do imposto, conforme definição do artigo 61, da LGT[2].

Uma segunda corrente, mais restritiva que a primeira, aponta que somente os serviços que efetivamente se enquadrem como “comunicação” poderão sofrer a incidência do ICMS, o que exclui serviços que possam ser considerados “serviços de telecomunicação”.

A segunda corrente aponta que todos os serviços de comunicação são serviços de telecomunicação, mas que nem todos os serviços de telecomunicação são serviços de comunicação, ampara-se no fato de que a LGT define como “serviço de telecomunicação” o “conjunto de atividades que possibilita a oferta de telecomunicação”, o que faz com que serviços considerados “básicos” e que não acarretam a totalidade das etapas da comunicação (emissão, transmissão e recepção das mensagens) possam ser classificados como “telecomunicação” mesmo sem acarretar uma efetiva prestação de serviços de comunicação, o que afastaria a incidência do ICMS.

Conforme essa segunda corrente, os serviços de valor adicionado devem ser excluídos da incidência do ICMS, já que não se enquadram na definição legal de “serviços de telecomunicação”.

Há uma terceira corrente, que defende que o grupo “telecomunicações” nada mais é do que uma espécie do gênero “comunicação”, o que acarretaria a possibilidade de incidência do ICMS sobre atividades além daquelas conceituadas como “telecomunicações” (inclusive SVA).

Essa terceira visão é compartilhada, em geral, pelos fiscos estaduais, que tendem a tributar quaisquer serviços que, de alguma maneira, utilizem meios de comunicação como elementos primordiais, ainda que a comunicação não seja a causa negocial buscada pelas partes. Trata-se de uma interpretação bastante ampliativa e que, muitas vezes, determina a cobrança de ICMS em situações bastante inusitadas.

Além dessas três, existe uma quarta corrente que ignora totalmente as definições da Lei Geral de Telecomunicações, para entender que apenas os serviços que viabilizem a emissão, transmissão e recepção de mensagens, de maneira cumulativa, podem se enquadrar como “serviço de comunicação” tributável pelo ICMS. Uma parcela dessa corrente exige que emissor e receptor sejam identificados e possam interagir na troca de mensagens, o que pode ser considerada a corrente mais restritiva quanto ao campo material de incidência do imposto.

A jurisprudência das cortes superiores não é assertiva quanto à extensão do termo “prestação de serviços de comunicação” e demonstra uma pluralidade de fundamentos em suas decisões, embora existam importantes decisões que excluam algumas situações da incidência do imposto, como será demonstrado mais abaixo.

O Superior Tribunal de Justiça (“STJ”) editou duas súmulas sobre o tema.

A Súmula 334, cujo enunciado dispõe: “O ICMS não incide no serviço dos provedores de acesso à Internet”, originou-se da análise de um dos casos mais emblemáticos sobre o tema, que tratou do serviço de provimento de acesso à internet. A principal decisão que embasou a adoção dessa Súmula toma como fundamento a distinção entre serviços de telecomunicação e serviços de valor adicionado[3], para concluir que, como o provimento de acesso (no caso julgado) depende de uma prestação de serviço de telecomunicação que lhe dá suporte, trata-se de serviço de valor adicionado (SVA), que não poderia sofrer a incidência de ICMS.

A Súmula 350 que dispõe que “O ICMS não incide sobre o serviço de habilitação de telefone celular”[4], não adota o dualismo serviços de telecomunicação X serviços de valor adicionado como razão de decidir, na medida em que busca um conceito a partir da legislação tributária.

Embora a utilização dos conceitos da LGT costumem ser um contraponto dos contribuintes às posições abrangentes dos Estados, existem votos no STJ que adotam a LGT não para restringir o campo material de incidência do ICMS-Comunicação, mas para ampliá-lo[5] (o que faz algum sentido, uma vez que a definição de “serviços de telecomunicação” é bastante ampla, conforme artigo 60, da LGT – “Serviço de telecomunicações é o conjunto de atividades que possibilita a oferta de telecomunicação”).

No Supremo Tribunal Federal (“STF”) também existem decisões com distintos fundamentos, ora utilizando a Lei Geral de Telecomunicações e a diferenciação serviços de telecomunicação X serviços de valor adicionado como parâmetro, como ocorreu no julgamento dos serviços de habilitação de aparelhos celulares[6], ora buscando uma conceituação da materialidade do ICMS-Comunicação unicamente da leitura do texto constitucional, como constou no julgamento da Tarifa de Assinatura Básica Mensal[7].

A instabilidade nas decisões judiciais sobre o tema é reflexo da falta de definições claras na própria legislação tributária.

A Lei Complementar 87/96, em seu artigo 2º, inciso III, aponta que o ICMS deve incidir sobre “prestações onerosas de serviços de comunicação, por qualquer meio, inclusive a geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza”.

A Lei paulista 6.374/89 (art. 1º, inciso III) adota texto semelhante, no sentido de que o ICMS deve incidir sobre a “prestação onerosa de serviços de comunicação, por qualquer meio, inclusive a geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza”. Esses textos estão baseados na definição de “serviços de telecomunicações” presente no superado artigo 4º, da antiga Lei das Telecomunicações (Lei 4.117/62)[8].

Contudo, as leis citadas não definem exaustivamente a expressão “prestação de serviços de comunicação”, pois apenas apontam a possibilidade de que a incidência alcance o serviço de comunicação prestado “por qualquer meio”, bem como que a hipótese de incidência inclua (“inclusive”) “a geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza”.

Embora o texto legal possa transparecer certa abertura conceitual muito ampla, pela utilização de termos como “inclusive” e “qualquer”, há uma conexão incindível entre “geração”, “emissão” etc. e “comunicação”, que em princípio não permite que aquelas atividades sejam tributadas pelo ICMS quando não houver uma efetiva comunicação, como exige a parte final do dispositivo (e a própria Constituição).

Logo, necessariamente deve haver um serviço de comunicação no objeto da prestação a ser tributada, que deverá ser o objeto da contratação, sendo certo que não poderia dar ensejo à incidência do ICMS a mera existência de geração, emissão, recepção, transmissão, retransmissão, repetição ou ampliação de mensagens (fatos comunicacionais) sem uma efetiva comunicação entre dois ou mais sujeitos, ou ainda contratações em que a comunicação apenas sirva como meio para a prestação de outro serviço.

Nessa linha, atividades meramente preparatórias ou suplementares à prestação de serviços de comunicação, ainda que devidamente remuneradas, fogem do âmbito de incidência do ICMS, da mesma forma que as prestações de serviços que utilizem um meio de comunicação para que possam ser prestados.

Outra dificuldade no tratamento tributário da matéria deve-se ao fato de que as chamadas Tecnologias de Informação e Comunicação (“TIC”) apresentam um dinamismo extraordinário, o que torna a legislação e mesmo a jurisprudência muitas vezes em descompasso com as novidades que vão surgindo em termos de novas tecnologias e formas de serviço. Assim, de um lado as diferentes tecnologias tendem a uma unificação de soluções de hardware e software. Do lado dos serviços, telefonia, internet, televisão, aplicativos de acesso, voz e dados e todos os demais serviços de comunicação tendem a ser ofertados por meio de tecnologia e formas de acesso unificados.

Nos últimos anos, assistimos à substituição das telecomunicações convencionais, na forma de chamadas de voz em telefonia fixa ou celular e o envio de mensagens SMS, por envio de comunicação de voz e imagem em tempo real ou em mensagens multimídia, bem como o envio de caracteres de texto, sons e imagem por meio dos chamados aplicativos, ou APP (“applications”), que são softwares instalados nos smartphones ou tablets, além de ferramentas de leitura nas tecnologias denominadas Over the Top (OTT). Estes últimos consistem em entrega de conteúdo via internet, através de mensagens, áudio, áudio e vídeo, para smartphones ou tablets dos usuários, nos quais estarão previamente instalados os aplicativos (APP) próprios para a recepção e utilização dos conteúdos.

Recentemente, vêm ganhando importância os serviços de disponibilização de imagens e som (multimídia) na forma de streaming (transferência de dados de forma temporária ou definitiva via internet), cujas plataformas comerciais mais conhecidas são o Netflix, Spotify, HBO Go, Amazon Prime, Deezer, etc.

Outra fonte de conflitos e fonte de insegurança jurídicas para os contribuintes é a disputa entre estados e municípios pela tributação dessas novas tecnologias e formas de serviço de comunicação, respectivamente pelo ICMS ou pelo Imposto sobre Serviços (“ISS”).

O Congresso Nacional promulgou, em 30 de dezembro de 2016, a Lei Complementar 157/2016, que inseriu, na Lei Complementar 116/03, o item 1.09, visando tributar pelo ISS municipal os chamados serviços OTT. Transcrevemos, abaixo, o item 1.09, que vem provocando questionamentos quanto à sua constitucionalidade:

Item 1.09: “disponibilização, sem cessão definitiva, de conteúdos de áudio, vídeo, imagem e texto por meio da internet, respeitada a imunidade de livros, jornais e periódicos”

De qualquer forma, ainda que não haja uma definição consistente sobre o campo material de incidência do ICMS-Comunicação, o Poder Judiciário já se posicionou sobre alguns casos pontuais que podem nortear as discussões também na esfera administrativa.

A título de exemplo, o STJ afastou a incidência do ICMS sobre valores cobrados a título de serviços meramente acessórios/secundários, como foi o caso de acesso, adesão, ativação, habilitação, disponibilidade, assinatura e outros serviços suplementares e facilidades adicionais que otimizam ou aplicam o processo de comunicação. É o caso do julgamento do Recurso Especial 402.047/MG[9], que gerou a já citada Súmula 350, bem como o Recurso Especial 1176753/RJ[10].

O STF adotou linha semelhante no julgamento do RE 572.020, nos seguintes termos:

“RECURSO EXTRAORDINÁRIO. TRIBUTÁRIO. ICMS. HABILITAÇÃO DE APARELHOS CELULARES. A LEI GERAL DE TELECOMUNICAÇÕES (ART. 60, § 1º, DA LEI Nº 9.472/97) NÃO PREVÊ O SERVIÇO DE HABILITAÇÃO DE TELEFONIA MÓVEL COMO ATIVIDADE-FIM, MAS ATIVIDADE-MEIO PARA O SERVIÇO DE COMUNICAÇÃO. A ATIVIDADE EM QUESTÃO NÃO SE INCLUI NA DESCRIÇÃO DE SERVIÇOS DE TELECOMUNICAÇÃO CONSTANTE DO ART. 2º, III, DA LC 87/1996, POR CORRESPONDER A PROCEDIMENTO TIPICAMENTE PROTOCOLAR, CUJA FINALIDADE REFERE-SE A ASPECTO PREPARATÓRIO. OS SERVIÇOS PREPARATÓRIOS, TAIS COMO HABILITAÇÃO, INSTALAÇÃO, DISPONIBILIDADE, ASSINATURA, CADASTRO DE USUÁRIO E EQUIPAMENTO, ENTRE OUTROS, QUE CONFIGURAM ATIVIDADE-MEIO OU SERVIÇOS SUPLEMENTARES, NÃO SOFREM A INCIDÊNCIA DO ICMS, POSTO SERVIÇOS DISPONIBILIZADOS DE SORTE A ASSEGURAR AO USUÁRIO A POSSIBILIDADE DO USO DO SERVIÇO DE COMUNICAÇÃO, CONFIGURANDO AQUELES TÃO SOMENTE ATIVIDADES PREPARATÓRIAS DESTES, NÃO INCIDINDO ICMS. INOCORRÊNCIA DE VIOLAÇÃO AOS ARTS. 2º, 150, I, E 155, II, DA CF/88. DESPROVIMENTO DO RECURSO EXTRAORDINÁRIO.

Os serviços preparatórios aos serviços de comunicação, tais como: habilitação, instalação, disponibilidade, assinatura, cadastro de usuário e equipamento, entre outros serviços, configuram atividades-meio ou serviços suplementares. O serviço de comunicação propriamente dito, consoante previsto no art. 60, § 1º, da Lei nº 9.472/97 (Lei Geral de Telecomunicações), para fins de incidência de ICMS, é aquele em que um terceiro, mediante prestação negocial-onerosa, mantém interlocutores (emissor/receptor) em contato por qualquer meio, inclusive a geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza (REsp 402047/MG, Rel. Ministro HUMBERTO GOMES DE BARROS, PRIMEIRA TURMA, julgado em 04/11/2003, DJ 09/12/2003).

A interpretação conjunta dos arts. 2º, III, e 12, VI, da Lei Complementar 87/96 (Lei Kandir) leva ao entendimento de que o ICMS somente pode incidir sobre os serviços de comunicação propriamente ditos, no momento em que são prestados, ou seja, apenas pode incidir sobre a atividade-fim, que é o serviço de comunicação, e não sobre a atividade-meio ou intermediária como são aquelas constantes na Cláusula Primeira do Convênio ICMS nº 69/98. Tais serviços configuram, apenas, meios de viabilidade ou de acesso aos serviços de comunicação, et por cause, estão fora da incidência tributária do ICMS.

A Constituição autoriza sejam tributadas as prestações de serviços de comunicação, não sendo dado ao legislador, nem muito menos ao intérprete e ao aplicador, estender a incidência do ICMS às atividades que as antecedem e viabilizam. Não tipificando o fato gerador do ICMS-Comunicação, está, pois, fora de seu campo de incidência. Consectariamente, inexiste violação aos artigos 2º, 150, I, e 155, II, da CF/88.

O Direito Tributário consagra o princípio da tipicidade, de maneira que, sem lei expressa, não se pode ampliar os elementos que formam o fato gerador, sob pena de violar o disposto no art. 108, § 1º, do CTN.

In casu, apreciando a questão relativa à legitimidade da cobrança do ICMS sobre o procedimento de habilitação de telefonia móvel celular, a atividade de habilitação não se inclui na descrição de serviço de telecomunicação constante do art. 2º, III, da Lei Complementar 87/96, por corresponder a procedimento tipicamente protocolar, cuja finalidade prende-se ao aspecto preparatório e estrutural da prestação do serviço, serviços meramente acessórios ou preparatórios à comunicação propriamente dita, meios de viabilidade ou de acesso aos serviços de comunicação.

O ato de habilitação de aparelho móvel celular não enseja qualquer serviço efetivo de telecomunicação, senão de disponibilização do serviço, de modo a assegurar ao usuário a possibilidade de fruição do serviço de telecomunicações. O ICMS incide, tão somente, na atividade final, que é o serviço de telecomunicação propriamente dito, e não sobre o ato de habilitação do telefone celular, que se afigura como atividade meramente intermediária.

Ex positis, nego provimento ao recurso extraordinário” (Tribunal Pleno, RE 572020, rel. Min. MARCO AURÉLIO, rel. p/ acórdão Min. LUIZ FUX, j. em 06/02/2014).

Infelizmente, o processo administrativo tributário paulista, na contramão de tudo o que vem sendo definido no direito processual brasileiro, não adota o sistema de precedentes como parâmetro de julgamentos, o que faz com que muitas questões definidas pelas cortes superiores ainda recebam tratamento diferenciado no TIT, inclusive no tocante ao ICMS-Comunicação, como será visto no desenvolvimento dos subtemas específicos.

Sem prejuízo das questões pontuais já decididas pelos tribunais superiores, é certo que a indefinição, por parte do Poder Judiciário, quanto ao alcance de “prestação de serviços de comunicação” favorece a existência de variados posicionamentos do TIT, o que aponta para uma grande diversidade de decisões sobre os mesmos temas.

Por fim, diante das inúmeras questões envolvendo o ICMS-Comunicação, o Grupo optou por dividir a pesquisa em alguns subtemas mais específicos, que, por sua vez, foram divididos entre os membros do grupo. Logo, como os integrantes trabalharam com critérios de pesquisa distintos quanto a palavras-chaves e efetuaram as pesquisas em datas diferentes, cada subtópico trará essas coordenadas de modo específico.

II – ANÁLISE DA JURISPRUDÊNCIA DO TIT

II.1 – Locação de Equipamentos

Na busca do entendimento conferido pelo TIT no caso de locação de equipamentos por parte de empresas prestadoras de serviços de comunicação, foram analisados os julgados compreendidos no período de 1º de agosto de 2009 a 31 de maio de 2017 (data de publicação)[11] e selecionados de acordo com os seguintes “trechos ou palavras” constantes na ementa da decisão: “ICMS”, “comunicação” e “locação” (pesquisa única).

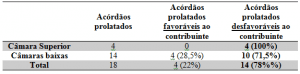

A partir desses critérios, foram localizados 48 acórdãos. Dentre eles, 30 foram desconsiderados, pelos fatos de (1) os recursos não terem sido conhecidos; (2) terem anulado as decisões recorridas; ou (3) terem determinado a conversão do julgamento em diligência. Desse modo, 18 acórdãos foram efetivamente considerados na pesquisa.

Com relação ao posicionamento estatal, em termos gerais (e dependendo do caso concreto), os argumentos são os de que (a) os equipamentos apenas viabilizam a prestação de serviços, não sendo contratação independente; (b) a locação e os serviços prestados fazem parte de contratação única (ou seja, têm a mesma causa negocial); (c) a separação do contrato de locação do contrato de prestação de serviços de comunicação é simulada; (d) a locação é apenas cobrada em separado, mas não por causa separada; (e) a prestação de serviços de comunicação é preponderante à locação, que é apenas incidental e não essencial; (f) locação de equipamentos faz parte do pacote de serviços oferecido pelo contribuinte; (g) locação do equipamento é compulsória ao contratante dos serviços de comunicação; (h) locação de equipamento é prestação de serviço de comunicação; (i) a locação não pode ser considerada atividade preparatória à prestação de serviços de comunicação, mas meio indispensável.

No que tange ao posicionamento do contribuinte, os principais argumentos são os seguintes: (a) a locação não se confunde com a prestação de serviços de comunicação; (b) a locação de equipamentos é somente meio para a prestação de serviços de comunicação, que com eles não se confunde; (c) parcela consistente em locação, composta de infraestrutura mínima, é receita decorrente de valor adicionado ao serviço de telecomunicação, não se enquadrando como o serviço propriamente dito; (d) equipamentos têm a função de proporcionar as condições materiais necessárias à implementação do serviço comunicacional, bem como a sua manutenção, não encerrando fatos geradores da incidência do ICMS; (e) locação é obrigação de dar e não de fazer, razão pela qual não pode ser considerada prestação de serviços; (f) o fato de os equipamentos serem indispensáveis à prestação de serviços é irrelevante para caracterizar a prestação de serviços; (g) locação de equipamento é mera atividade preparatória, complementar, suplementar ou marginal; (h) se contratação da locação não é compulsória, é independente da prestação de serviços de comunicação.

Considerando o teor (favorável ou desfavorável ao contribuinte) dos acórdãos prolatados sobre a temática em voga, apresentamos abaixo os índices de êxito e de perda mensurados:

Com base nesses dados, constatamos que a orientação do TIT definida por intermédio de sua Câmara Superior é no sentido da legalidade da cobrança do ICMS sobre a locação de equipamentos por parte de empresas prestadoras de serviços de comunicação. Em termos gerais, a posição da Câmara Superior é a de que a locação de equipamentos é imprescindível e integra a prestação de serviços de comunicação, razão pela qual deve incidir o ICMS sobre toda a contratação.

Embora no período pesquisado a unanimidade das decisões na Câmara Superior seja contrária ao interesse dos contribuintes, percebemos que a posição dos julgadores variou de um biênio para outro, sobretudo em função da substituição de alguns juízes ao término dos respectivos mandatos. Nesse contexto, verificamos que nos biênios 2008/2009 e 2011/2012, nos quais localizamos dois julgamentos de mérito (um para cada biênio), a posição favorável aos interesses fazendários prevaleceu por uma diferença pequena de votos (9 X 7 e 9 X 6, respectivamente).

Já no biênio 2016/2017, no qual foram localizados dois acórdãos com decisão de mérito, a derrota do contribuinte se deu por votação unânime entre os julgadores votantes. Desse modo, tendo em vista o atual cenário da questão na Câmara Superior, ainda que as decisões tenham adotado fundamentos distintos (conforme argumentos apontados mais acima), pode-se afirmar que a discussão está pacificada contrariamente aos interesses dos contribuintes.

Já com relação às Câmaras baixas, embora as decisões sejam majoritariamente contrárias aos interesses dos contribuintes, verificamos que existem decisões favoráveis mesmo depois de a Câmara Superior ter definido a questão. Contudo, nenhuma das quatro decisões favoráveis foi prolatada por unanimidade, sendo que três foram definidas apenas pelo voto de qualidade, o que ressalta a grande presença de posições favoráveis aos interesses fazendárias mesmo nas Câmaras que decidiram em favor dos contribuintes.

Com relação aos fundamentos utilizados, verificamos que as decisões das Câmaras baixas, até mesmo pela quantidade maior de decisões e de diferentes julgadores, apresentam maior variedade de argumentos adotados. Grosso modo, os julgadores favoráveis à posição fazendária costumam entender ser irrelevante que a cobrança pela locação seja feita separadamente, uma vez que, para eles, não é possível separar a locação dos serviços. Em outros julgamentos, verificamos que as Câmaras adotaram uma linha de que, em sendo a locação imprescindível à prestação de serviços, a separação das cobranças foi feita de forma simulada, de modo a reduzir artificialmente a base de cálculo do ICMS.

Já os julgadores favoráveis aos contribuintes, em geral, apontam que a locação traduz mera atividade preparatória ou meio para a prestação de serviços de comunicação, razão pela qual não deveria se submeter à incidência do ICMS, na linha do que vem decidindo o Superior Tribunal de Justiça quanto à matéria. Há ainda uma minoria que invoca o fato de a locação poder se amoldar à definição de serviço de valor adicionado, que, segundo essa corrente, tampouco poderia sofrer a incidência do imposto estadual.

Em termos gerais, portanto, podemos afirmar que a posição do Tribunal de Impostos e Taxas é contrária à jurisprudência do Superior Tribunal de Justiça quanto ao assunto, na medida em que a Primeira Seção do STJ já definira que o ICMS não deve incidir sobre a locação de equipamentos, ainda que esses equipamentos sejam vinculados aos serviços e comunicação prestados[12]. Essa posição foi confirmada recentemente[13].

II.2 – Provimento de Acesso à Internet

Na busca do entendimento conferido pelo TIT no caso de contratação de serviços de Provimento de Acesso à Internet, foram analisados os julgados compreendidos no período de 1º de agosto de 2009 a 31 de maio de 2017 (data de publicação)[14] e selecionados de acordo com os seguintes “trechos ou palavras” constantes na ementa da decisão: “acesso internet” e “provedor internet” (duas pesquisas).

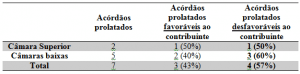

A partir desses critérios, foram localizados 30 acórdãos. Dentre eles, 23 foram desconsiderados, pelos fatos de (1) os recursos não terem sido conhecidos; (2) terem anulado as decisões recorridas; (3) terem determinado a conversão do julgamento em diligência; (4) terem tratado de assuntos diversos, tais como redução de base de cálculo em prestações de serviços de comunicação; (5) terem considerado as operações de provimento de acesso à internet como negócio aparente simulado (simulação relativa) ou integrantes de prestação de serviços complexa de comunicação; e (6) referir-se a retificação de julgado. Desse modo, 7 acórdãos foram efetivamente considerados na pesquisa.

Com relação ao posicionamento estatal, em termos gerais (e dependendo do caso concreto) os argumentos são os seguintes: (a) o serviço se enquadra na materialidade do ICMS-Comunicação, conforme art. 2°, da Lei Complementar 87/96, e legislação paulista; (b) o provimento de acesso à internet é etapa imprescindível para a prestação de serviço de comunicação, dele fazendo parte; (c) o provimento de acesso à internet viabiliza o fluxo de dados; (d) é irrelevante a posição do Poder Judiciário, inclusive a Súmula 334, do STJ; (e) ainda que possa ser considerado serviço de valor adicionado e não serviço de telecomunicação, o ICMS incide sobre a prestação de serviços de comunicação, cujo conceito é mais amplo do que o de telecomunicação, abarcando-o; (f) a materialidade do ICMS-Comunicação é bastante abrangente e inclui a prestação de serviços de comunicação prestados por qualquer meio; (g) os serviços de valor agregado também envolvem a retransmissão e a geração de mensagens, razão pela qual também são serviço de comunicação; (h) a LGT não determina a competência tributária dos Estados, pois não tem competência para isso e, ainda que tivesse, sua matéria é restrita apenas aos serviços de telecomunicação, sem a abrangência maior dos serviços de comunicação.

No que tange ao posicionamento do contribuinte, o principal argumento invocado é (a) a Súmula 334, do STJ, que sedimentou o entendimento de que “o ICMS não incide no serviço dos provedores de acesso à Internet”. Além disso, os contribuintes sustentam que (b) os artigos 60 e 61, da LGT, não permitem a incidência de ICMS sobre tal prestação de serviço, pois se trata de serviço de valor adicionado e não de serviço de telecomunicação; (c) violação ao art. 110, do Código Tributário Nacional, na medida em que a legislação tributária não poderia violar o conceito de comunicação/telecomunicação definido pela LGT; (d) não há serviço de comunicação no serviço prestado pelos provedores de acesso à internet, pois esse serviço, sem o fornecimento da rede de telecomunicações (backbone), não permite ao contratante, por si, enviar e receber dados/informações, pois se limita a prover a cada usuário de internet um número de identificação (denominado número IP), que é um endereço e referência para que o usuário seja identificado dentro da rede mundial de computadores, e rotear os pacotes de informações dos usuários, de modo que seus dados sejam encaminhados pelas vias mais livres no momento do acesso, o que confere agilidade ao acesso; (e) o provimento de acesso à internet é apenas ato preparatório para a prestação de serviço de comunicação que com ele não se confunde, conforme jurisprudência pacífica dos tribunais superiores; (f) o provedor de acesso não tem como ligar o usuário diretamente a outros usuários sem se fazer valer de outro prestador de serviços, no caso, um provedor de serviços de telecomunicações (contribuinte do ICMS).

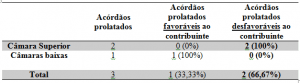

Considerando o teor (favorável ou desfavorável ao contribuinte) dos acórdãos prolatados sobre a temática em voga, apresentamos abaixo os índices de êxito e de perda mensurados.

Com base nesses dados, constatamos que ainda não é possível afirmar que o TIT tenha definido a questão, sobretudo pelo fato de terem sido localizadas apenas duas decisões da Câmara Superior no período pesquisado, em sentidos opostos.

Entretanto, no segundo caso julgado no período (AIIM 3151560), pesou na tomada de decisão, os fatos de o provedor de acesso à internet também prestar serviços de telecomunicação e ter recolhido o ICMS nas mesmas operações quando praticadas com pessoas jurídicas, como restou registrado no voto do Juiz relator. Talvez por isso, alguns juízes adotaram posições distintas nos dois casos. De qualquer modo, dada essa nuance fática que distingue os dois casos, não é possível afirmar que as decisões sejam realmente divergentes/antagônicas.

De todo modo, é possível afirmar que existe uma leve propensão do tribunal a ser favorável aos interesses fazendários, na medida em que (1) a decisão mais recente da Câmara Superior é nesse sentido (ainda que do biênio 2014-2015), com a ressalva feita no parágrafo anterior; e (2) foram encontradas mais decisões favoráveis do que desfavoráveis nas Câmaras baixas (apesar da pouca diferença).

No geral, foi possível perceber que a tese dos contribuintes foi melhor aceita nos casos em que o acesso à internet se dava por meio de linha telefônica (“internet discada”), provavelmente pelo fato de o caso concreto que ensejou a edição da Súmula 334, do STJ, também ter esse fato como premissa. No outro extremo, nos casos em que os provedores também prestavam serviços de telecomunicação, houve uma maior aceitação da tese fazendária, talvez pelo maior descolamento do caso do STJ.

Ainda com relação à citada Súmula, chamou a atenção a reiterada manifestação, por parte de alguns juízes, da ausência de vinculação da administração tributária e do próprio TIT às decisões judiciais em geral (à exceção de declaração de inconstitucionalidade) e à Súmula 334 em especial, mesmo nos casos em que a premissa de fato não era exatamente a mesma da adotada pelo julgamento do STJ (ou seja, haveria outra razão para fundamentar a recusa de sua aplicação).

Com relação aos fundamentos utilizados, verificamos que as decisões favoráveis aos contribuintes contaram com menor variação de fundamentos, na medida em que, invariavelmente, invocaram a Súmula 334 como fundamento de decidir. Nesse ponto, merece registro que a maioria dos julgadores favoráveis aos contribuintes não chegou a apontar se a Súmula seria aplicável ainda que o caso concreto não tratasse de “internet discada”.

Já os fundamentos adotados nos votos favoráveis aos interesses fazendários foram mais variados, tendo sido adotada desde uma interpretação mais ampla dos dispositivos constitucionais, da Lei Complementar 87/96 e da legislação paulista que tratam do tema, no sentido de acomodar o serviço ao conceito de prestação de serviço de comunicação, até tentativas de enquadrar o serviço na definição de serviço de telecomunicação disposto na LGT, sem contar os já mencionados rechaço à Súmula 334 e as questões subjetivas dos prestadores como também prestadores de serviços de telecomunicação para enquadrar o serviço autuado como tal.

Em termos gerais, portanto, podemos afirmar que não há uma posição definitiva do TIT sobre o tema no período pesquisado, ainda que tenha sido detectada uma ligeira vantagem dos interesses fazendários na questão, sem prejuízo da disparidade de premissas de fato nos julgamentos da Câmara Superior.

II.3 – VoIP – Voice over Internet Protocol

Na busca do entendimento conferido pelo TIT no caso de contratação de serviços de VoIP (Voice over Internet Protocol), foram analisados os julgados compreendidos no período de 1º de agosto de 2009 a 31 de maio de 2017 (data de publicação)[15] e selecionados de acordo com os seguintes “trechos ou palavras” constantes na ementa da decisão: “Voip”.

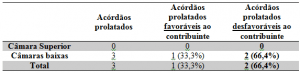

A partir desses critérios, foram localizados somente 3 acórdãos, todos eles prolatados por Câmaras baixas e com análise do mérito da questão. Entre esses acórdãos, há dois com posições favoráveis ao fisco e um ao contribuinte. Tendo em vista a existência de poucas decisões sobre o tema, apontaremos brevemente os principais fundamentos de cada uma.

A decisão da Primeira Câmara é contrária ao contribuinte, sob o fundamento de que a empresa, além de ser provedora de VOIP, também fornecia a rede e os equipamentos para que o referido serviço ocorresse. Desse modo, a decisão entendeu não se tratar de simples provedor de VOIP, mas de serviço complexo de telecomunicações, que deve ser tributado pelo ICMS.

Já a decisão da 8a Câmara Julgadora foi favorável aos interesses do contribuinte, ainda que tenha sido decidida pelo voto de qualidade. A posição divergente, favorável aos interesses fazendários, pautou-se no fato de que o serviço de VoIP oferecido pelo contribuinte seria da modalidade SCM (Serviço de Comunicação Multimídia), o que, segundo o artigo 3o, da Resolução 614/2013 da ANATEL, é definido como “serviço fixo de telecomunicações de interesse coletivo”, razão pela qual o ICMS deveria incidir. Por sua vez, a posição vencedora entendeu que o VoIP não corresponde a serviço de telecomunicação, mas a Serviço de Valor Adicionado (“SVA”), por se tratar de software que utiliza a internet como suporte para viabilizar a transmissão de voz e/ou imagens entre os usuários. O voto vencedor entendeu não ser uma atividade de telecomunicação, mas apenas uma atividade que dá suporte ou cria novas utilidades a um serviço de telecomunicação já existente, razão pela qual não deveria haver a incidência do imposto estadual.

No terceiro acordão localizado, prolatado pela 4a Câmara Julgadora, houve decisão favorável ao fisco por maioria (3 x 1). No caso, a posição vencida entendeu não se tratar de prestação de serviço de comunicação, tendo em vista que o VoIP seria um serviço de valor adicionado, conforme artigo 61, da LGT, que não se confunde com o serviço de telecomunicação e, portanto, não está sujeito ao ICMS, conforme a Súmula 334 do STJ. Já a posição majoritária, favorável aos interesses da fazenda, embora afaste peremptoriamente a possibilidade de se aplicar a LGT na conformação da competência tributária para a instituição do ICMS-Comunicação, curiosamente apenas discorre a respeito da incidência do ICMS sobre os serviços de provimento de acesso à internet, matéria estranha à questão em julgamento. Não obstante, o voto é acompanhado pelos demais membros da Câmara.

Por tudo isso, considerando o teor (favorável ou desfavorável ao contribuinte) dos acórdãos prolatados sobre a temática em voga, apresentamos abaixo os índices de êxito e de perda mensurados.

Com base nesses dados, constatamos que no período pesquisado não foi possível detectar uma orientação definitiva do TIT quanto ao tema, sobretudo pela não localização de decisões da Câmara Superior. Entretanto, tendo em vista que as decisões contrárias aos interesses dos contribuintes foram unânimes (4 x 0) e por maioria absoluta (3 x 1), ao passo que a favorável foi decidida pelo voto de qualidade (2 x 2), foi possível constatar, na amostra colhida, uma ampla vantagem da posição fazendária entre os juízes, ainda que um dos casos tenha apresentado uma fundamentação, aparentemente, alheia ao caso em julgamento.

II.4 – Serviço de Comunicação na Modalidade Monitoramento e Rastreamento de Veículos e Cargas.

Buscando compreender o entendimento do TIT a respeito da tributação aplicável ao serviço de comunicação na modalidade monitoramento e rastreamento de veículos e cargas, o texto a seguir aborda a disputa pela incidência do ISS versus ICMS-Comunicação.

A legislação federal do ISS, Lei Complementar 116, item 11.02, prevê que os serviços de vigilância, segurança ou monitoramento de bens, pessoas e gado estão sujeitos ao ISS. Até 2006 não havia dúvida sobre o tratamento tributário para esta atividade. Entretanto, em 2006, os Estados brasileiros assinaram o Convênio n. 139, o qual os autorizou a reduzir a base de cálculo de ICMS sobre serviço de comunicação de tráfego. Assim, sob a “roupagem” de benefício, esse Convênio deu aos Estados legitimidade para cobrar o ICMS sobre os serviços e, como tal, pode ser entendido como uma manobra dos Estados para esclarecer que o ICMS é devido quando da prestação do serviço de rastreamento de cargas. Considerando que nenhum serviço pode ser tributado por ISS e ICMS concomitantemente, a disputa consiste em determinar se os serviços de monitoramento e rastreamento de veículos são considerados serviços de comunicação e, portanto, estão sujeitos ao ICMS ou se esses serviços são serviços de monitoramento “puros”, contemplados, exclusivamente, pela legislação do ISS. Prova de que esta discussão ainda é um debate em curso é o Projeto de Lei nº 501/2013, proposto pelo Senado para esclarecer definitivamente que os serviços de monitoramento e rastreamento de veículos estão sujeitos apenas ao ISS, o que evitaria a cobrança do ICMS sobre essa atividade. O Projeto de Lei já foi aprovado pelo Senado e espera ser analisado pela Câmara dos Deputados.

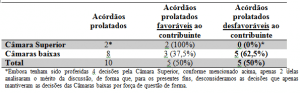

Para a realização do presente estudo, foram analisados 8 processos, que totalizaram 12 decisões, (i.e., 8 decisões de Câmaras baixas e 4 decisões da Câmara Superior), as quais foram proferidas no período de 15 de junho de 2011 a 09 de novembro de 2016 (data de publicação)[16]. Para os presentes fins, esclarecemos que serão tratados como favoráveis ao contribuinte os acórdãos que decidem pela tributação dos serviços em referência pelo ISS. Ainda, esclarecemos que, entre as 4 decisões proferidas pela Câmara Superior, desconsideraremos aquelas referentes aos Recursos Especiais nºs 3135039-2 e 3133146-4, na medida em que, embora tenham sido desfavoráveis ao contribuinte por terem mantido a decisão proferida pela Câmara baixa, não analisaram o mérito da discussão.

Os julgados foram selecionados de acordo com os seguintes termos constantes na ementa: “ICMS”, “serviço”, “comunicação” , “monitoramento”, “rastreamento”, “veículos” e “cargas”.

Os acórdãos favoráveis defendem que os serviços de repasse da informação da localização do veículo se enquadram no item 11.02 da lista de serviços anexa à Lei Complementar nº 116/2003 (vigilância, segurança ou monitoramento de bens, pessoas e semoventes). Ainda, referidos acórdãos baseiam-se no racional de que, embora os serviços de monitoramento/rastreamento de fato dependam de serviço de comunicação sujeito à tributação pelo ICMS, na prática, o referido serviço é prestado pela empresa de telefonia que possui registro específico na ANATEL para tanto. Dessa forma, no caso das empresas que fornecem o serviço de monitoramento/rastreamento de cargas sob a modalidade “soluções tecnológicas” e, portanto, utilizam as empresas de comunicação como mero apoio, fornecendo apenas os equipamentos necessários para que o próprio cliente execute o efetivo monitoramento/rastreamento da carga, não deveriam sujeitar-se à tributação pelo ICMS, mas, sim, pelo ISS. Nesse sentido, vide abaixo trecho em destaque de voto favorável:

“De rigor observar, assim, que nos termos da Constituição Federal, a tributação dos serviços de comunicação é de competência exclusiva dos Estados-membros. E, conforme a Lei Complementar nº 87/96, a cobrança do tributo em comento se justifica quando (i) exista uma relação de comunicação e, ainda, quando (ii) esta comunicação seja viabilizada por uma terceira pessoa, mediante remuneração.

Desta forma, a atividade de comunicação, passível de tributação pelo ICMS, implica:

na existência de um prestador de serviço de comunicação;

na existência de uma fonte emissora e de uma fonte receptora da mensagem;

na mensagem transmitida;

no caráter oneroso do serviço prestado.

A incidência do ICMS-comunicação, desde há muito controversa, tem gerado os mais profundos debates. Por conta disso, a discussão acerca do efetivo alcance da exação fiscal acaba por aflorar, tendo em vista o entendimento dos fiscos estaduais no sentido de ampliar, o máximo possível, o campo de incidência tributária.

Na hipótese dos autos, não vejo como possível a incidência do ICMS-comunicação sobre a atividade de monitoramento e rastreamento de veículos e cargas, porque, entendo, os serviços de comunicação de que se valem tais prestadoras são apenas insumos à prestação da atividade fim disponibilizada aos respectivos clientes.

No âmbito tributário, há que se distinguir, sob pena de se violar a Constituição Federal e as leis complementares de regência, qual a efetiva atividade a ser onerada pelas exações fiscais. Há que se estabelecer, em cada caso, qual a regra matriz de incidência tributária.

No caso concreto, a autuada tem como atividade fim a proteção ao patrimônio do cliente, e não a comunicação, que, nesta hipótese, é apenas o meio utilizado pela prestadora para cumprir a tarefa a que se propõe.

Em nenhum momento a empresa de TIV vende a seus clientes a atividade comunicacional (que, como já exposto, prevê a existência de um prestador de serviço de comunicação, de uma fonte emissora e de uma fonte receptora da mensagem, da mensagem transmitida e do caráter oneroso do serviço prestado), mas sim, um serviço que, apoiado em tal comunicação, forneça a proteção patrimonial pretendida pelo consumidor. Este, inclusive, e nos termos da esclarecedora Resposta à Consulta da ANATEL, nenhuma relação tem com a empresa prestadora de serviços de comunicação, mas, tão somente, com a empresa de TIV. E nem esta está autorizada a revender aos seus clientes quaisquer serviços de comunicação.

Tenho para mim que esta é a melhor solução a ser dada ao caso concreto, sob pena de se estender, indevidamente e ilegalmente, a regra matriz de incidência do ICMS-comunicação, pois, em se tratando de serviços de monitoramento e rastreamento prestados por empresa de TIV, em nenhum momento o objeto da contratação diz respeito à atividade comunicacional, mas sim, à proteção do patrimônio, atividade sujeita ao ISS porque (i) fora do âmbito do ICMS e, ainda, porque (ii) expressamente prevista na lista anexa à Lei Complementar nº116/2003.” (Recurso Especial nº 4013490-8, Câmara Superior, Relatora Vanessa Pereira Rodrigues Domene)

Em contrapartida, os acórdãos desfavoráveis, em sua maioria, alegam que a existência do Convênio nº 139/2006 por si só possibilita a cobrança do ICMS e que as empresas, ao prestarem os serviços de rastreamento, de fato, realizam comunicação. Vide precedentes abaixo:

“Parece-me que não há dúvidas quanto à incidência do ICMS em serviços de monitoramento/rastreamento de veículos e cargas, pois a lei, assim como o Convênio 139/06 expressamente o determinam.

Vejamos os termos dos arts. 1º e 2º do Dec. 51.436/06, que ratificou os convênios ali indicados:

Artigo 1° – Ficam ratificados os Convênios ICMS-129/06, 133/06, 139/06, 145/06, 147/06, 148/06, 149/06, 150/06, 152/06, 157/06, 159/06, 160/06 e 167/06, celebrados em Macapá, AP, no dia 15 de dezembro de 2006, publicados na Seção I, páginas 59 a 73, do Diário Oficial da União de 20 de dezembro de 2006 (…)

Ora, parece-me que está expressamente determinado no Convênio 139/06 que o ICMS incidente nos serviços de rastreamento e monitoramento de veículos e cargas é devido ao Estado do tomador do serviço, de forma que, em relação ao presente AIIM, devem ser afastadas da exigência fiscal as prestações cujos contratantes estão estabelecidos fora do Estado de São Paulo.

Além disso, Convênio nº 139/06 foi ratificado pelo Estado de São Paulo através do Dec. 51.436/06. Não há como simplesmente afastar o que dispõe expressamente a cláusula 4ª de tal Convênio e adotar o restante, e não creio que o Estado de São Paulo abra mão do ICMS que lhe cabe, de acordo com a mesma regra.” (Recurso Ordinário 4017716-6, Sexta Câmara Julgadora, Relator Rubens de Oliveira Neves)

“Quanto ao mérito, verifica-se que a atividade de monitoramento e rastreamento requer exame detalhado e cuidadoso, para averiguar se, realmente as acusações postas na inicial enquadram-se como serviço de comunicação, sujeito ao ICMS, ou de prestação de serviços sujeita ao enquadramento municipal.

Com efeito, o “serviço de comunicação”, consoante descrições literárias, exige a presença de duas pessoas e um veículo comunicacional; um emissor, um receptor e um veículo que transmite ou viabiliza a mensagem pretendida, mediante retribuição.

Portanto, a empresa está sujeita ao pagamento do ICMS quando prestar serviço de comunicação (rastreamento) e não quando utilizar serviço de telefonia, posto que, nesse último caso, caberá à empresa de telefonia o recolhimento do tributo estadual.

Assim, a atividade exercida pela empresa não se confunde com o serviço de valor adicionado conceituado pelo caput do art. 61 da Lei Federal nº 9.472/97, pois que não acrescenta ao serviço de telecomunicação que lhe dá suporte nenhuma utilidade relacionada ao acesso, armazenamento, apresentação, movimentação ou recuperação de informações.

Em verdade, trata-se de serviço autônomo de comunicação, que compreende a obtenção, o tratamento e a disponibilização de informações ao usuário, pelo que se utiliza de diversos meios, dentre os quais se inclui o serviço de telecomunicação prestado por empresa de telefonia, enquadrando-se, perfeitamente, na hipótese de incidência que se refere à repetição e a ampliação de comunicação de qualquer natureza.

No caso dos autos, a empresa autuada tinha pleno conhecimento de que o entendimento do Fisco Estadual era de que os serviços por ela prestados sujeitavam-se à incidência do ICMS e por liberalidade e conveniência resolveu recolher o imposto para o Município, portanto, não há como se falar no artigo 100 do CTN.

Ou seja, as atividades de processamento de dados, licença de uso de software, assistência técnica e locação de bens móveis, independentemente de haver ou não contrato em separado, são inerentes e indispensáveis à prestação do serviço de monitoramento e rastreamento de veículos e estão sujeitas à tributação pelo ICMS/Comunicação.

O fato de as etapas individuais da prestação do serviço estarem incluídas na lista anexa à Lei Complementar nº 116/2003, não justifica a descaracterização do serviço de comunicação como um todo.” (Recurso 4023035-1, Primeira Câmara julgadora, Relatora Eliane Pinheiro Lucas Ristow)

Considerando o teor (favorável ou desfavorável ao contribuinte) dos acórdãos sobre a temática sob análise, apresentamos abaixo os índices de êxito e de perda mensurados:

Pelas decisões acima exemplificadas e os precedentes incluídos na tabela, nota-se que o tema ainda é bastante controverso. Assim sendo, de um lado temos alegações de que monitoramento/rastreamento de veículos e cargas consiste em prestação de serviço puro, conforme inclusive previsto na lista anexa à Lei Complementar nº 116/2003. Isto é, para alguns julgadores, o fornecimento dos meios necessários à transmissão de informação sobre a localização do veículo/carga está sujeito ao ISS, ainda que os serviços de telefonia (e comunicação) sejam considerados insumos para a prestação deste serviço. Porém, há julgadores que consideram indissociáveis a atividade de monitoramento/rastreamento e os meios utilizados para tanto, mantendo assim a incidência do ICMS.

Em síntese, a discussão ainda é um debate em curso, estando as decisões de Câmara baixa totalmente divididas entre favoráveis e desfavoráveis e havendo indícios de que a Câmara Superior poderá pacificar o entendimento no sentido de que a atividade de monitoramento/rastreamento de veículos e cargas está sujeita ao ISS ao argumento de que, no caso dos serviços prestados sob a modalidade “soluções tecnológicas”, não há que se falar em atividade comunicacional per se, mas tão somente na viabilização do monitoramento/rastreamento pelos próprios clientes.

II.6 – Download

Na busca do entendimento conferido pelo TIT no caso de “download” de conteúdos por parte de empresas prestadoras de serviços de comunicação, foram analisados os julgados compreendidos no período de 1º de agosto de 2009 a 31 de maio de 2017 (data de publicação)[17] e selecionados de acordo com os seguintes “trechos ou palavras” constantes na ementa da decisão: “download” e “conteúdos” (duas pesquisas).

A partir desses critérios, foi localizado apenas um (01) acórdão e em sede de Câmara Julgadora (Câmara baixa), o Processo DRT/14 nº 4071902-9/2016.

O voto do juiz relator procurava manter a autuação fiscal, considerando que se tratava de “download” de “software por encomenda”, diferenciando-se do chamado “software de prateleira”, e como tal sujeito à tributação pelo ICMS (e não pelo ISS). Porém, por maioria e com base no Decreto nº 61.791/2016, se entendeu que não há ainda definição legal sobre o local de ocorrência do fato gerador em transferência eletrônica de dados, caso do “download” e do “streaming”.

No que tange ao posicionamento do contribuinte, o argumento de mérito consistia em que “as operações que são objeto do AIIM não estariam sujeitas à incidência do ICMS”, tampouco a Autuada estaria sujeita às obrigações acessórias decorrentes dessas operações. Em suas palavras, “(…) o Estado de São Paulo editou o Decreto nº 61.791/2016, publicado em 12 de janeiro de 2016, que estabeleceu: “Não será exigido o imposto em relação às operações com softwares, programas, aplicativos, arquivos eletrônicos, e jogos eletrônicos, padronizados, ainda que sejam ou possam ser adaptados, quando disponibilizados por meio de transferência eletrônica de dados (download ou streaming), até que fique definido o local de ocorrência do fato gerador para determinação do estabelecimento responsável pelo pagamento do imposto”. Este mesmo argumento foi adotado pelo voto de vista que, ao final, direcionou a votação pelo cancelamento da autuação fiscal. O voto condutor do julgamento faz ainda menção a recentes respostas da Consultoria Tributária no sentido de que: “enquanto não houver definição do local de ocorrência do respectivo fato gerador, as operações com softwares por meio de transferência eletrônica de dados (download ou streaming) estão isentas do ICMS (artigo 37 das DDTT do RICMS/SP) e não será exigida pelo Estado de São Paulo a emissão de documentos fiscais relativos a tais operações”.

Considerando o teor (favorável ou desfavorável ao contribuinte) dos acórdãos prolatados sobre a temática em voga, apresentamos abaixo os índices de êxito e de perda mensurados:

O fato de ter sido encontrado apenas um acórdão, e de Câmara baixa, do biênio 2016/2017, a nosso ver é insuficiente para se afirmar que existiria uma orientação do TIT com relação ao assunto.

Em 01 de abril de 2017, passa a ter vigência o Decreto 63.099/2017, que disciplina tributariamente, na materialidade do ICMS, a transferência eletrônica de dados, no caso das saídas de bens e mercadorias digitais. Esta nova disciplina deverá balizar as futuras decisões no TIT nas situações da espécie.

II.7 – SVA X Serviço de comunicação

Na busca do entendimento conferido pelo TIT no caso da alegação, pelo contribuinte, de se tratar de Serviço de Valor Adicionado, não sendo Serviço de Comunicação e por isso não sujeito ao ICMS, foram analisados os julgados compreendidos no período de 1º de agosto de 2009 a 31 de maio de 2017 (data de publicação)[18] e selecionados de acordo com os seguintes “trechos ou palavras” constantes na ementa da decisão: “SVA”, “valor adicionado” e “serviço de valor adicionado” (três pesquisas).

A partir desses critérios, foram localizados 15 acórdãos. Dentre eles, 02 foram desconsiderados pelo fato de que as decisões de Câmara baixa foram anuladas pela Câmara Superior (Processos DRTC-III nº 4054337-7/2014 e nº 4054347-9/2014) por vício de fundamentação. Desse modo, 13 acórdãos foram efetivamente considerados na pesquisa.

Em resumo, entre as acusações de falta de pagamento do imposto e de falta de emissão de documento fiscal do ICMS em prestação de serviço de comunicação e considerando todos os acórdãos, em Câmara baixa ou em Câmara Superior, temos as seguintes situações, em acusações isoladas ou combinadas com outras, uma vez que o conceito geral de SVA compreende várias situações mais específicas:

Três (03) situações de VoIP;

Duas (02) situação de provimento de acesso à internet;

Duas (02) acusações genéricas de prestação de serviço de comunicação;

Uma (01) situação de disponibilização de espaço para hospedagem (“hosting”);

Uma (01) situação de disponibilização de infraestrutura para instalação de serviços;

Uma (01) situação de locação de “cable modem”;

Uma (01) situação de Serviço de Comunicação Multimídia (SCM);

Uma (01) situação de internet banda larga via rádio;

Uma (01) situação de veiculação de publicidade;

Uma (01) situação de rastreamento, vigilância e localização de bens e pessoas.

Dos doze (12) acórdãos de Câmara baixa, nove (09) mantiveram as acusações fiscais. O único acórdão existente de Câmara Superior cancelou a acusação fiscal, embora por pequena margem.

Com relação ao posicionamento estatal, em termos gerais (e dependendo do caso concreto) os argumentos para a manutenção da acusação fiscal são os seguintes: (a) Serviços de acesso a banda larga (internet) prestados diretamente aos usuários são Serviços de Comunicação Multimídia – SCM, que são tributados pelo ICMS; (b) O serviço de conexão à Internet, inclusive banda larga, é Serviço de Comunicação Multimídia, tributado pelo ICMS; (c) A prestação de serviços tributados pelo ICMS com fornecimento de mercadoria imprescindível configura, ao mesmo tempo, hipótese de incidência do imposto, exceto a cessão por comodato; (d) Os serviços de telefonia sobre internet (VoIP) são serviços de comunicação, tributáveis pelo ICMS (e) Serviços de telecomunicação a partir de equipamentos, acessórios e instalações se enquadram na materialidade do ICMS; (f) Serviços suplementares são serviços de comunicação e não Serviços de Valor Adicionado, sendo tributados pelo ICMS; (g) A veiculação onerosa de publicidade é serviço de telecomunicação, tributado pelo ICMS, e não se confunde com Serviço de Valor Adicionado.

No que tange ao posicionamento do contribuinte, os principais argumentos invocados para cancelar a acusação fiscal são os seguintes: (a) a jurisprudência do STJ considera que não incide ICMS sobre as atividades preparatórias ou os meios físicos de acesso aos serviços de comunicação; (b) Serviços de Valor Adicionado (SVA) não são serviços de comunicação, segundo a definição da Agência Nacional de Telecomunicações – ANATEL, conforme artigo 61, § 1º, da Lei 9.472/97 (LGT); (c) Os serviços de provimento de acesso à internet por banda larga são Serviços de Valor Adicionado, não tributados pelo ICMS, conforme Súmula 334 do STJ, sendo matéria de ordem infraconstitucional e inexistindo repercussão geral, conforme decisão do STF; (d) Serviços complementares de comunicação, como o fornecimento de “cable modem”, não ensejam incidência do ICMS; (e) Serviços de monitoramento à distância são Serviços de Valor Adicionado, não sujeitos ao ICMS, conforme Súmula 334 do STJ e Ofício 399/2010 da ANATEL; (f) A configuração ou não de serviço de comunicação, tributado pelo ICMS, depende da análise das relações jurídicas entre a autuada e os anunciantes; (g) Os serviços de Voz sobre IP (VoIP) caracterizam-se como Serviços de Valor Adicionado, fora da materialidade do ICMS; (h) Os serviços acessórios ou suplementares não se enquadram nos serviços de comunicação, fugindo à materialidade do ICMS.

Considerando o teor (favorável ou desfavorável ao contribuinte) dos acórdãos prolatados sobre a temática em voga, apresentamos abaixo os índices de êxito e de perda mensurados.

Com base nesses dados, constatamos que: (a) existe uma tendência amplamente favorável à Fazenda nas Câmaras baixas no sentido de considerar uma série de serviços na materialidade do ICMS-Comunicação, como os serviços acessórios ou complementares, VoIP, Serviços de Comunicação Multimídia, serviços de telecomunicação a partir de equipamentos, acessórios e instalações, “hosting”, locação de equipamentos para comunicação e veiculação onerosa de publicidade; (b) embora haja apenas um acórdão de Câmara Superior e que é favorável ao contribuinte, do biênio 2012/2013, o apertadíssimo resultado da votação (8 x 7) demonstra um equilíbrio muito grande entre as posições pró-Fazenda e aquelas que consideram que, no caso em análise, os serviços de provimento à internet não são tributáveis pelo ICMS, conforme Súmula 334 do STJ, sendo matéria de ordem infraconstitucional e inexistindo repercussão geral (STF).

Assim, de modo geral não têm prevalecido os argumentos dos contribuintes no sentido de classificar alguns serviços relacionados à comunicação ou telecomunicação como sendo Serviços de Valor Adicionado e, como tal, inalcançáveis pela materialidade do ICMS. Nos casos julgados desfavoravelmente aos contribuintes, tem prevalecido a natureza do serviço, mais que sua denominação. Por isso, a alegação, naqueles casos, de que os serviços seriam de “Valor Adicionado” não foi preponderante para decidir.

II.8 – Gerenciamento de Redes

Gerenciamento de redes, ou “outsourcing”, segundo definição de pesquisadores da Universidade Federal de Pernambuco, é “o processo de controlar uma rede de computadores de tal modo que seja possível maximizar sua eficiência e produtividade. Tal processo compreende um conjunto de funções integradas que podem estar em uma máquina ou espalhados por milhares de quilômetros, em diferentes organizações e residindo em máquinas distintas”[19].

Trata-se de assunto que, como os demais que envolvem o ICMS-Comunicação, vem suscitando grande divergência de posicionamentos no Tribunal. De um lado, temos o entendimento, que coincide a posição fazendária, de que o gerenciamento de redes integra o processo de comunicação, dele não podendo ser dissociado e por isso deve ser tributado pelo ICMS-Comunicação. De outro, temos a posição oposta, ou seja, de que os serviços de gerenciamento de redes seriam uma “atividade-meio”, ou, utilizando a terminologia técnico-legal, um Serviço de Valor Adicionado[20], não consistindo na atividade-fim da prestação de serviço de comunicação e, como tal, seria uma atividade não tributável pelo ICMS-Comunicação.

Na busca do entendimento conferido pelo TIT no caso de gerenciamento de redes, também conhecido como “outsourcing”, no âmbito do ICMS-Comunicação, foram analisados os julgados compreendidos no período de 1º de agosto de 2009 a 16 de março de 2018 (data de publicação)[21] e selecionados de acordo com a seguinte expressão: “icms comunicação gerenciamento”.

A partir desses critérios, foram localizados quatro (04) acórdãos: os AIIM nº 3.121.539-7 (Processo DRT/5 nº 840294/2009), nº 3.110.855-6 (Processo DRT/5 nº 233142/2009), nº 3.106.178-3 (Processo DRTC/I nº 900272/2008), e nº 4.037.054-9 (Processo DRT/5 nº 4037054-9/2014). Destes, o primeiro não foi analisado, uma vez que a acusação fiscal foi mantida em Câmara Baixa, porém o Recurso Especial do contribuinte não foi conhecido na Câmara Superior.

A posição fazendária, e que foi esposada por vários juízes nos julgados analisados, vai bem ilustrada em trecho extraído do voto vencedor no processo do AIIM nº 3.106.178-3 (Processo DRT/5 nº 900272/2008), e que traz a seguinte definição: “outsourcing apenas representa mais um nome atribuído pela Autuada à parcela da prestação do serviço de comunicação realizada por seus funcionários nas dependências de clientes cuja rede de comunicação, fornecida pela própria autuada, necessita de atenção constante e “in loco””. Decorre daí que o serviço de gerenciamento de redes seria inerente ao serviço de comunicação que é prestado pelo mesmo sujeito, sob pena de a própria comunicação não se estabelecer ou ter sua qualidade reduzida a níveis inaceitáveis, em se tratando de grandes volumes de tráfegos ou de redes complexas. Uma vez integrando a prestação do serviço de comunicação, o gerenciamento de redes deveria ser tributado pelo ICMS-Comunicação.

Para ilustrar a posição dos juízes que veem o gerenciamento de redes como uma atividade que não integra o processo de comunicação, dele sendo independente, uma “atividade-meio” ou um Serviço de Valor Adicionado, trazemos excertos de dois votos.

Primeiramente, trecho do acórdão da decisão que se sagrou vencedora (em voto de qualidade) no processo do AIIM nº 4.037.054-9 (Processo DRT/5 nº 4037054/2014), in verbis:

“as redes de telecomunicação são distintas das redes de computadores e com elas não se confundem. Serviços on-premises e off-premises. Provimento de infraestrutura de rede de computadores. Não incide o imposto no provimento de serviços de infraestrutura de rede de computadores nas instalações do cliente [CPE] ou virtual [XAAS]. Afiguram-se SVA. Provimento de serviços de rede de computadores. Presente a rede de telecomunicação, não incide o imposto no provimento de serviços de configuração, gerenciamento, dimensionamento, arquitetura, expansão etc. De rede de computadores nas instalações do cliente [CPE] ou virtual [XAAS]. Afiguram-se SVA. Provimento de serviços sobre a rede de computadores. Presente a rede de telecomunicação, não incide o imposto no provimento de serviços de sistemas operacionais, plataformas, ferramentas, etc. Sobre a rede de computadores nas instalações do cliente [CPE] ou virtual [XAAS], ainda que, eventualmente, relacionados à atividade comunicativa. Afiguram-se SVA. Presente a rede de telecomunicação, não incide o imposto no provimento de softwares de serviços sobre a rede de computadores nas intalações do cliente [CPE], de aplicativos nos terminais móveis do cliente ou aplicações [XAAS] hospedadas no provedor de serviços com provimento remoto ao cliente [“virtualização”], ainda que, eventualmente, relacionados à atividade comunicativa. Afiguram-se SVA. Serviços concretos. IP-VPN. Não incide o imposto no provimento de serviços de tunelamento na rede de computadores [rede IP pública ou privada]. São “atividades-meio”, logo, SVA. Telefonia ip. Se houver terminação na rede de telecomunicação, o sujeito passivo é o prestador de serviços de telecomunicação. Se não houver terminação na rede de telecomunicação [IP-Phone], que tão somente lhe dá suporte, são “atividades-meio”, logo, SVA. VoIP e IP-PABX. São providos exclusivamente na rede de computadores [rede IP pública ou privada], mediante softwares, aplicativos, aplicações. São “atividades-meio”, logo, SVA. Provimento de serviços de mensagens. Havendo terminação na rede de telecomunicação, o sujeito passivo é o prestador de serviços de telecomunicação. Mensagens entre softwares, aplicativo ou aplicações exclusivamente na rede de computadores [rede IP pública ou privada], sem terminação na rede de telecomunicação, que tão somente lhe dá suporte, são “atividades-meio”, logo, SVA. Análise fático-probatória. Os contratos e as operações em si demonstram o caso concreto consistir no provimento de serviços de rede de computadores e sobre a rede de computadores, ambos sobre rede de telecomunicação pré-existente, tanto nas instalações do cliente [CPE], quanto virtual, afigurando-se SVA.”

Outro exemplo da posição que contraria o entendimento fazendário é o trecho abaixo selecionado de voto no processo do AIIM nº 3.110.855-6, que, no entanto, não se sagrou vencedor naquela lide, in verbis:

“Tais serviços [outsourcing], vale dizer, são autônomos e independentes, podendo ser agregados, ou não, aos serviços de comunicação. Tratam-se [sic], pois, de atividades meramente complementares à atividade comunicacional.

Ora, tendo em vista que o ICMS-comunicação onera, tão somente, a atividade de comunicação propriamente dita (o que implica na existência de um prestador de serviço de comunicação, de uma fonte emissora e de uma fonte receptora da mensagem, da mensagem transmitida e, por fim, do caráter oneroso do serviço prestado), os serviços de “hosting” e “outsourcing” constituem qualquer outro tipo de atividade, exceto a comunicacional.”

Portanto, há pelo menos um julgado que se sagrou vencedor, em Câmara baixa, e que, ao tratar de gerenciamento de redes, considerou como SVA, “atividades-meio”. Assim, não podem ser tributados pelo ICMS, os seguintes serviços: (a) provimento de infraestrutura de rede de computadores; (b) provimento de serviços de configuração, gerenciamento, dimensionamento, arquitetura, expansão, etc., de rede de computadores, nas instalações do cliente (CPE) ou virtual (XAAS); (c) aplicações hospedadas no provedor de serviços com provimento remoto ao cliente (“virtualização”), ainda que, eventualmente, relacionados à atividade comunicativa; (d) provimento de serviços de tunelamento na rede de computadores (rede IP pública ou privada, IP-VPN); (e) VoIP e IP-PABX; (f) mensagens entre softwares, aplicativo ou aplicações exclusivamente na rede de computadores (rede IP pública ou privada), sem terminação na rede de telecomunicação, que tão somente lhe dá suporte; e (g) provimento de serviços de rede de computadores e sobre a rede de computadores, ambos sobre rede de telecomunicação pré-existente, tanto nas instalações do cliente (CPE), quanto virtual.

Considerando o teor (favorável ou desfavorável ao contribuinte) dos acórdãos prolatados sobre a temática em voga, apresentamos abaixo os índices de êxito e de perda mensurados:

O pequeno número de acórdãos no período selecionado é indicativo de que o Tribunal não tem debatido o assunto “gerenciamento de redes” com muita frequência. Há decisões em ambos os sentidos, o que demonstra a divergência. Além disso, em todos os três casos analisados, houve confronto de posições antagônicas, sendo que, em dois deles, foi necessário usar o “voto de qualidade” para o desempate (2 x 2 na decisão de Câmara baixa, biênio 2016-2017, e 8 x 8 na decisão de Câmara Superior, biênio 2012-2013). Em conclusão, trata-se de um assunto que ainda não possui jurisprudência assentada no TIT, embora se possa dizer que há uma tendência de prevalecimento da posição fazendária na Câmara Superior.

II.9 – Serviços Suplementares, Preparatórios e Acessórios

Na busca do entendimento conferido pelo TIT no caso de serviços suplementares, preparatórios e acessórios contratados das prestadoras de serviços de comunicação, foram analisados os julgados compreendidos no período de 1º de agosto de 2009 a 31 de maio de 2017 (data de publicação)[22] e selecionados de acordo com os seguintes “trechos ou palavras” constantes na ementa da decisão: “ICMS comunicação suplementar”, “ICMS comunicação suplementares”, “ICMS comunicação preparatórios” e “ICMS comunicação acessórios”.

A partir desses critérios, foram localizados 12 acórdãos. Dentre eles, 5 foram desconsiderados, pelos fatos de (1) os recursos não terem sido conhecidos; (2) tratarem de assuntos diversos (na maioria das vezes, locação de equipamentos). Desse modo, 7 acórdãos foram efetivamente considerados na pesquisa.

Com relação ao posicionamento estatal, em termos gerais (e dependendo do caso concreto), os argumentos são os de que (a) os serviços preparatórios, suplementares ou acessórios apenas viabilizam a prestação de serviços, não sendo contratação independente; (b) os serviços preparatórios, suplementares ou acessórios fazem parte da contratação única do serviço de comunicação (ou seja, têm a mesma causa negocial); (c) os serviços são apenas cobrados em separado, mas não por causa separada; (d) quando prestados sobre equipamentos cedidos em comodato ou locação pela própria prestadora dos serviços de comunicação (manutenção, assistência técnica), fazem parte do serviço de comunicação; (e) a prestação de serviços de comunicação é preponderante sobre os serviços preparatórios, suplementares ou acessórios, que são apenas incidentais e não essenciais; (f) serviços preparatórios, suplementares ou acessórios fazem parte do pacote de serviços oferecido pelo contribuinte; (g) a contratação dos serviços preparatórios, suplementares ou acessórios é compulsória ao contratante dos serviços de comunicação; (h) serviços preparatórios, suplementares ou acessórios são sinônimos de serviço de comunicação.

No que tange ao posicionamento do contribuinte, os principais argumentos são os seguintes: (a) a prestação de serviços preparatórios, suplementares ou acessórios não se confunde com a prestação de serviços de comunicação, na linha das decisões do STJ e do STF, ainda que sejam essenciais a eles; (b) serviço suplementar é o que modifica ou suplementa um serviço básico de telecomunicação, sendo oferecido em conjunto mas com ele não se confundindo, por não haver nenhuma relação comunicativa, conforme REsp 816.512 (recurso repetitivo); (c) alguns serviços preparatórios, suplementares ou acessórios podem ser considerados serviços de valor adicionado e, portanto, não são serviços de comunicação; (d) os serviços podem ser preparatórios e conexos à comunicação, mas não envolvem a consecução de uma efetiva comunicação; (e) o STJ já declarou a ilegalidade do Convênio ICMS 69/98; (f) alguns serviços devem ser tributados pelo ISS e não pelo ICMS.

Considerando o teor (favorável ou desfavorável ao contribuinte) dos acórdãos prolatados sobre a temática em voga, apresentamos abaixo os índices de êxito e de perda mensurados:

Com base nesses dados, constatamos que a orientação do TIT é divergente entre as Câmaras baixas e a Câmara Superior, na medida em que a maioria das decisões do primeiro grupo é favorável aos contribuintes e a única decisão de mérito da Câmara Superior sobre o assunto é no sentido da legalidade da cobrança do ICMS sobre serviços preparatórios, suplementares ou acessórios prestados por parte de empresas prestadoras de serviços de comunicação.

Contudo, devem ser feitas algumas ressalvas com relação ao resultado obtido.

Primeiramente, deve ser pontuado que nos julgamentos envolvendo serviços preparatórios, suplementares ou acessórios foram localizados distintos tipos de serviços, razão pela qual não é possível afirmar que a posição de uma dada Câmara seria exatamente a mesma diante do caso concreto julgado por outra.

Por outro lado, foi possível constatar que em alguns julgamentos o próprio enquadramento como serviço preparatório/acessório/suplementar foi posto em discussão, de modo que, em muitos casos, analisou-se a adequação ou não do serviço em julgamento ao conceito de “serviço de comunicação” adotado pelo julgador, não a incidência ou não do ICMS-Comunicação sobre aquelas categorias (ou seja, o fato de poder ser enquadrado como “acessório”, “suplementar” ou “preparatório” demonstrou ser indiferente para o julgador decidir pela incidência).

Em alguns casos, foi possível perceber que a aproximação do serviço em análise (no julgamento) do conceito de “serviço de comunicação” foi feita diante de critérios de essencialidade/unidade contratual/interdependência com o serviço de comunicação em si, mais do que pelo enquadramento em si dos serviços no conceito de serviço tributável pelo ICMS. Isso foi verificado, principalmente, nos votos que divergiam de entendimentos que aplicavam a jurisprudência do STJ sobre o assunto.

Além disso, a posição da Câmara Superior foi adotada por uma maioria simples de juízes presentes à sessão, uma vez que apenas 11 juízes conheceram do recurso do contribuinte e, desses, 6 foram favoráveis aos argumentos adotados e 5 foram contrários. Essa constatação revela que a decisão encontrada não é suficiente para afirmar categoricamente que a posição da Câmara Superior é contrária aos interesses dos contribuintes, pois não foi possível conhecer a posição da maioria absoluta quanto às questões postas em julgamento.

De qualquer forma, é possível detectar que algumas posições, entre as quais o citado julgamento da Câmara Superior (nos votos que mantiveram o AIIM), não aplicam as decisões do Superior Tribunal de Justiça e do Supremo Tribunal Federal quanto à não incidência do ICMS sobre valores cobrados a título de serviços meramente acessórios/secundários/suplementares, conforme alerta que fizemos na introdução desse texto. Não se tratou de desconsideração da jurisprudência do STJ em função de detecção de serviço que não se enquadrava nos casos concretos julgados, o que seria possível em algumas situações diante da grande variedade de serviços analisados, mas, simplesmente, de não levar essa jurisprudência como um dado a ser considerado na construção da norma de decisão (ou seja, a jurisprudência dos tribunais superiores foi ignorada).

Essa constatação não é válida para os julgadores favoráveis aos contribuintes, que, invariavelmente, adotaram as decisões do STJ e do STF como fundamentos para decidir.

III – CONCLUSÃO

Conforme demonstrado no início deste trabalho, a CF/88 determina a incidência do ICMS sobre a prestação de serviços de comunicação. Ocorre que, diante da vagueza do termo “comunicação”, a sua compreensão sempre contou com uma grande polêmica na doutrina e na jurisprudência, sobretudo no tocante à relação entre “serviços de comunicação” e “serviços de telecomunicação”.

O que se tem é que, por determinar a incidência do ICMS sobre a “prestação de serviços”, a CF/88 não permite a incidência do imposto sobre a mera existência de geração, emissão, recepção, transmissão, retransmissão, repetição ou ampliação de mensagens (fatos comunicacionais) sem uma efetiva comunicação entre dois ou mais sujeitos, ou ainda contratações em que a comunicação apenas sirva como meio para a prestação de outro serviço.

Não obstante, o próprio termo “prestação de serviços de comunicação” não é bem delimitado na legislação tributária. Consequentemente, a jurisprudência das cortes superiores não é assertiva quanto à extensão do termo “prestação de serviços de comunicação” para fins de incidência do ICMS e, embora existam decisões importantes que excluem algumas situações da incidência do imposto, essa jurisprudência demonstra uma pluralidade de fundamentos em suas decisões.

Por esse motivo, e considerando que o processo administrativo tributário paulista não adota o sistema de precedentes como parâmetro de julgamentos, até as questões já definidas pelas cortes superiores ainda recebem tratamento diferenciado no TIT, inclusive no tocante ao ICMS-Comunicação.

Assim, o que se verifica e se pretendeu demonstrar no presente trabalho é a existência de variados posicionamentos do TIT, o que aponta para uma grande diversidade de decisões sobre os mesmos temas. Conclui-se, portanto, que a discussão ainda é um debate em curso, e que não há um posicionamento claro adotado pelo TIT.

Maurício Barros

Pesquisador do Grupo de Pesquisa “ICMS-COMUNICAÇÃO” do Projeto Observatório de Jurisprudência do TIT – FGV/SP. Sócio do Gaia Silva Gaede Advogados em São Paulo. Doutor em Direito Tributário pela USP. Mestre em Direito Tributário pela PUC/SP. Especialista em Direito Tributário pelo IBET. Advogado formado pela PUC/SP. Juiz Contribuinte do Tribunal de Impostos e Taxas do Estado de São Paulo. Professor Convidado dos cursos de pós-graduação da Fundação Getúlio Vargas. Ex-Professor dos cursos de pós-graduação da Universidade Presbiteriana Mackenzie. Membro da Comissão do Contencioso Administrativo Tributário da OAB/SP. Coordenador do Núcleo Tributação e Finanças do Comitê Jurídico da Câmara Ítalo-Brasileira de Comércio, Indústria e Agricultura (ITALCAM).

José Eduardo de Paula Saran

Pesquisador do Grupo de Pesquisa “ICMS-COMUNICAÇÃO” do Projeto Observatório de Jurisprudência do TIT – FGV/SP. Mestrando em Direito Tributário pela PUC/SP. Especialista em Direito Tributário pelo IBET. Especialista em Administração de Empresas pela FGV/SP. Bacharel em Direito pela PUC/Campinas. Agente Fiscal de Rendas da Secretaria da Fazenda do Estado de São Paulo desde 1990, onde exerceu as funções de Juiz Fazendário do Tribunal de Impostos e Taxas (2004 a 2017).

Eurico Marcos Diniz de Santi

Coordenador Geral do Projeto Observatório de Jurisprudência do TIT – FGV/SP, Doutor e Mestre em Direito Tributário (PUC/SP), Professor de Direito Tributário (FGV/SP), Coordenador do Núcleo de Estudos Fiscais da FGV/SP, Diretor do Centro de Cidadania Fiscal, Consultor e Parecerista.

Eduardo Perez Salusse

Coordenador Geral do Projeto Observatório de Jurisprudência do TIT – FGV/SP, Doutorando em Direito Tributário (PUC/SP), Mestre em Direito Tributário (FGV/SP), Bacharel em Direito (PUC/SP), ex Juiz do Tribunal de Impostos e Taxas de São Paulo, Advogado.

Lina Santin

Coordenadora Geral do Projeto Observatório de Jurisprudência do TIT – FGV/SP, Mestranda em Direito Tributário (FGV/SP), LL.M em Direito Tributário (INSPER), Bacharel em Direito (Mackenzie), Advogada.

Dolina Sol Pedroso de Toledo

Coordenadora Geral do Projeto Observatório de Jurisprudência do TIT – FGV/SP, Mestre em Direito Político e Econômico (Mackenzie), Bacharel em Direito (Mackenzie), Advogada.

Carolina Junqueira Ortiz Jones

Pesquisadora do Grupo de Pesquisa “ICMS-COMUNICAÇÃO” do Projeto Observatório de Jurisprudência do TIT – FGV/SP. Advogada do Lobo De Rizzo Advogados. Especialista em Direito Tributário pelo Instituto Brasileiro de Direito Tributário (IBDT). Advogada formada pela PUC/SP.

Mariana Miranda Lima

Pesquisadora do Grupo de Pesquisa “ICMS-COMUNICAÇÃO” do Projeto Observatório de Jurisprudência do TIT – FGV/SP. Sócia do Lobo De Rizzo Advogados. Mstre em Direito Tributário pela USP. Advogada formada pela USP.

[1] Art. 60. Serviço de telecomunicações é o conjunto de atividades que possibilita a oferta de telecomunicação.

1° Telecomunicação é a transmissão, emissão ou recepção, por fio, radioeletricidade, meios ópticos ou qualquer outro processo eletromagnético, de símbolos, caracteres, sinais, escritos, imagens, sons ou informações de qualquer natureza.

[2] Art. 61. Serviço de valor adicionado é a atividade que acrescenta, a um serviço de telecomunicações que lhe dá suporte e com o qual não se confunde, novas utilidades relacionadas ao acesso, armazenamento, apresentação, movimentação ou recuperação de informações.