1. PODER EXECUTIVO

1.1 Em texto publicado no Diário Oficial da União nesta sexta-feira, 02/10/2020, o Presidente da República formalizou a indicação de Kassio Nunes Marques, Desembargador Federal do Tribunal Regional Federal da 1ª Região, para o Supremo Tribunal Federal (STF) na vaga que será aberta no dia 13/10/2020 com a aposentadoria do Min. Celso de Mello.

1.2 O Presidente da República sancionou Lei nº 14.065, de 30/09/2020, que autoriza pagamentos antecipados nas licitações e nos contratos realizados no âmbito da administração pública; adequa os limites de dispensa de licitação; amplia o uso do Regime Diferenciado de Contratações Públicas (RDC) durante o estado de calamidade pública reconhecido pelo Decreto Legislativo nº 6, de 20 de março de 2020; e altera a Lei nº 13.979, de 6 de fevereiro de 2020.

1.3 Em 28/09/2020, foi publicada a Portaria nº 21.232/20 do Ministério da Economia/Secretaria Especial de Previdência e Trabalho, por meio da qual foram disponibilizados os índices considerados para o cálculo do Fator Acidentário de Prevenção (FAP) de 2020, com vigência para 2021. Esse fator impacta no cálculo da alíquota da Contribuição ao Risco de Acidentes do Trabalho (RAT).

1.4 A Procuradoria-Geral da Fazenda Nacional (PGFN) editou a Portaria nº 21.561, de 30 de setembro de 2020, que estabelece as condições para transação excepcional de débitos originários de operações de crédito rural e de dívidas contraídas no âmbito do Fundo de Terras e da Reforma Agrária e do Acordo de Empréstimo 4.147-BR, inscritos em dívida ativa da União.

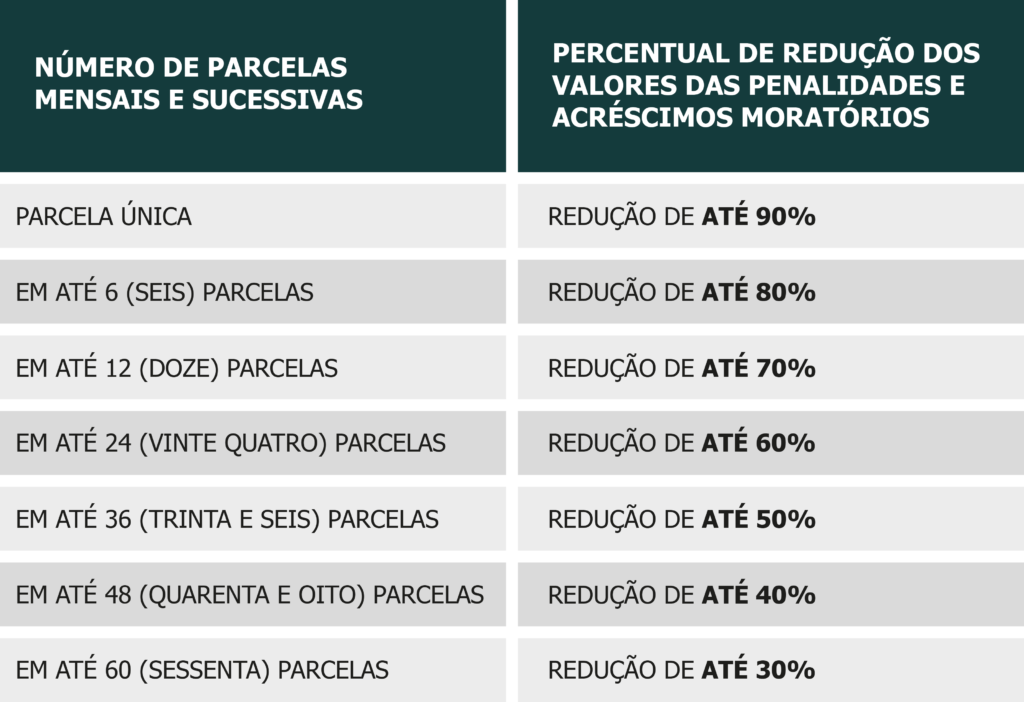

1.5 A Procuradoria-Geral da Fazenda Nacional (PGFN) editou a Portaria nº 21.562, de 30 de setembro 2020, que institui o Programa de Retomada Fiscal no âmbito da cobrança da dívida ativa da União.

1.6 A Secretaria da Receita Federal do Brasil (SRFB) editou a Instrução Normativa nº 1.978 de 29 de setembro de 2020, que dispõe sobre a transferência, na importação, de mercadoria de um regime aduaneiro especial ou aplicado em área especial para outro.

2. PODER JUDICIÁRIO

2.1 No dia 25/09/2020 o Plenário virtual do STF concluiu os julgamentos dos seguintes casos relevantes:

2.1.1 EDCL RE 1169289 – INCIDÊNCIA DE JUROS DA MORA NO PERÍODO COMPREENDIDO ENTRE A DATA DA EXPEDIÇÃO DO PRECATÓRIO OU DA RPV E O EFETIVO PAGAMENTO

Resultado: Por unanimidade, prevaleceu o voto do Min. Alexandre de Moraes no sentido de rejeitar os embargos declaratórios interpostos no RE 1169289.

2.1.2 RE 1141756 – DISCUTE A POSSIBILIDADE DE CREDITAMENTO DE ICMS COBRADO EM OPERAÇÃO DE ENTRADA DE APARELHOS CELULARES EM EMPRESA PRESTADORA DE SERVIÇO DE TELEFONIA MÓVEL, POSTERIORMENTE CEDIDOS, MEDIANTE COMODATO, A CLIENTES.

Resultado: Por maioria, prevaleceu o voto do Min. Marco Aurélio no sentido de conhecer e negar provimento ao recurso extraordinário do estado do Rio Grande do Sul.

Tese fixada: “Observadas as balizas da Lei Complementar nº 87/1996, é constitucional o creditamento de Imposto sobre Operações relativas à Circulação de Mercadorias – ICMS cobrado na entrada, por prestadora de serviço de telefonia móvel, considerado aparelho celular posteriormente cedido, mediante comodato.”

2.1.3 RE 1187264 – TEMA 1048 – INCLUSÃO DO ICMS NA BASE DA CPRB

Resultado parcial: O julgamento foi suspenso após o pedido de vista do Min. Dias Toffoli. Até o momento a votação segue empatada em 3 x 3.

2.1.4 EDCL NO RE 796376 – ALCANCE DA IMUNIDADE TRIBUTÁRIA DO ITBI SOBRE IMÓVEIS INCORPORADOS AO PATRIMÔNIO DE PESSOA JURÍDICA

Resultado: Por unanimidade, prevaleceu o voto do Min. Alexandre de Moraes que rejeita os embargos de declaração.

2.1.5 EDCL NA ADI 4883 – QUESTIONA LEI QUE PERMITE QUE AGENTES DE NÍVEL MÉDIO CONSTITUAM CRÉDITO TRIBUTÁRIO

Resultado: Por unanimidade, prevaleceu o voto do Min. Edson Fachin que conheceu e rejeitou os embargos de declaração interpostos na ADI 4883.

2.1.6 ADPF 370 – QUESTIONA TETO DE OBRIGAÇÕES DE PEQUENO VALOR FIXADO POR MUNICÍPIO PAULISTA

Resultado: Por unanimidade, prevaleceu o voto da Min. Rosa Weber que, considerando a consolidação da jurisprudência do STF sobre o tema, propôs a conversão do referendo à liminar em julgamento definitivo de mérito, julgando procedente a ADPF, a fim de declarar a inconstitucionalidade do art. 1º da Lei nº 1.879/2014, do Município de Américo de Campos/SP.

2.2 Nessa sexta-feira, 02/10/2020, o Plenário virtual do STF iniciou os julgamentos dos seguintes casos relevantes:

2.2.1 EDCL RE 601967 – RESERVA DE NORMA CONSTITUCIONAL PARA DISPOR SOBRE DIREITO À COMPENSAÇÃO DE CRÉDITOS DO ICMS

Resultado parcial: O Min. Alexandre de Moraes apresentou voto em que rejeita os embargos declaratórios.

Os demais ministros ainda não se manifestaram.

2.2.2 SEGUNDOS EDCL NO RE 1025986 – INCIDÊNCIA DE ICMS NA VENDA DE AUTOMÓVEIS INTEGRANTES DO ATIVO IMOBILIZADO DE EMPRESAS LOCADORAS DE VEÍCULOS ADQUIRIDOS DIRETAMENTE DAS MONTADORAS

Resultado parcial: O Min. Alexandre de Moraes apresentou voto em que rejeita ambos os embargos de declaração interpostos.

Os demais ministros ainda não se manifestaram.

2.2.3 EDCL NO RE 748543 – POSSIBILIDADE DO ESTADO DE ORIGEM COBRAR ICMS SOBRE A OPERAÇÃO INTERESTADUAL DE FORNECIMENTO DE ENERGIA ELÉTRICA A CONSUMIDOR FINAL PARA EMPREGO EM PROCESSO DE INDUSTRIALIZAÇÃO

Resultado parcial: O Min. Alexandre de Moraes apresentou voto em que rejeita ambos os embargos de declaração interpostos.

Os demais ministros ainda não se manifestaram.

2.2.4 RE 1010819 – APTIDÃO, OU NÃO, DA AÇÃO CIVIL PÚBLICA PARA AFASTAR A COISA JULGADA, EM PARTICULAR QUANDO JÁ TRANSCORRIDO O BIÊNIO PARA O AJUIZAMENTO DA RESCISÓRIA

Resultado parcial: O Min. Marco Aurélio apresentou voto em que dá provimento ao recurso extraordinário interposto pelos particulares interessados para restabelecer o entendimento sufragado pelo Tribunal Regional Federal da 4ª Região.

E propõe a fixação da seguinte tese: “O ajuizamento de ação civil pública não afasta os efeitos da coisa julgada”.

Os demais ministros ainda não se manifestaram.

2.2.5 REG NO ARE 1278319 – EXECUÇÃO FISCAL. BLOQUEIO DE ATIVOS FINANCEIROS. PENHORA ON LINE, VIA BACENJUD, ANTES DA CITAÇÃO. IMPOSSIBILIDADE. REDIRECIONAMENTO DA EXECUÇÃO

Resultado parcial: O Min. Luiz Fux apresentou o voto em que nega provimento ao agravo interno e, por ser manifestamente improcedente o recurso, condena a parte agravante ao pagamento de multa de 5% (cinco por cento) do valor atualizado da causa, nos termos do art. 1.021, § 4º, do Código de Processo Civil, na hipótese de votação unânime.

Os demais ministros ainda não se manifestaram.

2.2.6 REG. NO ARE 1279288 – BACALHAU IMPORTADO DE PAÍSES SIGNATÁRIOS DO GATT. PEIXE SECO SALGADO. SIMILAR NACIONAL. TRATAMENTO TRIBUTÁRIO IGUALITÁRIO. ICMS

Resultado parcial: O Min. Luiz Fux apresentou voto em que nega provimento ao agravo interno e, por ser manifestamente improcedente o recurso, condena a parte agravante ao pagamento de multa de 5% (cinco por cento) do valor atualizado da causa, nos termos do art. 1.021, § 4º, do Código de Processo Civil, na hipótese de votação unânime.

Os demais ministros ainda não se manifestaram.

2.2.7 REG. NO ARE 1281699 – IMPOSTO DE RENDA. PRETENSÃO DO AUTOR DE RECONHECIMENTO DA ISENÇÃO DO TRIBUTO ANTE A FAIXA DE RENDA EM QUE ENQUADRADO

Resultado parcial: O Min. Luiz Fux apresentou voto em que nega provimento ao agravo e, por ser manifestamente improcedente o recurso, condena a parte agravante ao pagamento de multa de 5% (cinco por cento) do valor atualizado da causa, consoante disposto no art. 1.021, § 4º, do Código de Processo Civil, caso seja unânime a votação.

Os demais ministros ainda não se manifestaram.

2.2.8 REG. NO ARE 1282541 – ICMS. PRINCIPIO DA NÃO CUMULATIVIDADE. CREDITAMENTO. SACOLAS PLÁSTICAS. CUSTAS PROCESSUAIS

Resultado parcial: O Min. Luiz Fux apresentou voto em que nega provimento ao agravo e, por ser manifestamente improcedente o recurso, condena a parte agravante ao pagamento de multa de 5% (cinco por cento) do valor atualizado da causa, consoante disposto no art. 1.021, § 4º, do Código de Processo Civil, caso seja unânime a votação.

Os demais ministros ainda não se manifestaram.

2.2.9 AGR-ED-EDV-AGR NO RE 434826 – INCIDÊNCIA DE TRIBUTOS SOBRE INSUMOS DESTINADOS À IMPRESSÃO DE JORNAIS

Resultado parcial: O Min. Celso de Mello apresentou voto em que nega provimento ao recurso, eis que inadmissíveis, no caso, os embargos de divergência opostos pela parte ora recorrente.

Os demais ministros ainda não se manifestaram.

2.2.10 EDCL NA ADI 4623 – CONTESTA O PARÁGRAFO 6º DO ARTIGO 25 DA LEI 7.098/98, DO ESTADO DO MATO GROSSO, QUE ESTABELECEU DIFERENÇA TRIBUTÁRIA NO CRÉDITO DE ICMS

Resultado parcial: A Min. Cármen Lúcia apresentou voto em que rejeita os embargos declaratórios.

Os demais ministros ainda não se manifestaram.

2.2.11 ADI 3154 – DISCUTE A CONSTITUCIONALIDADE DE DISPOSITIVOS DA LEI PAULISTA 11.608/03, QUE ALTEROU REGRAS SOBRE A COBRANÇA DE TAXAS JUDICIÁRIAS NO ESTADO DE SÃO PAULO

Resultado parcial: A Min. Cármen Lúcia apresentou voto-vista em que julga improcedente o pedido de declaração de inconstitucionalidade do art. 4º, caput , incs. I, II e III, e § 4º, da Lei Paulista N. 11.608/2003, mesma linha adotada pelo relator originário da presente ação. Na última assentada em 14/05/2009: “Por maioria de votos, o Supremo Tribunal Federal confirmou a constitucionalidade de dispositivos da lei paulista 11.608/03, que alterou regras sobre a cobrança de taxas judiciárias no estado. O julgamento ainda não foi finalizado porque a ministra Cármen Lúcia Antunes Rocha pediu vista de dois dispositivos questionados”.

2.2.12 ADI 4281 – ICMS. ENERGIA ELÉTRICA. SUBSTITUIÇÃO TRIBUTÁRIA. AMBIENTE DE CONTRATAÇÃO LIVRE. DECRETO Nº 54.177-SP

Resultado parcial: Votaram pela procedência da ADI com declaração de inconstitucionalidade do decreto impugnado com efeitos ex nunc os seguintes Ministros: Ellen Gracie (sucedida pela Rosa Weber), Cármen Lúcia, Edson Fachin, Roberto Barroso e Ricardo Lewandowski (apresentou voto-vista). O voto divergente para julgar improcedente a ADI foi inaugurado pelo Min. Alexandre de Moraes.

2.2.13 ADIs 2154 e 2258 – CONTESTAM DISPOSITIVOS DA LEI DAS ADIS [LEI 9.868/99], QUE DISPÕE SOBRE O PROCESSO DE JULGAMENTO DA ADI E DA ADC PERANTE O SUPREMO TRIBUNAL FEDERAL

Resultado parcial: Até o momento a votação está empatada em 1 x 1. Hoje a Min. Cármen Lúcia apresentou voto em que diverge do relator para julga improcedentes as ADIs n. 2.154 e n. 2.258 também em relação ao art. 27 da Lei n. 9.868/1999 (não foi possível obter a íntegra do voto porque o site do STF apresentou mensagem de erro – veja no recorte abaixo). Na última sessão de julgamento dos casos realizada em 16/08/2007: após o voto do senhor Ministro Sepúlveda Pertence (então relator), que declarava, no ponto, a inconstitucionalidade do artigo 27 da Lei Nº 9.868/99, pediu vista dos autos a senhora Ministra Cármen Lúcia.

2.3 O Tribunal Regional Federal da 1ª Região editou a Portaria Presi – 11343325, que estabelece a forma de atendimento aos advogados, procuradores, defensores públicos, membros do Ministério Público e das partes no exercício do seu Jus Postulandi (art. 103 do NCPC), no período da pandemia da Covid-19.

2.4 O Tribunal Regional Federal da 1ª Região editou a Resolução Presi 11315077, que amplia até dia 4 de outubro de 2020 o prazo de prorrogação previsto no art. 1º da Resolução Presi 10468182, de 29 de junho de 2020, que estabelece, no âmbito da Justiça Federal de 1º e 2º graus da 1ª Região, medidas para retomada dos serviços presenciais, observadas as ações necessárias para prevenção de contágio pelo novo Coronavírus – Covid-19, e dá outras providências.

3. PODER LEGISLATIVO

3.1 O site do Senado Federal repercutiu o fato de que o Presidente da Mesa do Congresso Nacional, senador Davi Alcolumbre, prorrogou por 60 dias a Medida Provisória (MP) nº 995/2020, que permite à Caixa Econômica Federal criar novas subsidiárias, com a abertura de capital próprio. O ato foi publicado no Diário Oficial da União desta sexta-feira, dia 02/10/2020.

3.2 O site do Senado Federal repercutiu que a Comissão Mista da Reforma Tributária vai realizar, na segunda-feira (dia 05/10/2020), às 15h, audiência pública para analisar aspectos técnicos das principais propostas de reforma tributária em tramitação.