Saiba qual o limite que microempreendedores não podem ultrapassar para não serem desenquadrados do SIMEI.

O final do ano chegou e quem é Microempreendedor Individual (MEI) precisa ficar atento com o limite do faturamento anual. A modalidade MEI permite que pequenos empreendedores formalizem seus negócios com uma carga tributária reduzida e simplificada, mas o ganho por ano não pode ultrapassar R$ 81 mil.

Especialistas ouvidos pelo InfoMoney alertam que a não obediência dessa regra pode causar problemas fiscais e o desenquadramento do regime. Marco Antônio Pascoali, do escritório Schiefler Advocacia, explica que o limite de R$ 81 mil é destinado para aqueles que mantiverem a empresa ativa durante todo o ano. No entanto, em alguns casos o montante pode ser menor.

Para os MEIs que não completaram 12 meses de funcionamento, o limite é proporcional: sendo calculado o teto de faturamento mensal, em R$ 6.750, multiplicado pelo número de meses em que o CNPJ esteve ativo. “Se o MEI tem 6 meses de atuação, o seu limite será de R$ 40,5 mil (R$ 6.750 x 6). Portanto, no primeiro ano de atuação, o microempreendedor deve observar, mensalmente, se está dentro do limite estabelecido pela lei”, afirma Pascoali.

Caso o faturamento anual de R$ 81 mil seja ultrapassado, o MEI será desenquadrado e passará a ser Microempresa (ME). No entanto, a forma como isso se dará e, principalmente, como será a cobrança dos impostos, vai depender do valor que ultrapassou o teto.

“Existe uma tolerância ‘extra’ de até 20% sobre o valor, permitindo que o faturamento alcance até R$ 97,2 mil, sem que haja desenquadramento imediato do regime do Sistema de Recolhimento em Valores Fixos Mensais dos Tributos do Simples Nacional (SIMEI)”, informa Kályta Caetano, head de Contabilidade da MaisMei. Por isso, a especialista destaca as seguintes situações abaixo:

O MEI é obrigado a recolher uma diferença de impostos retroativa ao mês em que ultrapassou o limite. Nesse caso, ele continua como MEI até o final do exercício fiscal. “A partir do próximo ano, os tributos passam a ser recolhidos conforme as regras do Simples Nacional aplicáveis à nova categoria”, diz Kályta.

Nesse caso, o desenquadramento será retroativo ao dia 1º de janeiro do ano em que ocorreu o excesso. “Isso significa que o empreendedor precisará recolher os tributos como ME desde o início do ano-calendário, incluindo juros e multas sobre os valores devidos”, ressalta a especialista. Além disso, ela recomenda a realização da comunicação de desenquadramento do SIMEI, no portal do Simples Nacional, até o último dia útil do mês seguinte ao que o faturamento foi excedido.

Ao deixar de ser microempreendedor individual, a nova carga tributária como microempresa tende a ser mais pesada. Marcos Brito, advogado tributário do Gaia Silva Gaede Advogados, explica que isso acontece porque o MEI recolhe somente 5% do salário-mínimo (R$ 71,06) a título de contribuição previdenciária. Desse valor, ainda pode ser acrescido R$ 1 se for comércio, ou R$ 5 se for prestação de serviços ou R$ 6 se a atividade for mista.

“Ao ser uma ME tributada no Simples Nacional, a empresa continuará a recolher os tributos de forma unificada, mas esse pagamento passa a referir-se também a Imposto de Renda de Pessoa Jurídica (IRPJ), Contribuição Social sobre o Lucro Líquido (CSLL), PIS e Cofins”, explica Brito. Além disso, o percentual, que começa em 4% para comércio e 6% para serviços, incide sobre o faturamento da empresa.

“Considerando um faturamento anual de R$ 100 mil, o comerciante deixará de recolher anualmente R$ 859,20 para recolher no mínimo R$ 4 mil (aumento de 466%). Se for prestador de serviço, passará de R$ 907,20 para R$ 6 mil (aumento de 661%)”, exemplifica.

Ainda assim, a mudança de MEI para ME pode ser vantajosa se o empreendedor estiver expandindo os negócios. Como microempresa, o faturamento anual pode ser de até R$ 360 mil e deixa de ter limite de contratação de empregados.

Junto a isso, a empresa mantém o tratamento diferenciado e favorecido em licitações, bem como maiores linhas de crédito e financiamento. Por outro lado, além do aumento no custo tributário, a ME necessitará de contabilidade e deverá adequar os seus registros societários e regulatórios.

Podem ocorrer situações em que o faturamento superior a R$ 81 mil no ano foi uma exceção, seja por conta de uma desorganização financeira do microempreendedor ou por uma atividade extra que não irá se repetir. Nesses casos, e se for da vontade do empreendedor, é possível retornar ao regime MEI.

Victor Hugo Rocha, diretor jurídico do movimento Destrava Brasil, explica que nesses casos é necessário comprovar com documentos que o negócio cumpre os requisitos do SIMEI — relacionados ao faturamento, à estrutura da empresa ou à atividade registrada. No entanto, a tendência não costuma ser essa. “O faturamento dos empreendedores cresce naturalmente, podendo ultrapassar o limite atual, mesmo sem uma expansão significativa dos negócios.”

Para Rocha, a manutenção do limite do MEI em R$ 81 mil, sem ajustes anuais, gera uma barreira que, ao longo dos anos, compromete a inclusão e a permanência de microempreendedores no regime. “Isso os obriga a migrar para categorias empresariais mais complexas, resultando em aumento da carga tributária e das obrigações fiscais.”

A última atualização de limite de faturamento para os microempreendedores ocorreu em 2018, com a Lei Complementar 155. De lá para cá, o valor não sofreu atualizações acompanhando a inflação acumulada, resultando em uma defasagem que impacta os microempreendedores.

No entanto, atualmente há Projetos de Lei Complementar tramitando sobre o assunto. O PLP 108/2021 propõe elevar o faturamento anual para R$ 130 mil. Já o PLP 261/2023 busca por reajustes automáticos com base no Índice Nacional de Preços ao Consumidor Amplo (IPCA, indicador oficial da inflação brasileira), e o PLP 24/2024, que engloba todas as propostas.

Marco Antônio Pascoali, do escritório Schiefler Advocacia, aponta que o Poder Legislativo poderia resolver esse problema, atrelando os limites de opção aos regimes tributários a um índice oficial como o IPCA ou ao salário-mínimo. Nesse caso, o faturamento anual do MEI estaria na casa dos R$ 120 mil. Se a referência fosse a variação acumulada do Índice Geral de Preços – Mercado (IGP-M), o valor ultrapassaria R$ 144 mil. “Não sendo essa a opção, os limites deveriam ser revistos ao menos a cada dois anos, a fim de evitar essa defasagem.”

Por: Janize Colaço.

Fonte. InfoMoney.

1. PODER EXECUTIVO

1.1 A Receita Federal do Brasil (RFB) publicou a Instrução Normativa RFB nº 2234, de 11 de novembro de 2024, que altera disposições do Regime Especial de Regularização Cambial e Tributária (RERCT) e da atualização do valor de bens imóveis, previstos na Lei nº 14.973/2024.

As alterações exigem que a declaração de regularização e a Declaração de Opção pela Atualização de Bens Imóveis (Dabim) sejam elaboradas no e-CAC. Além disso, permitem a repatriação antecipada de ativos financeiros no exterior mediante pagamento de tributos e multa, e reforçam a obrigatoriedade de incluir informações na Declaração de Ajuste Anual de 2024.

2. PODER JUDICIÁRIO

2.1 Na sexta-feira, dia 15/11, o STF iniciou os julgamentos dos seguintes casos:

2.1.1 RE 678360 – Tema 558 – Discute a possibilidade de compensação pela Fazenda Pública de precatórios com débitos líquidos e certos, inscritos ou não em dívida ativa e constituídos contra o credor original dos precatórios.

O Min. Luiz Fux, relator, apresentou voto para desprover o Recurso Extraordinário da Fazenda Nacional, pois a controvérsia já foi apreciada nas ADI 4357, ADI 4425 e ADI 7064. Nesses julgamentos, o STF afastou a validade da sistemática de compensação unilateral de precatórios, em proveito exclusivo da Fazenda Pública.

Ao repisar os argumentos utilizados nessas ADI’s, o Ministro apontou que se o custo do ajuizamento de execuções fiscais pela Fazenda Pública é elevado e pode ser evitado pela sistemática da compensação, também é verdade que o custo de demandar contra o Estado é elevado tanto para o indivíduo litigante quanto para a sociedade em geral, que arca com todos os custos (financeiros ou não) da multiplicidade de processos judiciais. Segundo o Ministro, não há razão para que apenas a Administração Pública, quando devedora, tenha seus débitos compensados. Afirma que não há justificativa plausível para tamanha discriminação unilateral. A medida deve valer para credores e devedores públicos e privados, ou acaba por configurar autêntico privilégio odioso.

Por fim, apontou que os §§ 9º e 10 do art. 100 da Constituição Federal (incluídos pela EC 62/2009) e, posteriormente, alterados pela Emenda Constitucional n° 113/2021, violam a efetividade da jurisdição (CF, art. 5º, XXXV), desrespeitam a coisa julgada material (CF, art. 5º, XXXVI), vulneram a Separação dos Poderes (CF, art. 2º) e ofendem a isonomia entre o Poder Público e o particular (CF, art. 5º, caput), violações já suscitadas no julgamento da ADI 7064.

O relator está sendo acompanhado pelos Min. Alexandre de Moraes, Min. Cristiano Zanin e Min. Cármen Lúcia. O Min. Flávio Dino acompanhou com ressalvas pessoais.

Tese proposta pelo relator, Min. Luiz Fux: “A compensação dos débitos da Fazenda Pública inscritos em precatórios, prevista nos §§ 9º e 10 do art. 100 da Constituição Federal, incluídos pela EC nº 62/09, viola frontalmente o texto constitucional, pois obsta a efetividade da jurisdição (CRFB/88, art. 5º, XXXV), desrespeita a coisa julgada material (CRFB/88, art. 5º, XXXVI), vulnera a Separação dos Poderes (CRFB/88, art. 2º) e ofende a isonomia entre o Poder Público e o particular (CRFB/88, art. 5º, caput).”

2.1.2 RE 1326559 – Tema 1220 – Discute a possibilidade de ser atribuída preferência de pagamento a honorários advocatícios em relação ao crédito tributário.

O processo retornou com o voto vista do Min. Gilmar Mendes. Em assentada anterior, o relator, Min. Dias Toffoli, afirmou que os honorários advocatícios são de extrema importância para a vida digna dos advogados e de suas famílias. De acordo com o relator, os honorários advocatícios possuem natureza alimentar e, em regra, “os honorários (contratuais, arbitrados ou sucumbenciais) compõem, em grau relevantíssimo, o suprimento econômico da vida dos advogados. Muitas vezes, aliás, os honorários advocatícios consistem na única fonte de renda desses profissionais.”

Ademais, pontuou que o legislador, quando da inserção do art. 186 do CTN, pretendeu, no mínimo, conferir maior proteção aos recursos advindos da fonte de subsistência do trabalhador, isso é, aos produtos de seu trabalho. O Ministro afirma que a palavra trabalhador pode ser compreendida em sua acepção ampla. Isto é, a pessoa que exerce a advocacia, ainda que não mediante regime celetista, enquadra-se nessa acepção. Outrossim, o legislador ordinário, mediante o Estatuto da Advocacia, expressamente qualifica as atividades exercidas pelos advogados, mesmo quando não são empregados ou sujeitos à CLT, como profissão e trabalho.

Após essa digressão, ressaltou o entendimento do STJ acerca da preferência dos honorários em relação aos créditos tributários.

Por fim, afirmou que, em que pese o caput do art. 85 do CPC versar sobre honorários sucumbenciais, o §14 do mesmo diploma, possui autonomia parcial em relação à cabeça, de maneira que os honorários aos quais ele se refere em sua primeira parte não se restringem aos honorários sucumbenciais. Isso é, a preferência deve se aplicar não só aos honorários sucumbenciais, mas também aos honorários contratuais. Isto posto, deu provimento ao Recurso Extraordinário, para reconhecer a preferência aos honorários advocatícios contratuais em relação ao crédito tributário.

O Min. Gilmar Mendes abriu divergência parcial, concordando com a constitucionalidade formal do §14 do art. 85 do CPC, mas propondo uma limitação à preferência dos honorários advocatícios. Argumentou que a Corte deve garantir que o montante priorizado em litígios com a Fazenda Pública seja realmente verba alimentar, alinhando a norma com o conceito de verba alimentar para assegurar a arrecadação adequada de impostos.

Após os votos, pediu vista o Min. Alexandre de Moraes.

Tese proposta pelo relator, Min. Dias Toffoli: “É formalmente constitucional o § 14 do art. 85 do Código de Processo Civil no que diz respeito à preferência dos honorários advocatícios, inclusive contratuais, em relação ao crédito tributário, considerando-se o teor do art. 186 do CTN”.

Tese proposta pelo Min. Gilmar Mendes: “É formalmente constitucional o § 14 do art. 85 do Código de Processo Civil no que diz respeito à preferência dos honorários advocatícios, inclusive contratuais, em relação ao crédito tributário, considerando-se o teor do art. 186 do CTN, desde que restrito ao limite previsto no art. 83, inciso I, da Lei 11.101/2005, até que sobrevenha legislação específica que fixe um teto para essa verba.” (150 salários-mínimos)

Modulação dos efeitos proposta pelo Min. Gilmar Mendes: “…proponho a modulação dos efeitos da decisão, a fim de reconhecer a inexigibilidade da devolução dos valores de honorários, contratuais e sucumbenciais, já levantados pelos advogados, ainda que com preferência em relação ao crédito tributário.”

2.2 Nesta sexta-feira, dia 22/11, o STF iniciou o julgamento do seguinte caso:

2.2.1 ADI 5431 – Discute a constitucionalidade da norma que estabelece a responsabilidade solidária de representante, no país, de transportador estrangeiro, pelo Imposto de Importação (II).

O relator, Min. Gilmar Mendes, votou pelo conhecimento da ADI e negou provimento à ação. O Ministro analisou se o dispositivo impugnado violou a exigência de lei complementar e os princípios da vedação ao confisco, da capacidade contributiva e da livre iniciativa.

Após examinar a evolução legislativa, concluiu que o dispositivo não afrontou o art. 146, inciso III, da Constituição Federal, pois instituiu uma nova hipótese de responsabilidade solidária em consonância com o Código Tributário Nacional.

A regra estabelece a responsabilidade do representante no Brasil do transportador estrangeiro, vinculado ao fato gerador do Imposto de Importação, que ocorre com a entrada de produtos estrangeiros no país.

Acrescentou que o STJ, no Recurso Especial 1129430/SP, definiu que, com o Decreto 2.472/1988, o agente marítimo passou a ser responsável tributário pelo Imposto de Importação. O CARF de igual forma se alinha ao posicionamento, inclusive, aprovou a Súmula CARF 185, que dispõe nesse sentido.

Por fim, afirmou que não há efeito confiscatório, violação à capacidade contributiva ou à livre iniciativa, pois há ligação do representante à operação e ao cumprimento da obrigação tributária.

Concluiu pela constitucionalidade da norma impugnada.

Os demais Ministros ainda não se manifestaram.

3. PODER LEGISLATIVO

3.1 O Senado Federal aprovou, no dia 13/11, quarta-feira, o Projeto de Lei nº 182/2024, que regulamenta o mercado de crédito de carbono no Brasil. A proposta institui o Sistema Brasileiro de Comércio de Emissões de Gases de Efeito Estufa (SBCE), dividindo o mercado em setores regulado e voluntário. Prevê ainda a criação de um órgão gestor responsável pela normatização e aplicação de sanções no setor regulado. O texto, que sofreu modificações, retornará à Câmara dos Deputados para nova análise.

3.2 A Câmara dos Deputados aprovou, no dia 19/11, terça-feira, o Projeto de Decreto Legislativo nº 343/2024, que altera o acordo entre Brasil e China para evitar a dupla tributação e prevenir a evasão fiscal. O novo texto mantém dispositivos tradicionais, preservando o poder de tributação na fonte pagadora dos rendimentos originários do país. Estabelece limites à tributação na fonte de dividendos, juros, royalties e serviços técnicos, alinhados a outros acordos assinados pelo Brasil. Além disso, incorpora dispositivos baseados nos padrões mínimos da Organização para Cooperação e Desenvolvimento Econômico (OCDE), visando combater práticas de elisão fiscal agressiva e aprimorar a troca de informações entre as administrações tributárias dos dois países. A proposta segue agora para apreciação do Senado.

3.3 A Comissão de Constituição e Justiça e de Cidadania da Câmara dos Deputados aprovou, no dia 19/11, terça-feira, o Projeto de Lei nº 595/2024, que limita a penhora de bens de devedores inadimplentes. A proposta estabelece que os credores poderão ter direito apenas a bens do devedor suscetíveis de penhora, reforçando as proteções já previstas no Código de Processo Civil e na Lei nº 8.009/1990, que consideram impenhoráveis, entre outros, o imóvel residencial próprio do casal ou da família. Aprovada em caráter conclusivo, a matéria seguirá para o Senado, caso não haja recurso para votação no Plenário.

3.4 A Câmara dos Deputados aprovou, no dia 18/11, segunda-feira, o Projeto de Lei nº 2926/2023, que redefine as regras para o funcionamento, fiscalização e gerenciamento de riscos no Sistema de Pagamentos Brasileiro (SPB). A proposta visa atualizar a legislação vigente, conferindo maior clareza às responsabilidades dos agentes reguladores e promovendo uma atuação mais eficaz sobre os agentes de mercado. Entre as principais mudanças, destaca-se a retirada de trecho que permitia ao Banco Central e à Comissão de Valores Mobiliários impor restrições à estrutura de controle societário e governança das operadoras ou limites mínimos ou máximos de tarifas. O projeto segue agora para apreciação do Senado.

Novas regras específicas são ótimas oportunidades para trazer definitivamente a perspectiva da sustentabilidade para o resultado financeiro das empresas.

O principal objetivo do novo padrão de reporte em sustentabilidade é orientar as entidades a divulgarem informações sobre riscos e oportunidades que poderiam afetar razoavelmente a estrutura de capital das entidades.

Em meados de 2023, a International Sustainability Standards Board (ISSB), que opera sob as regras da IFRS Foundation, uma organização sem fins lucrativos que supervisiona a definição de padrões de relatórios financeiros, publicou a IFRS S1, com os requisitos gerais para divulgação de informações financeiras relacionadas à sustentabilidade, e a IFRS S2, sobre divulgações específicas para clima, ambas com abrangência internacional bastante relevante.

Panorama brasileiro de sustentabilidade

O Brasil é um dos países que têm avançado na integração desses padrões às suas regras internas. Ainda em 2023, o Comitê Brasileiro de Pronunciamentos de Sustentabilidade (CBPS) editou os Pronunciamentos Técnicos CBPS 01 e 02 com a internalização dos padrões IFRS S1 e S2. E muito recentemente, a CVM editou as Resoluções CVM 217 e 218, que ratificam tais pronunciamentos como obrigatórios para as companhias abertas, e a Resolução CVM 219, que altera algumas regras de transição já previstas na Resolução CVM 193.

Basicamente, o principal objetivo do novo padrão de reporte em sustentabilidade é orientar as entidades a divulgarem informações sobre riscos e oportunidades que poderiam afetar razoavelmente o fluxo de caixa, o acesso a financiamentos ou o custo de capital, inclusive para a cadeia de valor. Essas informações sobre riscos e oportunidades devem ser úteis a todos os stakeholders. Utilidade no sentido de que as informações devem ser relevantes e verdadeiras, mas também comparáveis, verificáveis, tempestivas e compreensíveis.

Além disso, os dados e premissas utilizados deverão ser consistentes com os dados e premissas das respectivas demonstrações contábeis. Significa dizer que as informações relacionadas à sustentabilidade, inclusive as divulgadas em relatórios específicos e mesmo antes da adoção das novas regras, precisam conversar com o que está sendo reportado no presente. Comparabilidade e consistência são essenciais no conceito das novas regras.

Perspectivas para os próximos anos

As regras de transição preveem a possibilidade de adoção voluntária das novas regras até o final de 2025, sendo obrigatória a aplicação em relação aos exercícios sociais iniciados em, ou após, 1º de janeiro de 2026. Em tese, somente companhias abertas, fundos de investimento e companhias securitizadoras estariam obrigados. Considerando as características IFRS S1 e S2, a tendência é que toda a cadeia de valor seja substancialmente afetada.

Existem alguns outros detalhes de transição, mas muitas entidades já entenderam que poderiam utilizar o período de adoção voluntária para efetivamente testar o modelo ao seu negócio, mesmo porque várias empresas já mantêm reporte com base algum dos padrões que serviram de base para a consolidação do IFRS S1 e S2, tais como GRI, TCFD, SASB, IR e CDP.

O desafio é enorme e certamente o início de nova jornada para todos, com tendência para adoção de novas regras específicas no futuro, como capital natural e biodiversidade. Será uma ótima oportunidade para trazer definitivamente a perspectiva da sustentabilidade para o resultado financeiro das empresas.

Aritgo publicado originalmente na Gazeta do Povo.

Em 13 de novembro de 2024, durante a 29ª Conferência das Partes da Convenção-Quadro das Nações Unidas sobre Mudança do Clima (“COP29”), que está acontecendo em Baku, Azerbaijão, o Governo Federal submeteu à Secretaria-Executiva da Convenção-Quadro a sua nova Contribuição Nacionalmente Determinada (“NDC”), promessa feita antes mesmo do início da COP29.

As NDCs estabelecem metas e compromissos de redução de emissões de gases de efeito estufa (“GEE”) para atender aos objetivos do Acordo de Paris. Os países signatários desse acordo se comprometeram a revisar suas metas até 2025, buscando maior ambição no combate às mudanças climáticas.

A nova NDC do Brasil estabelece o compromisso de reduzir as emissões líquidas de GEE entre 59% e 67% até 2035, em comparação com os níveis de 2005, o que representaria uma emissão de 850 milhões a 1,05 bilhão de toneladas de CO₂ equivalente em termos absolutos. Ainda, o Brasil reforçou sua meta de atingir a neutralidade até 2050.

O Plano Clima foi o grande norteador da nova NDC. Esse plano engloba todos os setores da economia e promove medidas para mitigação e adaptação climáticas. Além disso, propõe “Estratégias Transversais para a Ação Climática”, as quais definirão meios de implementação (como financiamento, governança e capacitação) e medidas para a transição justa, entre outros.

O setor privado será substancialmente afetado, considerando que grande parte do esforço virá por meio de providências de eficiências e descarbonização das cadeias de fornecimento, inclusive por meio de programas como o Ecoinvest, o Programa Mover e a Plataforma Brasil de Investimento Climático e para a Transformação Ecológica.

Para mais informações, consulte os profissionais da área de Sustentabilidade Corporativa do GSGA.

Em 14 de novembro de 2024, foi publicada a Lei Federal nº 15.022/2024, que estabeleceu o Inventário Nacional de Substâncias Químicas (“Inventário Nacional”) e a avaliação e o controle de riscos das substâncias químicas utilizadas, produzidas ou importadas.

Entre outros aspectos, a lei cria o Cadastro Nacional de Substâncias Químicas com o objetivo de constituir o Inventário Nacional e consolidar uma base de informações sobre as substâncias químicas produzidas ou importadas no território nacional.

O Poder Público terá três anos, a contar da publicação da norma, para desenvolver os sistemas necessários à operação de tal inventário. A partir de sua implementação, até o dia 31 de março do ano subsequente, os fabricantes e os importadores de substâncias químicas deverão cadastrar as substâncias químicas em si ou, quando utilizadas com ingredientes de mistura que atingirem, individualmente, quantidade igual ou superior a 1 (uma) tonelada de produção ou importação ao ano, considerando a média dos últimos 3 anos.

Adicionalmente, foi instituída a Taxa de Cadastro, Avaliação e Fiscalização de Substâncias Químicas, ainda pendente de regulamentação, aplicável a partir da disponibilização do Cadastro Nacional de Substâncias Químicas.

Para mais informações, consulte os profissionais da área de Sustentabilidade Corporativa do GSGA.

Receita também esclareceu qual é a documentação que deve ser anexada na ação.

A Receita Federal esclareceu que o requerimento de redução de 100% dos juros após voto de qualidade, conforme previsto na Lei 14.689/2023, a Lei do Carf, deve ser realizado pelos contribuintes nos autos do mesmo processo administrativo que discutiu o débito no Conselho Administrativo de Recursos Fiscais (Carf). A informação consta da IN 2.211/2024 , publicada no Diário Oficial da União (DOU) de 22 de agosto.

A Lei do Carf acrescenta o artigo 25-A ao Decreto 70.235/1972 para definir que, nos casos de voto de qualidade favorável ao fisco, os juros podem ser excluídos, desde que as empresas façam o requerimento em até 90 dias. Ainda, nestes casos é possível realizar o pagamento parcelado do débito.

Na IN, a Receita ainda trouxe esclarecimentos sobre a documentação que deve ser anexada. O fisco informou que o requerimento deve ser acompanhado de comprovante de pagamento à vista ou, em caso de parcelamento, do comprovante do pagamento da primeira parcela, com especificação do código da declaração. O advogado Frederico Rodrigues da Cunha, sócio do escritório Gaia Silva Gaede Advogados, explica que essa comprovação é para o contribuinte que busca pagar a dívida sem juros, bem como usar precatórios ou créditos de prejuízo fiscal e de base de cálculo negativa da CSLL para honrar o débito.

Cunha afirma ainda que havia uma dúvida dos contribuintes se o pedido deveria ser autônomo ou nos autos do mesmo processo que discutiu o débito. “A definição é que o protocolo deve ser no próprio processo. Acreditamos que seja medida correta, pois facilita a análise do pagamento dentro do próprio processo administrativo em que o débito foi objeto de discussão”, avalia o advogado.

Em 24 de julho, a Receita publicou norma por meio da qual restringiu a exclusão de multas após voto de qualidade favorável à Fazenda. Trata-se da IN 2.205/2024 , por meio da qual o órgão definiu que multas isoladas, aduaneiras e moratórias não são excluídas nestes casos. A norma gerou polêmica, uma vez que a Lei do Carf havia definido que ficariam excluídas as penalidades e cancelada a representação fiscal para os fins penais, sem realizar qualquer limitação quanto à espécie de multa que seria retirada.

Por: Cristiane Bonfanti.

Fonte: JOTA.

Pesquisa mostra ainda que maioria das pessoas aptas a receber cashback priorizaria o pagamento de mercado e contas básicas com os recursos estornados.

O cashback e a alíquota reduzida para profissionais liberais são os dois pontos que mais devem trazer mudanças para a população de baixa renda, indicou um levantamento da SoluCX, encomendado pela VCRP.

O levantamento foi feito entre 4 e 10 de outubro deste ano, com 1.157 pessoas. Do total de respondentes, 84% têm rendimento mensal familiar de até R$ 4.400.

São considerados de baixa renda aquelas pessoas que tenham rendimento mensal de meio salário-mínimo, ou seja, R$ 706.

O levantamento ainda mostra que, dentre aqueles que estiverem aptos a receber cashback, a maioria afirma que vai priorizar o pagamento das compras de mercado e das contas básicas da casa — como água, luz, internet e aluguel.

O assunto, no entanto, ainda é motivo de dúvidas entre a população. De acordo com o levantamento, apesar de 61% dos respondentes se dizerem totalmente favoráveis à reforma tributária, 74% afirmam ter pouco ou nenhum conhecimento sobre o tema.

Segundo o levantamento, quase um terço (32%) dos respondentes acredita que o cashback e a devolução de imposto para a população de baixa renda são os pontos da reforma tributária que mais trarão impactos em suas vidas.

No caso da reforma tributária, o cashback é uma forma que governo e Congresso encontraram para auxiliar as compras das famílias de baixa renda. O valor a ser estornado, no entanto, ainda vai depender do produto comprado.

Até julho, segundo informou o g1, as principais possibilidades consideradas para a operacionalização do cashback eram:

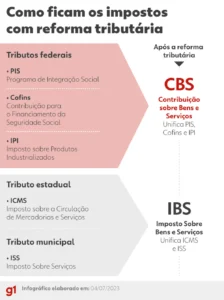

Além disso, as discussões também previam uma devolução de 100% do imposto pago no CBS (novo imposto federal) e de 20% no IBS (imposto estadual e municipal) para o gás de cozinha, energia elétrica, água e esgoto.

Nos demais produtos em que incidirão esses impostos, a devolução seria de 20% do valor pago em cada um dos novos tributos.

De acordo com o sócio de contencioso tributário do Gaia Silva Gaede Advogados, Jorge Luiz de Brito Junior, a proposta de um cashback na reforma tributária tem mais impactos para a população de baixa renda exatamente porque “atenua” os efeitos negativos do novo Imposto sobre Valor Agregado (IVA) dual.

“Conceitualmente, a tributação sobre o consumo é mais injusta. Tanto o rico quanto o pobre podem consumir o mesmo produto e serem tributados da mesma forma, mas a representatividade dessa carga tributária é muito mais grave para a população mais vulnerável”, afirma.

Imagem – Arte G1.

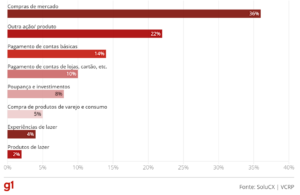

O levantamento ainda mostra que metade das pessoas diz que vai priorizar o pagamento de compras de mercado (36%) e de contas básicas, como água, luz, internet e aluguel (14%) caso receba o cashback

Veja no gráfico abaixo.

Percentual de onde as pessoas gastariam os recursos recebidos do cashback, caso estivessem aptas a recebê-lo.

Em %

Por fim, outro benefício trazido tanto pelo cashback quanto pela reforma tributária como um todo seria a transparência, dizem os especialistas consultados pelo g1.

“Com a reforma tributária, as pessoas saberão direitinho quanto estão pagando de imposto. E isso não é apenas para a população de baixa renda, mas para todo mundo”, explica o fundador e sócio da área tributária do escritório de advocacia Mattos Filho, Roberto Quiroga.

A previsão é que o cashback passe a valer apenas a partir de 2026, dentro da transição prevista pela reforma.

Ainda segundo o levantamento, outro ponto que deve trazer mudanças para a população de baixa renda é a alíquota reduzida para profissionais liberais. Nesse caso, 21% dos respondentes afirmaram que a medida trará mudanças em sua vida.

De acordo com o texto atual da reforma tributária, 18 categorias de profissionais liberais que atuam em profissões intelectuais de natureza científica, literária ou artística, submetidas à fiscalização por conselho profissional, terão uma redução de 30% nas alíquotas.

Para os especialistas consultados pelo g1, apesar de a reforma tributária ser positiva, esse é um dos pontos que ainda traz debates no mercado — principalmente porque, a depender do regime de arrecadação ao qual a empresa estiver incluída, o benefício pode ser “maior” para um do que para outros.

Isso porque as empresas que estiverem no Lucro Real e Presumido terão créditos tributários para oferecer. Isso significa que as empresas que contratarem esses serviços poderão descontar parte do tributo pago dos impostos devidos em suas próprias vendas.

Já nas empresas do Simples Nacional, regime que não teria mudanças na carga tributária por parte da reforma, o impacto viria de forma indireta — e não necessariamente seria positivo, dizem os especialistas. A leitura é que, nesses casos, os clientes corporativos poderiam deixar de contratar serviços dessas empresas para optar por aquelas que lhes deem um crédito fiscal.

“Dentre os profissionais liberais, quem mais perde é aquele que presta serviços para pessoas físicas. Para quem presta serviço para pessoa jurídica, embora tenha uma tributação maior, esse serviço vira crédito fiscal para o contratante”, explica Brito Junior, do Gaia Silva Gaede Advogados.

Nesse sentido, dizem os advogados, apesar de a reforma tributária trazer a teoria de um ciclo positivo — com a simplificação do modelo de tributação nacional, que permite um ganho geral de recursos para a população e que beneficia todos os setores da economia — isso ainda é difícil de comprovar na prática.

“Vamos imaginar, por exemplo, que em vez de pagar 30% de tributo em um produto, o contribuinte pagaria 15%. Na teoria, a quantia que esse consumidor não pagou em imposto, ele poderá guardar e gastar em outro produto ou serviço. Mas, na prática, a gente não sabe se isso realmente vai acontecer”, diz Quiroga.

O levantamento ainda indica que a cesta básica nacional com impostos zerados e reduzidos (19%), o imposto seletivo, também conhecido como “imposto do pecado”, (17%) e o desconto de imposto para escolas, hospitais, laboratórios e dentistas (6%) também são vistos pela população de baixa renda como pontos que podem trazer impactos em suas vidas.

O levantamento ainda mostra que 93% dos entrevistados dizem acreditar que faltam informações claras sobre a reforma e sobre o sistema tributário brasileiro e que 74% têm pouco ou nenhum conhecimento sobre ambos os temas.

Questionados sobre qual seria o maior impacto positivo trazido pela reforma, 41,4% dos respondentes afirmaram que seria nas compras de mercado, enquanto outros 37,2% disseram acreditar que não teria impacto positivo algum.

“O levantamento nos traz a clara visão de que o brasileiro não sabe, de fato, como o seu dia a dia será impactado [com a reforma]”, diz o sócio e fundador da VCRP, Vinicius Cordoni, destacando que o problema é ainda maior diante do baixo conhecimento da população sobre o sistema tributário brasileiro.

“Não há como comunicarmos uma mudança sem que a população tenha clareza sobre o que já existe”, completa.

O executivo destaca que, por outro lado, o alto percentual da população que é favorável à reforma tributária sinaliza a necessidade de simplificação do sistema tributário nacional.

Segundo o levantamento, 61% se dizem totalmente favoráveis à reforma, enquanto 24% afirmaram que são favoráveis, mas discordam de alguns pontos. No total, apenas 6% são totalmente contrários à reforma.

“Isso mostra que, mesmo desconhecendo, o povo ainda fica esperançoso por mudanças”, afirma Cordoni.

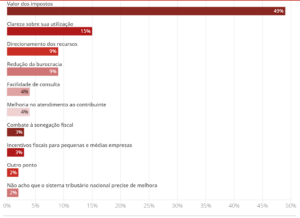

Ainda de acordo com o levantamento, a maioria (49%) indicou o valor dos impostos como principal ponto que precisa de melhora no sistema tributário brasileiro.

Veja outros pontos abaixo.

![]()

Por: Isabela Bolzani.

Fonte: G1.

Em uma disputa judicial com o Ministério da Fazenda, casas de apostas buscam manter suas operações até 31/12/24, questionando a antecipação do prazo de autorização.

Vem sendo verificada uma grande queda de braço, em âmbito judicial, entre as empresas de apostas e o Ministério da Fazenda, no intuito de obtenção de decisões liminares que autorizem as empresas a manterem suas operações.

A Secretaria de Prêmios e Apostas diariamente atualiza a lista de empresas que foram credenciadas para operar com apostas de quota fixa, as populares “Bets”, ainda de forma temporária até 31/12/24, já que este é o prazo final para o Ministério da Fazenda analisar e autorizar a exploração definitiva para todas as casas de apostas que realizaram tal solicitação.

Dentre as autorizadas, constam algumas empresas de apostas que obtiveram autorização para operaram por intermédio de ordem judicial, ou seja, afastando a determinação da portaria SPA/MF 1.475 que antecipou o prazo do protocolo de pedido de autorização para 17/9/24 e acabou por suprimir totalmente qualquer possibilidade de se efetuar novos pedidos, modificando o prazo inicialmente previsto na portaria SPA/MF 827, de 22/5/24, que iria até 31/12/24.

As decisões em favor das casas de apostas que fizeram seus pedidos de autorização após o dia 17/9/24 foram proferidas em mandados de segurança, que é a medida judicial cabível utilizada contra atos tidos como supostamente ilegais, praticados por autoridade pública, tendo por fundamentos a segurança jurídica e o princípio da legalidade.

As decisões mencionam que órgãos do Ministério da Fazenda não podem inovar aquilo que a “lei das bets” não estipulou, ou seja, não poderiam estabelecer e criar restrições, exigências ou obrigações que causem dificuldade para as empresas de apostas, desvirtuando as lei das bets.

O fundamento das decisões é que Administração não pode extrapolar seu poder regulamentador impondo sanções, criando ou reduzindo prazos ou outras exigências que violem o princípio da reserva legal, justamente para prevenção de abusos pelo Poder Público.

Quando a lei defere a regulamentação ao Poder Executivo, este não pode atuar como se Legislativo fosse, ainda mais pelo fato de que a lei das bets (lei 14.790/23), em seu art. 9º, já havia estatuído o comando ao Ministério da Fazenda pela concessão do prazo de 6 meses para a adequação das pessoas jurídicas que estiverem em atividade de apostas por quota fixa às disposições desta lei e às normas por ele estabelecidas em regulamentação específica.

O racional empregado nas decisões, em suma, é o de que a norma regulamentadora não pode extrapolar e exceder o comando dado pela lei originária. No caso das Bets, a lei 14.790/23 delegou poderes de regulamentação para o Ministério da Fazenda para estabelecer condições e prazos, repita-se, não inferiores a 6 meses para a adequação das pessoas jurídicas que estiverem em atividade.

Por seu turno, o Ministério da Fazenda editou inúmeras normas, sendo que a que vem causando polêmica e inúmeras demandas judiciais contestando o ato infralegal é a portaria SPA/MF 1.475, que antecipou o prazo para efetuar novos pedidos de autorização para 17/9/24, com produção de efeitos para o mesmo dia de sua edição.

Tal portaria modificou o prazo inicialmente previsto na portaria SPA/MF 827 em seu art. 24, a qual estipulava, para os fins do disposto no parágrafo único do art. 9º da lei 14.790, de 2023, o prazo de adequação das pessoas jurídicas que estavam em atividade no Brasil quando da publicação da lei 14.790, de 2023, para 31/12/24.

Diante disso, antecipou-se, para as empresas de apostas interessadas na sua regularização, sem solução de continuidade em suas atividades, um prazo que se encerraria, a princípio, em 31/12/24. E o implemento de norma posterior, no curso deste prazo que o altera, violaria o princípio da segurança jurídica, segundo as decisões judiciais.

Ou seja, as empresas que já estavam em atividade iniciaram um processo de adequação à legislação com a expectativa de um prazo que se encerraria em 31/12/24 e, então, restou limitado por outra norma que encerrou abruptamente tal prazo, ferindo o princípio da não surpresa.

Fato é que vem sendo verificada uma grande queda de braço, em âmbito judicial, entre as empresas de apostas e o Ministério da Fazenda, no intuito de obtenção de decisões liminares que autorizem as empresas a manterem suas operações até o prazo de 31/12/24, bem como a viabilizar o processamento do pedido de autorização perante o Ministério da Fazenda até o mesmo prazo de 31/12/24, previsto, inicialmente, na portaria SPA/MF 827/24.

Ressalte-se, por fim, que, após dezembro de 2024, as empresas não poderão mais recorrer à Justiça para questionamento dos efeitos da portaria 1.475/24 que antecipou o prazo de adequação, por perda do objeto do pedido de regularização ao Ministério da Fazenda.

Artigo publicado originalmente no Migalhas.