O Estado de Minas Gerais publicou, em 27/12/2023, a Lei Estadual nº 24.612 que instituiu o Plano de Regularização do Estado de Minas Gerais, apresentando condições especiais para quitação de débitos de ICMS, bem como suas multas e demais acréscimos legais, decorrentes de fatos geradores ocorridos até 31 de março de 2023.

Tal Plano foi regulamentado recentemente com a publicação do Decreto Estadual nº 48.790, de 26 de março de 2024, que estabeleceu algumas condições relevantes, como os prazos para a adesão e valores mínimos de parcela.

Além dos débitos já lançados de ICMS, poderão ser incluídos, na consolidação do Plano de Regularização do Estado de Minas Gerais, os valores espontaneamente denunciados ou informados pelo contribuinte à repartição fazendária, decorrentes de infrações relacionadas a fatos geradores igualmente ocorridos até 31 de março de 2023.

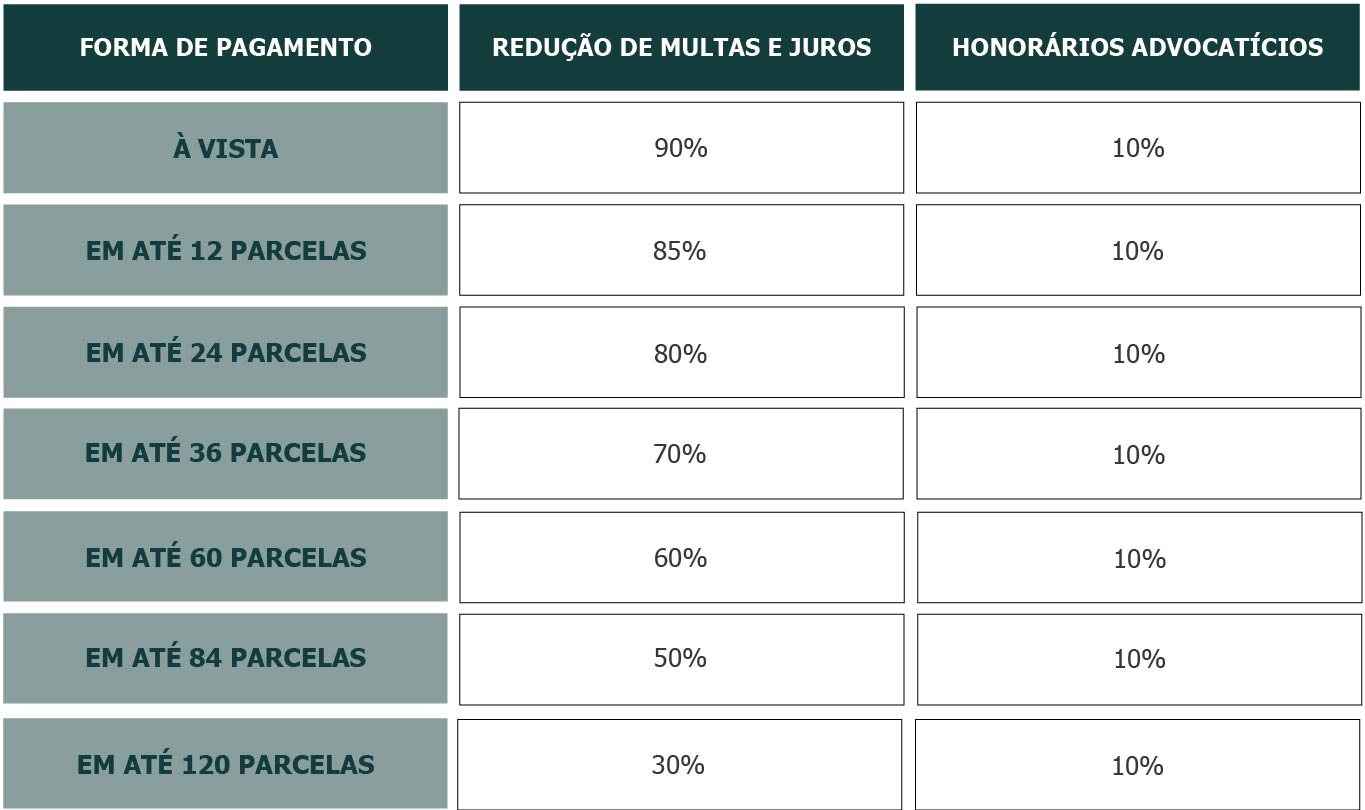

O Plano de Regularização do Estado de Minas Gerais estabelece a possibilidade de concessão de descontos, por exemplo, de até 90% das penalidades e acréscimos legais para pagamento à vista, e até 85% para pagamento parcelado em 12 vezes, não cumulativos com quaisquer outras reduções.

Diferentemente do REGULARIZE, outro programa de parcelamento especial, o novo plano prevê a possibilidade de regularização de débitos exclusivamente de ICMS, enquanto o mais antigo, que ainda permanece vigente, possibilita a regularização de débitos estaduais também de outros tributos, como o ITCMD, IPVA e taxas estaduais.

Resumo dos benefícios

Os benefícios econômicos, consistentes na redução de multa e juros, podem ser resumidos da seguinte forma:

Condições de adesão

Poderão aderir ao Plano de Regularização do Estado de Minas Gerais os contribuintes que consolidarem todos os créditos tributários de ICMS por núcleo de inscrição estadual, na data do requerimento de ingresso no plano e desde que cumpram os seguintes requisitos:

❯ apresentem requerimento de ingresso mediante acesso ao Sistema Integrado de Administração da Receita Estadual – Siare, disponível na página da Secretaria de Estado de Fazenda – SEF¹, até 21 de junho de 2024;

❯ realizem pagamento à vista ou da primeira parcela do parcelamento até o último dia útil do mês do requerimento de ingresso no plano, observada a data limite de 28 de junho de 2024;

❯ excetuada a primeira, o pagamento das demais parcelas deve ocorrer até o penúltimo dia útil do mês de seu vencimento; e

❯ o valor de cada parcela não poderá ser inferior a R$ 500,00.

O contribuinte que desejar aderir deverá renunciar às ações judiciais, desistir de ações ou embargos à execução fiscal no âmbito judicial e desistir de impugnações, defesas e recursos no âmbito administrativo.

Em relação aos débitos já ajuizados, o contribuinte que desejar aderir deverá pagar as custas, as despesas processuais e os honorários advocatícios².

Exceções

Tanto a Lei Estadual nº. 24.612/2023 quanto o Decreto estadual n° 48.790/24 trazem algumas hipóteses em que o Plano de Regularização do Estado de Minas Gerais não pode ser aplicado, como por exemplo:

❯ não poderão aderir as empresas optantes pelo SIMPLES NACIONAL;

❯ não poderão ser utilizados precatórios ou quaisquer outros títulos para pagamento dos valores incluídos no plano, seja o pagamento à vista ou parcelado.

Finalmente, a norma prevê que não será autorizado o levantamento e utilização para pagamento, pelo sujeito passivo, de importância depositada em juízo, quando houver decisão transitada em julgado a favor do Estado de Minas Gerais.

¹ “Alternativamente, o requerimento poderá ser apresentado na Administração Fazendária – AF de circunscrição do requerente ou nos Núcleos de Contribuintes Externos – NConext localizados nas cidades do Rio de Janeiro, de São Paulo ou de Brasília.”

² “O pagamento de honorários exclui a incidência dos honorários de sucumbência, inclusive recursais, de que cuidam os arts. 85 e 90 do CPC, já fixados ou a serem fixados nas ações judiciais promovidas pelo sujeito passivo para discussão do crédito tributário, os quais não serão devidos pelo requerente.” Tal previsão não se aplica às ações transitadas em julgado na data do requerimento de adesão ao Plano, cujos honorários de sucumbência já fixados serão devidos pelo requerente, de forma cumulativa com os honorários de 10%.

Para mais informações, consulte os profissionais da área Tributária do GSGA.