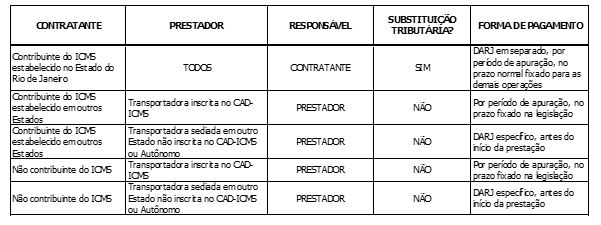

O Decreto n.º 46.323 (DO-RJ, de 29/05/2018) deu nova redação ao artigo 82, do Livro IX, do Regulamento do ICMS-RJ, que trata do pagamento do ICMS sobre o serviço de transporte de carga.

Com a nova redação, A PARTIR DE 29/05/2018, o ICMS incidente sobre a prestação de serviço de transporte intermunicipal e interestadual iniciada no Estado do Rio de Janeiro, será pago conforme a seguir:

Nota: O ICMS sobre transportes é devido no Estado do início da prestação de serviço. Assim, para os casos de serviços iniciados em outras unidades da Federação, ainda que o contratante e/ou o transportador esteja localizado no Rio de Janeiro, será observada a respectiva legislação.

Na prática, sempre que o serviço for contratado por contribuinte do ICMS situado no Estado do Rio de Janeiro, caberá a ele a responsabilidade pela retenção e recolhimento do ICMS devido sobre os serviços de transporte, na qualidade de contribuinte substituto, pelo regime de Substituição tributária (ST).

Até a edição do Decreto nº 46.323/2018, no Estado do Rio de Janeiro, a responsabilidade pela retenção do ICMS ST na prestação de serviços de transporte somente era aplicável no caso de contratação de empresa de transporte sediada fora do Estado e não inscrita no CAD-ICMS, ou de profissional autônomo.

Cumpre esclarecer que a recente alteração da sistemática de recolhimento não representa qualquer alteração do montante do ICMS em tais operaões, eis que o imposto incidente na prestação será retido pelo contratante e consequentemente deduzido do valor do frete cobrado pelo prestador.

Todavia, a retenção em comento deverá observar as regras do Convênio ICMS 106/96, que concede aos prestadores de serviço de transporte um crédito presumido de 20% do valor do ICMS devido na prestação. Nesse caso, a retenção será efetuada pelo valor líquido do crédito presumido nos casos em que o prestador seja optante pela sistemática do citado Convênio, ou pelo valor integral nas demais hipóteses.