Medida provisória nº 936, de 01 de abril 2020 – medidas trabalhistas complementares para enfrentamento do estado de calamidade pública decorrente do corona vírus

Foi publicada medida provisória com vigência imediata instituindo o Programa Emergencial de Manutenção do Emprego e da Renda e estabelecendo medidas trabalhistas complementares para enfrentamento do estado de calamidade pública decorrente do coronavírus, caracterizado como força maior, para fins trabalhistas.

1. O que é o Programa Emergencial de Manutenção do Emprego e da Renda

É o programa instituído para (i) preservar o emprego e a renda; (ii) garantir a continuidade das atividades laborais e empresariais; e (iii) reduzir o impacto social decorrente das consequências do estado de calamidade pública e de emergência de saúde pública, com aplicação durante o estado de calamidade pública

2. Quais as medidas autorizadas pelo Programa Emergencial de Manutenção do Emprego e da Renda para enfrentamento do estado de calamidade pública?

O programa emergencial estabelece o (i) o pagamento de Benefício Emergencial de Preservação do Emprego e da Renda (“BEPER”); (ii) a redução proporcional de jornada de trabalho e de salários; e (iii) a suspensão temporária do contrato de trabalho.

3. A quem se aplica?

A todas as empresas e empregador doméstico. Não se aplica aos órgãos da administração pública direta e indireta, às empresas públicas e sociedades de economia mista, inclusive às suas subsidiárias, e aos organismos internacionais, no âmbito da União, dos Estados, do Distrito Federal e dos Municípios.

Ficam excluídos os estagiários e aqueles que não possuem vínculo de emprego regido pela CLT com a empresa.

4.Na vigência deste programa, pode haver redução de jornada e salário?

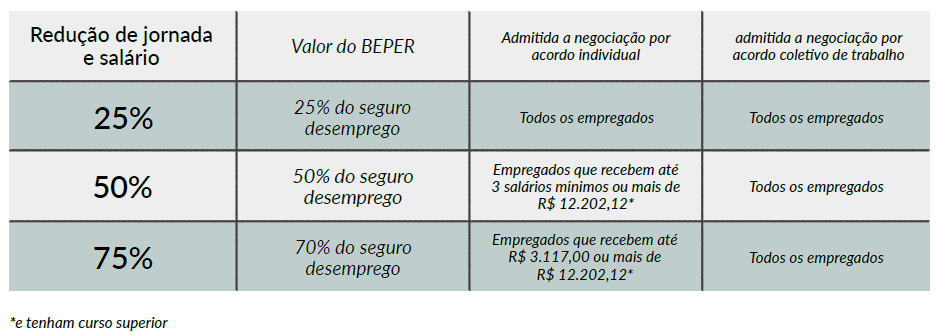

A medida provisória autoriza a redução proporcional da jornada de trabalho e de salário de seus empregados, por até 90 dias, desde que haja (i) preservação do valor do salário-hora de trabalho; (ii) celebração de acordo individual escrito entre empregador e empregado, com antecedência mínima de 2 dias corridos; e (iii) redução nos limites de 25%; 50% ou 70%.

Para percentuais diferentes destes, é necessária negociação coletiva de trabalho.

A empresa deve comunicar a entidade sindical acerca da redução de jornada e salário no prazo de 10 dias corridos, contado da data da celebração do acordo individual.

A redução de salário mediante acordo individual é questionável, já que a Constituição Federal a condiciona à negociação coletiva. Sobre este tema, em 02/04/2020, foi apresentada, ao Supremo Tribunal Federal, ação direta de inconstitucionalidade.

Em resumo:

5. Na vigência deste programa, pode haver suspensão temporária do contrato de trabalho?

A medida provisória autoriza a suspensão temporária do contrato de trabalho, pelo prazo máximo de 60 dias, que poderá ser fracionado em até 2 períodos de 30 dias, através de acordo individual escrito entre empregador e empregado, com antecedência mínima de 2 dias corridos. A empresa deve comunicar a entidade sindical acerca da suspensão temporária do contrato de trabalho no prazo de 10 dias corridos, contado da data da celebração do acordo individual.

Em resumo:

6. Quais os benefícios devidos ao empregado durante a suspensão temporária do contrato de trabalho?

O empregado terá direito a todos os benefícios concedidos pelo empregador (exceto vale-transporte, se não houver deslocamento entra casa e trabalho) e ficará autorizado a recolher para o Regime Geral de Previdência Social na qualidade de segurado facultativo.

7.Qual a penalidade se houver trabalho durante o período de suspensão contratual?

Ficará descaracterizada a suspensão contratual e o empregador deverá pagar a remuneração e encargos sociais devidos no período, além de eventuais sanções previstas na lei ou em norma coletiva.

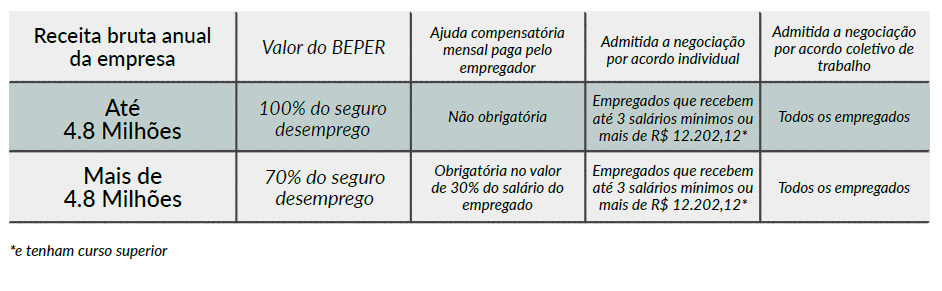

8.É obrigatório o pagamento de ajuda compensatória mensal de natureza?

Sim para as empresas que tiverem auferido, no ano-calendário de 2019, receita bruta superior a R$ 4,8 milhões, no valor de 30% do valor do salário do empregado, durante o período da suspensão temporária de trabalho pactuado.

Para os demais casos, o pagamento pode ser realizado por liberalidade do empregador.

9. A ajuda compensatória tem natureza salarial?

Não. A natureza é indenizatória. Não integrará a base de cálculo do IRRF, da contribuição previdenciária e demais tributos incidentes sobre a folha de salário e do FGTS. Também poderá ser excluída do lucro líquido para fins de determinação do imposto sobre a renda da pessoa jurídica e da Contribuição Social sobre o Lucro Líquido das pessoas jurídicas tributadas pelo lucro real.

10. Pode haver rescisão contratual sem justa causa no período de redução de jornada e salário ou de suspensão contratual?

Não. A medida provisória estabelece a garantia provisória no emprego durante período acordado de redução da jornada de trabalho e de salário ou de suspensão temporária do contrato de trabalho e, após o restabelecimento das condições normais de trabalho, por período equivalente ao acordado para a redução ou a suspensão.

A não observância do período de estabilidade provisória ao emprego, obriga o empregador ao pagamento de indenização em percentual proporcional ao da redução de jornada e de salário.

11. O período de redução de jornada e de salário pode ser cumulado com o período de suspensão contratual?

Sim, desde que o tempo máximo de aplicação dos 2 regimes, ainda que sucessivos, não seja superior a 90 dias.

12.É possível celebrar acordos coletivos durante o estado de calamidade pública?

Sim. A medida provisória como forma de facilitar a negociação coletiva, reduziu pela metade os prazos previstos na CLT para tal e autorizou a utilização de meios eletrônicos para convocação, deliberação, decisão, formalização e publicidade de convenção ou de acordo coletivo de trabalho.

13.Como ficam as negociações coletivas celebradas antes da vigência da MP?

As convenções ou os acordos coletivos de trabalho celebrados anteriormente poderão ser renegociados para adequação de seus termos, no prazo de 10 dias corridos, contado da data de publicação da MP.

14.O que é o Benefício Emergencial de Preservação do Emprego e da Renda?

O benefício é o pagamento mensal, por recursos da União, aos empregados que tiverem a redução de jornada de trabalho e de salário ou a suspensão temporária do contrato de trabalho.

15. Por quanto tempo o Benefício Emergencial de Preservação do Emprego e da Renda será pago?

Será pago enquanto durar a redução proporcional da jornada de trabalho e de salário (máximo 90 dias) ou a suspensão temporária do contrato de trabalho (máximo 60 dias).

16.Qual o valor do Benefício Emergencial de Preservação do Emprego e da Renda?

O valor terá como base de cálculo o valor mensal do seguro-desemprego.

Na hipótese de redução de jornada de trabalho e de salário, será calculado aplicando-se sobre a base de cálculo o percentual da redução.

Na hipótese de suspensão temporária do contrato de trabalho, terá valor mensal: (i) equivalente a 100% do seguro-desemprego a que o empregado teria direito; ou (ii) equivalente a 70% do seguro-desemprego a que o empregado teria direito se empresa que tiver auferido, no ano-calendário de 2019, receita bruta superior a R$ 4,8 milhões. Neste caso, deve haver o pagamento de ajuda compensatória mensal pela empresa no valor 30% do valor do salário do empregado.

17.Quando o Benefício Emergencial de Preservação do Emprego e da Renda será pago?

A 1ª parcela será paga no prazo de trinta dias, contado da data da informação prestada ao Ministério da Economia pelo empregador.

18.Quais procedimentos devem ser adotados pelo empregador para a concessão do Benefício Emergencial de Preservação do Emprego e da Renda?

O empregador deverá informar ao Ministério da Economia a redução da jornada de trabalho e de salário ou a suspensão temporária do contrato de trabalho, no prazo de 10 dias, contado da data da celebração do acordo.

A transmissão das informações e comunicações pelo empregador será disciplinada por ato do Ministério da Economia.

Caso o empregador não preste a informação dentro do prazo de 10 dias, ficará responsável pelo pagamento da remuneração no valor anterior à redução da jornada de trabalho e de salário ou da suspensão temporária do contrato de trabalho do empregado, inclusive dos respectivos encargos sociais, até a que informação seja prestada.

19. Em quais hipóteses o Benefício Emergencial de Preservação do Emprego e da Renda não será devido?

Não será devido (i) quando o empregado estiver ocupando cargo ou emprego público, cargo em comissão de livre nomeação e exoneração ou titular de mandato eletivo; ou em gozo (ii) de benefício de prestação continuada do Regime Geral de Previdência Social ou dos Regimes Próprios de Previdência Social, (iii) do seguro-desemprego; ou (iv) da bolsa de qualificação profissional custeada pelo Fundo de Amparo ao Trabalhador (FAT).

20. Pode haver cumulação do Benefício Emergencial de Preservação do Emprego e da Renda?

Sim. O empregado com mais de um vínculo formal de emprego poderá receber cumulativamente um Benefício Emergencial de Preservação do Emprego e da Renda para cada vínculo com redução proporcional de jornada de trabalho e de salário ou com suspensão temporária do contrato de trabalho.

O empregado com contrato de trabalho intermitente fará jus ao benefício emergencial mensal no valor de R$ 600,00 (seiscentos reais), pelo período de três meses, não permitida a cumulação em razão de eventual manutenção de mais de 1 vínculo de emprego.

21.O recebimento do benefício impede posterior recebimento de seguro desemprego?

Não, desde que o empregado preencha os requisitos previsto na lei que regulamenta o seguro desemprego no momento da eventual dispensa.

Clique aqui para outros temas recentes.