1. PODER EXECUTIVO

1.1 Normas publicadas:

1.1.1 Lei nº 14.825, de 21 de março de 2024 que valida as transações imobiliárias feitas de boa-fé com imóveis declarados indisponíveis pela Justiça, estabelece que, se o registro do imóvel não contiver informações sobre bloqueio judicial (inclusive em ações de improbidade administrativa ou por hipoteca judiciária), a venda a terceiro terá validade jurídica. Dessa forma, resguarda os interesses do terceiro de boa-fé, ou seja, de quem adquire um bem sem conhecimento de situações que possam levar à invalidação da transação imobiliária.

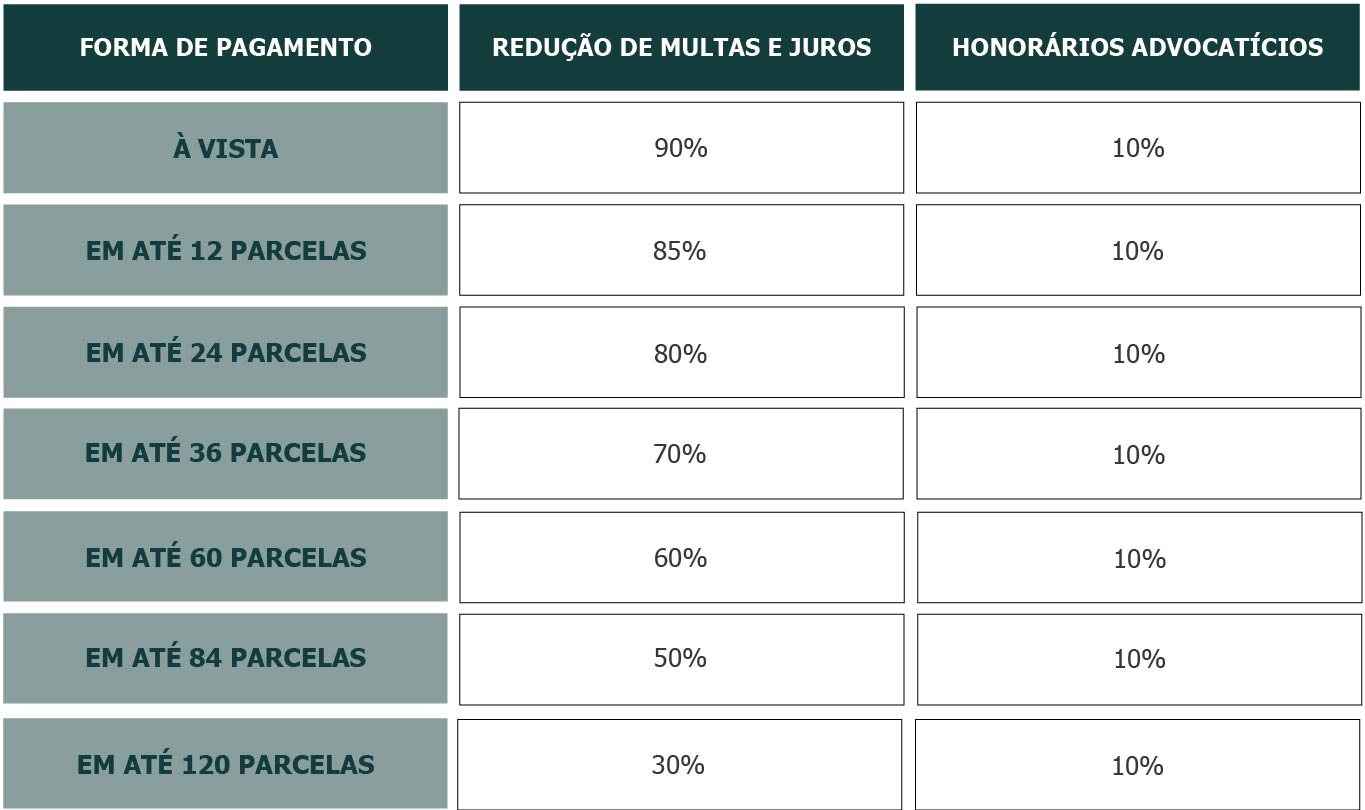

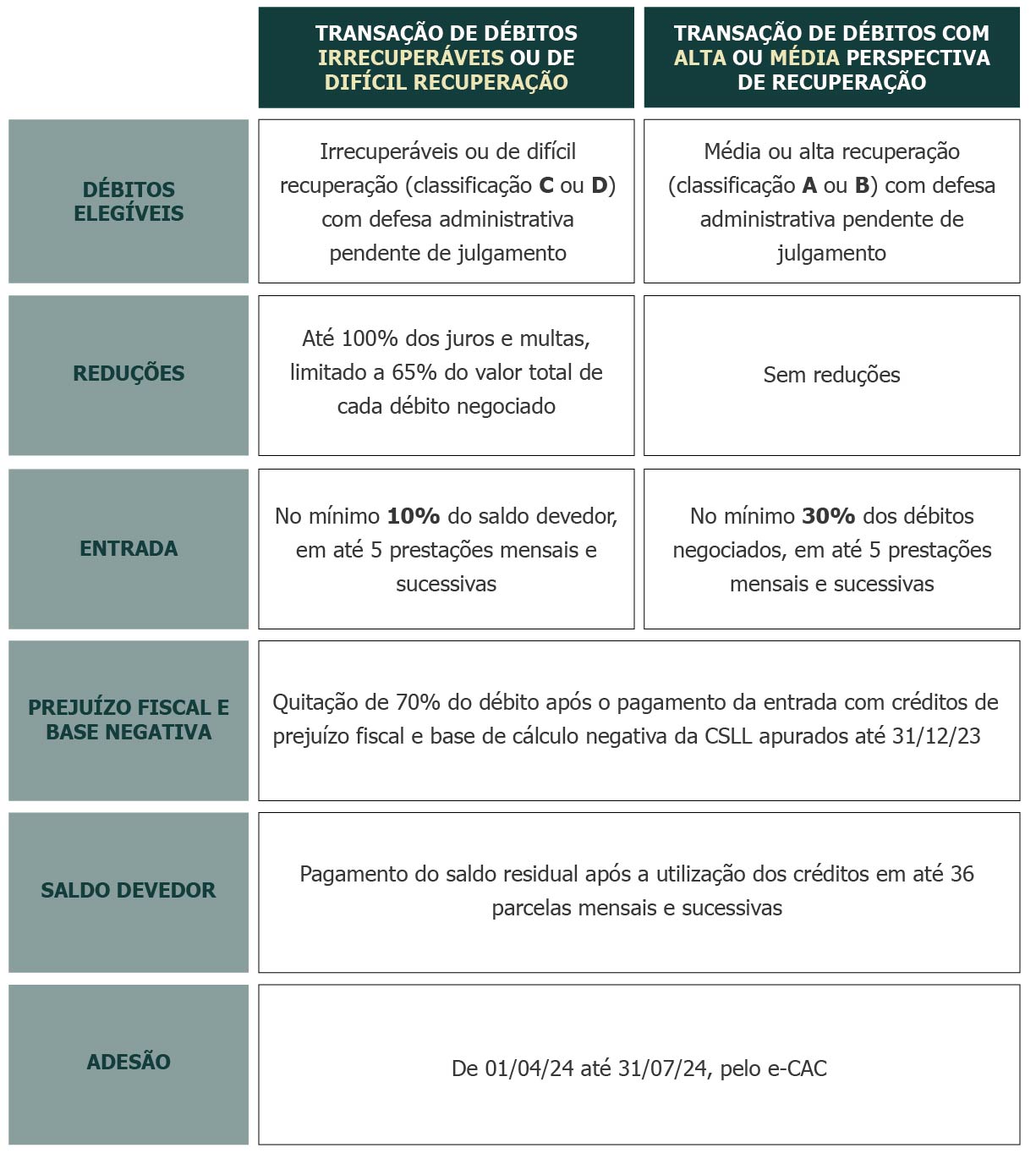

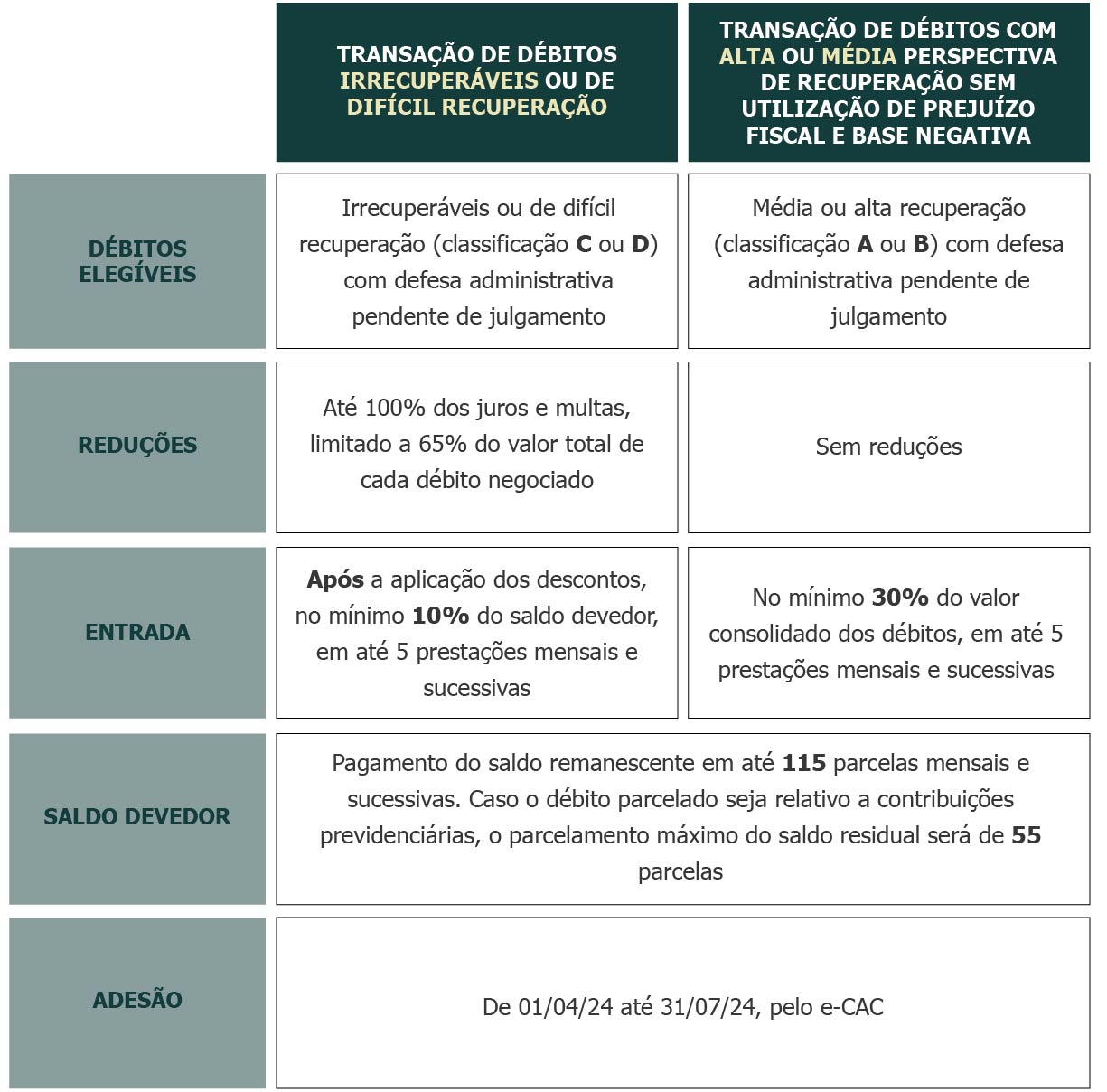

1.2 A Receita Federal do Brasil (RFB) publicou Edital de Transação por Adesão nº 01, de 18 de março de 2024 que torna pública proposta de realização de transação por adesão de crédito de natureza tributária em contencioso administrativo no âmbito do PROGRAMA LITÍGIO ZERO 2024.

1.3 A Receita Federal do Brasil (RFB) publicou a Portaria CARF nº 404, de 18 de março de 2024 que institui o modelo de Acordo de Cooperação para a realização de ações de Cidadania Fiscal por meio dos Núcleos de Apoio Contábil e Fiscal – NAF.

1.4 A Receita Federal do Brasil (RFB) publicou a Portaria CARF nº 414, de 12 de março de 2024 que regulamenta o processamento das propostas de súmulas e de resoluções do Conselho Administrativo de Recursos Fiscais – CARF.

1.5 A Receita Federal do Brasil (RFB) publicou a Portaria CARF nº 416, de 12 de março de 2024 que permite o requerimento da sustentação oral em plenário nas sessões síncronas, presenciais ou híbridas.

1.6 A Receita Federal do Brasil (RFB) publicou a Portaria CARF nº 420, de 12 de março de 2024 que esclarece quais valores dos casos a serem julgados em reunião síncrona, na forma presencial ou híbrida.

2. PODER JUDICIÁRIO

2.1 Nesta sexta-feira, dia 22/03, o Plenário Virtual do Supremo Tribunal Federal (STF) retomou o julgamento do seguinte caso relevante, que se encerrará no dia 03/04:

2.1.1 ADI 5553 – Discute a constitucionalidade da concessão de benefícios fiscais de ICMS e IPI sobre agrotóxicos.

O que se debate na ADI é a constitucionalidade de desonerações fiscais (tanto do ICMS quanto do IPI) em relação a defensivos agrícolas no Brasil. Em síntese, o PSOL alega que a redução de 60% da base de cálculo do ICMS na alíquota interestadual; a autorização aos Estados e ao Distrito Federal para desoneração de ICMS em operações internas; e a isenção total de IPI incidente sobre os defensivos agrícolas ofendem os princípios da capacidade contributiva e da seletividade, bem como os direitos ao meio ambiente ecologicamente equilibrado e à saúde.

O processo retornou com o voto-vista do Min. Alexandre de Moraes, que se limitou a acompanhar a divergência do Min. Gilmar Mendes.

Em assentada anterior, o relator, Min. Edson Fachin, votou pela declaração de inconstitucionalidade das normas que concedem benefícios fiscais de ICMS e isenção do IPI sobre agrotóxicos.

O Ministro afirmou que a redução de 60% da base de cálculo do ICMS e a isenção por meio da alíquota-zero do IPI a agrotóxicos, considerados incentivos fiscais, se distanciam do princípio constitucional do poluidor-pagador, pois, ao invés de internalizar, promovem a externalização dos riscos ou danos ecológicos. Ademais, pontuou que as normas tributárias indutoras não devem ignorar as externalidades geradas por determinada atividade econômica, sejam positivas, sejam negativas. Segundo o Ministro, quando sua aplicação gerar fomento de determinada atividade econômica que implique risco ou mesmo danos ao meio ambiente, deve haver necessariamente consideração desses custos. Ou seja, quanto mais nocivo determinado bem, serviço ou processo produtivo mais severa deve ser sua tributação.

Há, de acordo com o Relator, uma incompatibilidade entre essa desoneração tributária e o dever constitucional atribuído ao Poder Público de proteção preventiva ao meio ambiente e “tratamento diferenciado conforme o impacto ambiental dos produtos e serviços e de seus processos de elaboração e prestação” (CRFB, art. 170).

Outrossim, o Relator, afirma que a desoneração proposta viola o princípio da precaução e ao invés de fomentar a redução do consumo excessivo de agrotóxicos no país, o governo incentiva o seu uso por meio de desonerações tributárias concedidas à importação, à produção e à comercialização interestadual de agrotóxicos, o que vai na contramão das políticas que buscam garantir sistemas sustentáveis de produção de alimentos.

Por fim, ressaltou que essas desonerações acabam por violar o direito à saúde. A Min. Cármen Lúcia acompanhou o relator com algumas ressalvas, pois, “a aplicação da seletividade tributária, conjugada com as normas constitucionais de proteção do meio ambiente e da saúde, militam contra a concessão de benefícios fiscais aos agrotóxicos, ainda que essas substâncias sejam utilizadas como insumos na produção dos alimentos, mercadorias de essencialidade acentuada”.

O Min. Gilmar Mendes abriu a divergência. Segundo o Ministro, não há violação à capacidade contributiva. Considerando que o ICMS e o IPI são tributos sobre o consumo, seus custos são naturalmente repassados ao consumidor final. Em sendo assim, o Ministro afirma que não há a mínima dúvida que a declaração de inconstitucionalidade implicaria aumento de preços nos alimentos.

Ademais, o Ministro afirma que a declaração acabaria afetando os pequenos e médios produtores, que poderiam se ver tentados a recorrer a produtos não licenciados, os quais não oferecem quaisquer garantias de saúde e segurança.

Quanto a alegação de violação à seletividade, o Ministro ressaltou que “defensivos agrícolas ainda são produtos essenciais neste país de clima tropical e dimensões continentais”, bem como são necessários para reduzir o preço dos alimentos.

Por fim, afirmou que não há, propriamente, uma violação ao meio ambiente equilibrado e ao direito à saúde, por quatro motivos:

(i) Eventual lesividade de um produto não retira o seu caráter essencial, a exemplo dos medicamentos;

(ii) Há minucioso regramento no tocante à avaliação toxicológica, ambiental e agronômica para registro de defensivos agrícolas, a fim de garantir que os seus efeitos negativos sejam minorados e superados pelos benefícios de seu uso;

(iii) O atual estágio de desenvolvimento técnico-científico não permite a sua completa eliminação em um país de clima tropical e dimensões continentais como o nosso;

(iv) O benefício deve ser analisado em relação às consequências que produz, quais sejam: reduzir o preço dos alimentos. E, por fim, reiterou que não se trata de uma escolha entre alimentos orgânicos ou não, mas de ambos servirem ao objeto fundante da República Federativa do Brasil de eliminar a fome.

O Min. Gilmar Mendes foi acompanhado pelo Min. Cristiano Zanin, Min. Dias Toffoli e Min. Alexandre de Moraes.

Por outro lado, o Min. André Mendonça, iniciou terceira corrente de pensamento, pois, segundo o Ministro, o cerne da questão se refere ao modelo de desenvolvimento rural brasileiro, especialmente no que toca à formatação da agricultura. Apontou que, se por um lado a Constituição não veda, peremptoriamente, a renúncia de receitas em favor de agrotóxicos, por outro, pressupõe a nocividade dos agrotóxicos à saúde humana e ao meio ambiente ecologicamente equilibrado, bem como os malefícios decorrentes de seu uso. O Ministro afirmou que o princípio da proporcionalidade é o melhor método para aferir a constitucionalidade de medidas extrafiscais de índole ambiental. Ou seja, esse princípio deve ser balizador para controle de medidas do Poder Público que restringem direitos fundamentais, em nome de outros direitos fundamentais.

Aponta que, segundo teste de adequação, as medidas estatais impugnadas ostentam finalidades legítimas, seja por estimular, via instrumentos fiscais, a política agrícola, seja por promover o barateamento dos custos de produção na agricultura e, por consequência, do preço dos alimentos. Ademais, informa que, atualmente, não há soluções alternativas que façam suprir integralmente o emprego de defensivos agrícolas.

Contudo, o Ministro afirma que as políticas de redução fiscal para os defensivos agrícolas estão em um processo de inconstitucionalização, decorrente de mudanças fáticas (políticas, econômicas e sociais) e jurídicas, porquanto aquelas pouco mudaram desde a década 1950 e revela um problema de não atualização da política fiscal e agrícola relativamente aos avanços tecnológicos no agronegócio, o que precisa ser revisitado pelo Poder Público.

Assim sendo, votou pela declaração de inconstitucionalidade, em parte, sem pronúncia de nulidade.

Em síntese, o relator, Min. Fachin, julgou a ADI procedente, em razão da inconstitucionalidade por violação ao direito à saúde e meio ambiente equilibrado. O Min. Gilmar Mendes julgou a ADI improcedente, por entender constitucional a norma impugnada, já que a política de redução fiscal dos defensivos favorece a redução dos preços dos alimentos e, com isso, servem para alcançar um dos objetivos fundamentais da República Federativa do Brasil que é a eliminação da fome. E, por fim, o Min. André Mendonça julgou a ADI parcialmente improcedente, no sentido de reconhecer a inconstitucionalidade, mas sem declaração de nulidade, por entender quer um processo de inconstitucionalização é eminente, logo, é dever do Poder Público revisar as políticas.

Modulação proposta pelo relator, Min Edson Fachin: “votou pela procedência da ação, para declarar a inconstitucionalidade das cláusulas primeira, inciso I e II, e terceira, em relação a estes incisos referidos, do Convênio nº 100/1997, com efeitos ex nunc, e da fixação da alíquota zero aos agrotóxicos indicados na Tabela do IPI”.

Modulação proposta pelo Min. André Mendonça: “propôs a fixação de prazo de 90 (noventa) dias para que o Confaz e o Poder Executivo da União e dos Estados promovam adequada e contemporânea reavaliação dessa política pública de índole financeira”.

2.2 Nessa semana, foi recebido em sua primeira sessão de julgamento no novo colegiado, o Min. Teodoro Silva Santos, que irá compor o quórum da Segunda Turma. O Ministro tomou posse no STJ em novembro de 2023, para ocupar cadeira vaga na Sexta Turma, especializada em direito penal. Agora, o Ministro irá integrar uma das Turmas de direito público, na cadeira que estava vaga desde a saída da Min. Assusete Magalhães.

2.3 O STJ divulgou comunicado a respeito da segunda etapa da migração de dados para o novo sistema informatizado da Corte. Em razão desse novo passo, os principais sistemas eletrônicos do Tribunal ficarão inoperantes a partir do 23/03, até o dia 31/03.

Na forma da Portaria STJ/GP 154/2024, o STJ vai funcionar em regime de plantão, das 9h às 13h, e será acionado o plano de contingência previsto na Resolução 6/2024, durante o período de inoperabilidade dos sistemas.

2.4 Foi divulgado pela Secretaria de Jurisprudência do STJ, a edição nº 803 do Informativo de Jurisprudência, com o destaque para o julgado da Segunda Turma do STJ, em que se definiu o cabimento de REsp contra acórdão proferido em sede de IRDR instaurado no Tribunal de origem, para exame dos requisitos legais que autorizariam o uso do incidente.

2.5 No TRF-1, destaca-se a posse dos Desembargadores Federais Flávio Jaime de Morais Jardim e Eduardo Filipe Alves Martins, que integram a Corte nas vagas destinadas ao quinto constitucional da advocacia, em razão da ampliação do Tribunal, realizada pela Lei 14.253/2021.

3. PODER LEGISLATIVO

3.1 A Câmara dos Deputados aprovou o Projeto de Lei (PL n. 6.233/2023), que uniformiza a aplicação de juros nos contratos de dívida sem taxa convencionada ou em ações de responsabilidade civil extracontratual (perdas e danos). O texto segue para votação no Senado Federal.

3.2 A Câmara dos Deputados aprovou Projeto de Lei (PL n. 02/2024), que concede incentivo fiscal na depreciação de máquinas e equipamentos novos incorporados ao ativo de empresas de setores que serão definidos por decreto. Conhecida como depreciação acelerada, essa vantagem contábil permite um ganho de caixa nos anos iniciais, com um reconhecimento da despesa de depreciação em um menor espaço de tempo, diminuindo a base de cálculo do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) nos anos iniciais. O texto segue para votação no Senado Federal na forma do substitutivo do relator.

Este boletim também está disponível no Spotify. Clique aqui para ouvir.