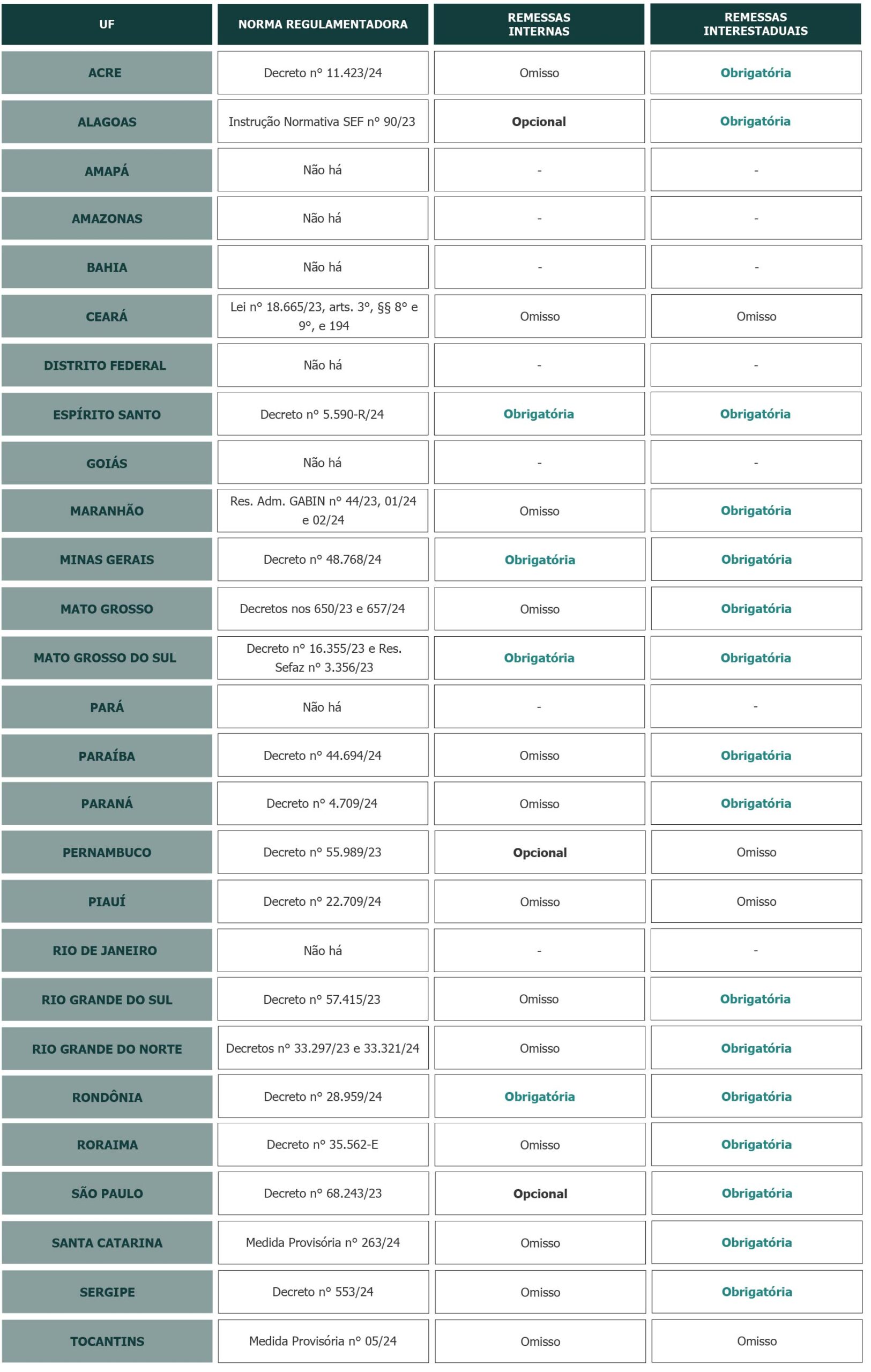

Histórico de atrasos e prorrogações por longos anos do pagamento de precatórios pela Fazenda Pública acaba por gerar incertezas aos credores acerca da satisfação da respectiva obrigação pelo recebimento do título.

A EC 113/21 trouxe a possibilidade de cessão de créditos de precatórios para quitar débitos tributários parcelados ou inscritos em dívida ativa. À luz desta alteração, a lei 14.740/23 – que trata da autorregularização de débitos perante a RFB com desconto de 100% de juros e multa – prevê a possibilidade de utilização de créditos de precatórios próprios ou de terceiros para o pagamento dos tributos incluídos neste programa.

A possibilidade de utilização de precatórios na autorregularização provocou o aquecimento do mercado de compra e venda desses títulos e, via de consequência, suscitaram diversas dúvidas às empresas quanto ao tratamento tributário apropriado nas operações de cessão de precatórios.

Inicialmente, destaca-se que o contribuinte deve observar a natureza jurídica do crédito a ser pago via precatório. Isso ocorre porque o crédito instrumentalizado em precatório mantém, por toda a sua trajetória, a natureza jurídica do fato que lhe deu origem (como indenizações, recuperação de tributos etc.).

Assim, a natureza do crédito do precatório influencia diretamente o tratamento fiscal aplicável, determinando inclusive, a sua desoneração, a exemplo de títulos originados a partir de verbas indenizatórias.

Para os casos em que os correspondentes créditos sejam tributáveis, algumas dúvidas têm sido suscitadas, dentre as quais, o momento em que incide a tributação do precatório expedido e posteriormente pago.

A RFB, através da ADI SRF 25/03, manifestou o entendimento de que o crédito de precatório deve ser tributado na respectiva expedição, sob o fundamento de que neste momento haveria disponibilidade jurídica do crédito.

De fato, as empresas submetidas à apuração do IRPJ e da CSLL pelo lucro real estão sujeitas ao regime contábil de competência, de forma que, neste regime, as receitas e despesas são reconhecidas momento do seu fato gerador, independentemente do seu recebimento ou pagamento, pois, neste momento, há disponibilidade jurídica da renda (art. 43 do CTN).

Contudo, entendemos que existe a possibilidade de se exceptuar o regime de competência no sentido de postergar a eventual incidência de IRPJ e CSLL para o momento do respectivo recebimento do título (disponibilidade econômica da renda).

É notório o histórico de atrasos e prorrogações por longos anos do pagamento de precatórios pela Fazenda Pública, o que acaba por gerar incertezas aos credores acerca da satisfação da respectiva obrigação pelo recebimento do título.

Nesse sentido – e em decorrência dessa irregularidade nos pagamentos – existem decisões do CARF e dos TRFs entendendo que o crédito de precatório deverá ser tributado apenas no momento do respectivo recebimento do título em razão de que, apenas nesta ocasião, é que o contribuinte aufere a disponibilidade econômica¹. Por outro lado, há também decisões em sentido contrário².

Para os cessionários, há também um cenário nebuloso a respeito da incidência tributária sobre o valor do deságio configurado entre a diferença do valor pago pelo precatório e do efetivo valor do requisitório a ser recebido.

Nos afigura que, dentre outros aspectos, há margem para discussão jurídica quanto ao momento de tributação do ganho decorrente do deságio apurado na aquisição dos tributos, haja vista as incertezas que repousam sobre a sua efetiva realização.

Embora o precatório seja um título que possui liquidez e certeza do direito, cujas repercussões patrimoniais devem ser reconhecidas à luz do princípio da competência, até que o pagamento seja efetuado, tanto o credor original quanto o possível cessionário do direito detêm apenas uma expectativa de satisfação da obrigação e de seu correspondente recebimento.

Logo, se a satisfação da obrigação estiver permeada por razoável grau de incerteza, é cabível ponderar a respeito do preenchimento dos requisitos para o reconhecimento do ganho, o que pode ser determinante para a ocorrência da disponibilidade econômica do crédito, nos termos do art. 43 do CTN, distinguindo o efetivo ingresso na esfera patrimonial do sujeito passivo da mera expectativa, em prazo futuro e incerto.

Por fim, destaca-se que os ganhos e perdas apurados nas operações de cessão de créditos entre sociedades controladas e controladoras, para fins de pagamento de tributos no regime da autorregularização, não são computados nas bases do IRPJ, CSLL, PIS e Cofins.

A despeito da disciplina legal aplicável, restam controvérsias, especialmente quanto ao momento da tributação das operações envolvendo precatórios. No âmbito da RFB, do CARF e do Poder Judiciário, o tema ainda não está pacificado, em especial quanto à ocorrência da incidência tributária e do eventual momento que deverá ocorrer tal incidência.

Acreditamos que os novos instrumentos de cessão dos créditos de precatórios – e os que porventura vierem a ser criados – poderão acarretar contencioso tributário em maior escala para o ano de 2024, cabendo aos contribuintes uma análise detalhada de cada operação e questionamento administrativo ou judicial sobre as indevidas interpretações da Receita Federal.

——————————

¹ TRF4: AC 5087149-14.2021.4.04.7000, Rel. Des. Eduardo Vandré Oliveira Lema Garcia, 2ª Turma, J. 23/02/23.

CARF: Acórdão 1401-002.156.

² TRF3: AC 5005545-34.2020.4.03.6114, Rel. Des. Luis Carlos Hiroki Muta, J. 06/08/21.

*Artigo publicado originalmente no Migalhas.