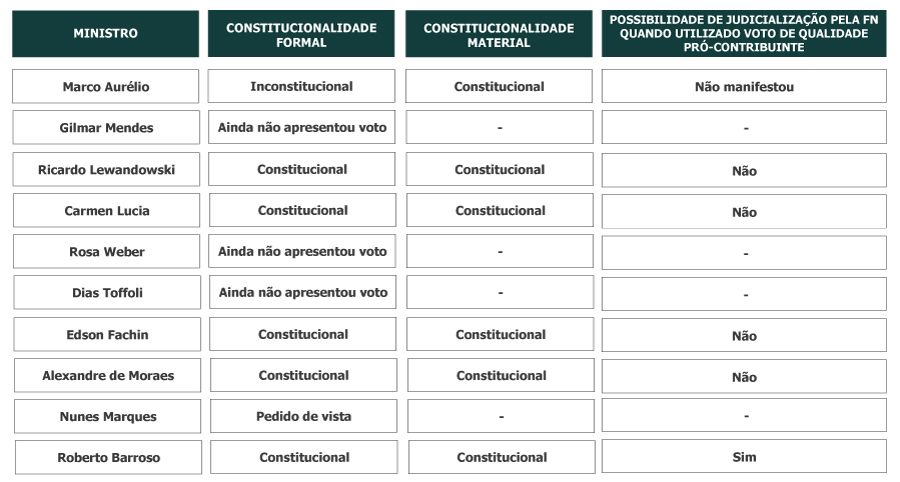

1. PODER EXECUTIVO

1.1 A Procuradoria-Geral da Fazenda Nacional e a Receita Federal do Brasil publicaram conjuntamente o Edital nº 9/2022 que torna pública a proposta para adesão à transação no contencioso tributário de relevante e disseminada controvérsia jurídica. Os contribuintes podem aderir ao acordo de transação e incluir dívidas que sejam objeto de processos judiciais ou administrativos, que tenham como discussão aproveitamento fiscal de despesas de amortização de ágio decorrente de aquisição de participações societárias ou a adição das despesas de amortização de ágio na apuração da base de cálculo da CSLL, desde que obedecidas as regras previstas no edital.

1.2 O Conselho Administrativo de Recursos Fiscais (CARF) publicou a Portaria CARF/ME nº 4.012, de 05 de maio de 2022 que suspende sessões de julgamento das Turmas Ordinárias da 2ª Seção de Julgamento agendadas para o período de 09 a 13 de maio de 2022, em razão da falta de quórum regimental para instalação e deliberação do colegiado, motivada pela adesão de conselheiros representantes da Fazenda Nacional ao movimento paredista da categoria funcional. Ficam suspensas as sessões das turmas:

• 2ª Seção de Julgamento

• 1ª Turma Ordinária da 2ª Câmara;

• 2ª Turma Ordinária da 2ª Câmara;

• 1ª Turma Ordinária da 3ª Câmara;

• 1ª Turma Ordinária da 4ª Câmara; e

• 2ª Turma Ordinária da 4ª Câmara.

• 1ª e 2ª Turmas Extraordinárias da 1ª Seção para o período de 10 a 12 de maio de 2022;

2. PODER JUDICIÁRIO

2.1 Na sexta-feira, dia 29/04/2022, o Plenário virtual do STF finalizou o julgamento do seguinte caso relevante:

2.1.1 RE 1063187: TEMA 962 – INCIDÊNCIA DE IRPJ E CSLL SOBRE A TAXA SELIC RECEBIDA PELO CONTRIBUINTE NA REPETIÇÃO DE INDÉBITO

Resultado: O plenário, à unanimidade, acompanhou o relator, Min. Dias Toffoli, para dar provimento ao recurso da União e (i) esclarecer que a decisão embargada se aplica apenas nas hipóteses em que há o acréscimo de juros moratórios, mediante a taxa Selic em questão, na repetição de indébito tributário (inclusive na realizada por meio de compensação), seja na esfera administrativa, seja na esfera judicial.

Modulação de efeitos: “Modular os efeitos da decisão embargada, estabelecendo que ela produza efeitos ex nunc a partir de 30/09/21 (data da publicação da ata de julgamento do mérito), ficando ressalvados: a) as ações ajuizadas até 17/09/21 (data do início do julgamento do mérito); b) os fatos geradores anteriores à 30/09/21 em relação aos quais não tenha havido o pagamento do IRPJ ou da CSLL a que se refere a tese de repercussão geral”.

2.2 Na sexta-feira, dia 06/05/2022, o Plenário virtual do STF iniciou os julgamentos dos seguintes casos relevantes:

2.2.1 RE 949297: TEMA 881 – LIMITES DA COISA JULGADA EM MATÉRIA TRIBUTÁRIA

Questiona se decisão transitada em julgado que declare a inexistência de relação jurídico-tributária, ao fundamento de inconstitucionalidade incidental de tributo, perde sua eficácia em razão de superveniente declaração de constitucionalidade da norma pelo Supremo Tribunal Federal, na via do controle concentrado e abstrato de constitucionalidade.

Resultado parcial: O relator, Min. Edson Fachin, apresentou voto no sentido de conhecer do Recurso Extraordinário, dando-o provimento para denegar a ordem mandamental, da interrupção dos efeitos futuros da coisa julgada em relações jurídicas tributárias de trato sucessivo, quando esta Corte se manifestar em sentido contrário em controle concentrado. O Ministro foi acompanhado pelo Min. Roberto Barroso, que fez juntada de voto.

Tese proposta pelo Min. Edson Fachin: “A eficácia temporal de coisa julgada material derivada de relação tributária de trato continuado possui condição resolutiva que se implementa com a publicação de ata de ulterior julgamento realizado em sede de controle abstrato e concentrado de constitucionalidade pelo Supremo Tribunal Federal, quando os comandos decisionais sejam opostos, observadas as regras constitucionais da irretroatividade, a anterioridade anual e a noventena ou a anterioridade nonagesimal, de acordo com a espécie tributária em questão”.

Tese proposta pelo Min. Roberto Barroso: “1. As decisões do STF em controle incidental de constitucionalidade, anteriores à instituição do regime de repercussão geral, não impactam automaticamente a coisa julgada que se tenha formado, mesmo nas relações jurídicas tributárias de trato sucessivo.

2. Já as decisões proferidas em ação direta ou em sede de repercussão geral interrompem automaticamente os efeitos temporais das sentenças transitadas em julgado nas referidas relações, respeitadas a irretroatividade, a anterioridade anual e a noventena ou a anterioridade nonagesimal, conforme a natureza do tributo”.

Modulação de efeitos proposta pelo Min. Edson Fachin: “entendo que seja o caso de empreender modulação dos efeitos temporais da decisão para que tenha eficácia pró-futuro a partir da publicação da ata de julgamento deste acórdão, considerando o período de anterioridade nonagesimal nos casos de restabelecimento de incidência de contribuições sociais e de anterioridade anual e nonagesimal, para o restabelecimento da incidência das demais espécies tributárias, ressalvadas as exceções previstas na Constituição”.

2.2.2 RE 955227: TEMA 885 – LIMITES DA COISA JULGADA EM MATÉRIA TRIBUTÁRIA

Questiona se as decisões do Supremo Tribunal Federal em controle difuso fazem cessar os efeitos futuros da coisa julgada em matéria tributária, quando a sentença tiver se baseado na constitucionalidade ou inconstitucionalidade do tributo, à luz dos art. 5º, inc. XXXVI, e art. 102 da Constituição Federal.

Resultado parcial: O relator, Min. Roberto Barroso, apresentou voto no sentido de negar provimento ao Recurso Extraordinário da União, contudo, reconhece a constitucionalidade da interrupção dos efeitos futuros da coisa julgada em relações jurídicas tributárias de trato sucessivo, quando esta Corte se manifestar em sentido contrário em recurso extraordinário com repercussão geral. Abriu a divergência o Min. Gilmar Mendes apenas para prover o Recurso Extraordinário da União, para “para assentar que, em se tratando de relação jurídica de trato sucessivo, a superveniência de interpretação do Plenário do STF, em sede de controle concentrado ou difuso de constitucionalidade, divergente com a exegese transitada em julgado em demanda individual ou coletiva, faz cessar a ultratividade da eficácia preclusiva da coisa julgada formal e material em relação aos efeitos futuros de atos pretéritos, além dos atos futuros, denegando a segurança”.

Tese proposta pelo Min. Roberto Barroso: “1. As decisões do STF em controle incidental de constitucionalidade, anteriores à instituição do regime de repercussão geral, não impactam automaticamente a coisa julgada que se tenha formado, mesmo nas relações jurídicas tributárias de trato sucessivo.

2. Já as decisões proferidas em ação direta ou em sede de repercussão geral interrompem automaticamente os efeitos temporais das sentenças transitadas em julgado nas referidas relações, respeitadas a irretroatividade, a anterioridade anual e a noventena ou a anterioridade nonagesimal, conforme a natureza do tributo”.

Tese proposta pelo Min. Gilmar Mendes: “1. Em se tratando de efeitos pretéritos ou pendentes de atos passados, quando se tratar de relação jurídica de trato sucessivo, é cabível ação rescisória ou alegação de inexigibilidade do título executivo judicial quando este contrariar a exegese conferida pelo Plenário da Suprema Corte, tal como assentado na ADI 2.418, Rel. Min. Teori Zavascki, Pleno, DJe 17/11/2016; no RE 730.462, Rel. Min. Teori Zavascki, Pleno, DJe 09/09/2015 (tema 733 da RG); e no RE 611.503, Redator p/acordão Min. Edson Fachin, Pleno, DJe 10/03/2019 (tema 360 da RG), além do disposto nos §§ 7º e 8º do art. 535 do CPC; e

2. Quanto aos efeitos futuros de atos passados, bem ainda de atos futuros, ambos submetidos à relação jurídica de trato continuado, cessa a ultratividade de título judicial fundado em ‘aplicação ou interpretação tida como incompatível com a Constituição’, na situação em que o pronunciamento jurisdicional for contrário ao decidido pelo Plenário do Supremo Tribunal Federal, seja no controle difuso, seja no controle concentrado de constitucionalidade, independentemente de ação rescisória ou qualquer outra demanda, diante da cláusula rebus sic stantibus, na linha do que assentado no RE 596.663, Redator p/ acórdão Min. Teori Zavascki, Tribunal Pleno, DJe 26/11/2014 (tema 494 da RG)”.

Modulação de efeitos proposta pelo Min. Roberto Barroso: “proponho, com base no art. 27 da Lei nº 9.868/1999, que a tese aqui firmada venha a ser aplicada, a partir da publicação da ata de julgamento deste acórdão, considerando o período de anterioridade nonagesimal nos casos de restabelecimento de incidência de contribuições sociais e de anterioridade anual e noventena, para o restabelecimento da incidência das demais espécies tributárias, observadas as exceções constitucionais”.

2.2.3 ADI 5882 – COMPENSAÇÃO DE CRÉDITOS DE DEBÊNTURES COM DÉBITOS DE ICMS

Resultado parcial: O Relator, Min. Gilmar Mendes, apresentou voto no sentido de declarar inconstitucional o Artigo 6º e, por arrastamento, do Artigo 13, ambos da Lei Estadual catarinense 17.302, de 30 de outubro de 2017, por entender que não há pertinência temática entre as disposições do já transcrito Artigo 6º da Lei Estadual 17.302, de 2017, de Santa Catarina e os propósitos da Medida Provisória 212 /2017. Ademais, o Ministro afirmou que tal procedimento carece de autorização do CONFAZ e, por fim, não há qualquer estimativa de impacto fiscal e financeiro, tampouco de medidas compensatórias da frustração da expectativa arrecadatória de ICMS. O relator foi acompanhado com ressalvas pelo Min. Roberto Barroso. Abriu a divergência o Min. Dias Toffoli.