1. PODER EXECUTIVO

1.1 A Presidência da República publicou/sancionou/apresentou os seguintes atos ou normas:

1.1.1 Decreto nº 11.052, de 28 de abril de 2022, que altera as Tabelas de Incidência do Imposto sobre Produtos Industrializados – TIPI, aprovadas pelo Decreto nº 8.950, de 29 de dezembro de 2016, e pelo Decreto nº 10.923, de 30 de dezembro de 2021. Na prática, amplia a redução geral da alíquota do IPI de 25% (vinte e cinco por cento) para 35% (trinta e cinco por cento) para a maioria dos produtos.

1.1.2 Medida Provisória nº 1.115, de 28 de abril de 2022, que altera a Lei nº 7.689, de 15 de dezembro de 1988, que institui a contribuição social sobre o lucro das pessoas jurídicas. Na prática, eleva a CSLL – contribuição social sobre o lucro líquido – dos bancos de 20% para 21%.

2. PODER JUDICIÁRIO

2.1 Na sexta-feira, dia 29/04/2022, o Plenário virtual do STF iniciou o julgamento do seguinte caso relevante:

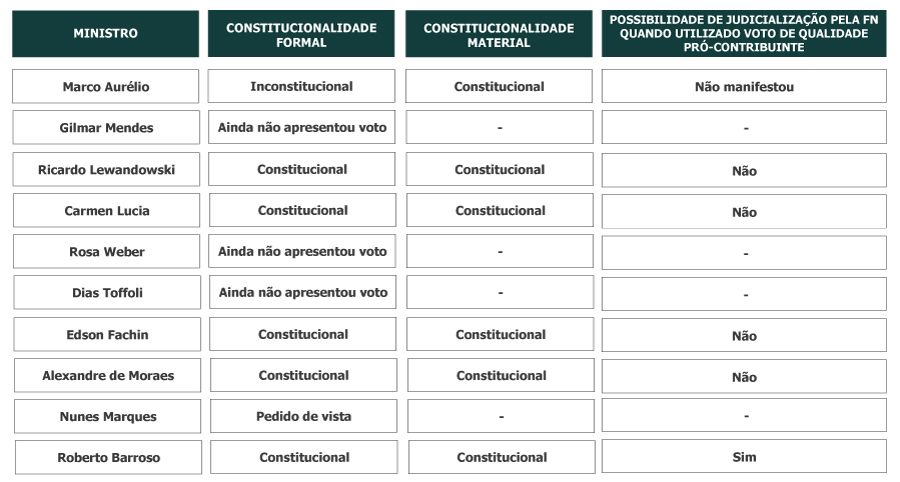

2.1.1 ADC 49 – GOVERNADOR DO RN PEDE RECONHECIMENTO DA INCIDÊNCIA DE ICMS ENTRE ESTABELECIMENTOS DO MESMO CONTRIBUINTE

Resultado parcial: O processo retorna com o voto vista do Min. Gilmar Mendes. O relator, min. Edson Fachin apresentou voto em que conhece dos presentes embargos julgando-os parcialmente procedentes para a declaração de inconstitucionalidade parcial, sem redução de texto, do art. 11, § 3º, II, da Lei Complementar nº87/1996, excluindo do seu âmbito de incidência apenas a hipótese de cobrança do ICMS sobre as transferências de mercadorias entre estabelecimentos de mesmo titular. Quanto ao pedido de modulação dos efeitos, votou para modular os efeitos da decisão a fim de que tenha eficácia pró-futuro a partir do próximo exercício financeiro (2023). O relator foi acompanhado pela Min. Cármen Lúcia e pelo Min. Ricardo Lewandowski. Abriu a divergência o Min. Roberto Barroso que deu provimento aos aclaratórios quanto ao pedido de esclarecimento da extensão da declaração de inconstitucionalidade e divergiu quanto à modulação, sendo acompanhado pela Min. Rosa Weber. Acompanhou a divergência o Min. Dias Toffoli no provimento dos embargos e divergiu quanto a extensão da modulação. Os Min. Alexandre de Moraes e Luiz Fux acompanharam o voto do Min. Dias Toffoli.

Modulação de efeitos proposta pelo Min. Edson Fachin: “Os efeitos da decisão só tenham eficácia pró-futuro a partir do próximo exercício financeiro (2023), ressalvados os processos administrativos e judiciais pendentes de conclusão até a data de publicação da ata de julgamento da decisão de mérito. Exaurido o prazo sem que os Estados disciplinem a transferência de créditos de ICMS entre estabelecimentos de mesmo titular, fica reconhecido o direito dos sujeitos passivos de transferirem tais créditos”.

Modulação de efeitos proposta pelo Min. Dias Toffoli: “Os efeitos da decisão tenham eficácia após o prazo de 18 (dezoito) meses, contados da data de publicação da ata de julgamento dos presentes embargos de declaração, ressalvadas as ações judiciais propostas até a data de publicação da ata de julgamento do mérito caso os sujeitos passivos partes dessas ações optem ou já tenham optado por não destacar e recolher o ICMS nas operações de transferência de mercadorias entre estabelecimentos de mesma titularidade, tal como a sistemática anterior permitia”.

2.2 No dia 27/04 o Superior Tribunal de Justiça (STJ) finalizou o julgamento do seguinte caso relevante:

2.2.1 REsp 1894741 e REsp 1895255: TEMA 1093 – CREDITAMENTO DE PIS/COFINS NO REGIME MONOFÁSICO

O processo retornou com o voto-vista do Min. Benedito Gonçalves. O Ministro acompanhou o relator, Min. Mauro Campbell. Segundo o Min. Benedito Gonçalves a 1ª Seção, no julgamento dos EAREsp 1109354 e o EREsp 1768224, estabeleceu a negativa de constituição de créditos sobre o custo de aquisição de bens sujeitos à tributação monofásica. Dito isso, o Ministro votou por desprover os recursos dos contribuintes, nos termos do voto do Relator.

A Min. Assusete Magalhães informou que fará juntada de voto vogal e se limitou a informar que acompanhará o relator o Relator.

Resultado: A Primeira Seção, por maioria, acompanhou o voto do Ministro relator, Mauro Campbell, negando provimento aos recursos das Contribuintes, vencida a Ministra Regina Helena.

Teses fixadas:

1. É vedada a constituição de crédito da contribuição para o PIS e COFINS sobre os componentes do custo de aquisição de bens sujeitos à tributação monofásica;

2. O benefício instituído pelo art. 17 da Lei nº 11.033/2004 não se restringe somente as empresas que se encontram inseridas no regime específico de tributação denominado REPORTO;

3. O art. 17 da Lei nº 11.033/2004 diz respeito apenas à manutenção de créditos cuja constituição não foi vedada pela legislação em vigor. Portanto, não permite a constituição de créditos da contribuição para o PIS e COFINS sobre o custo de aquisição (art. 13 do Decreto-Lei nº 1.598/77) de bens sujeitos à tributação monofásica, já que vedada pelo art. 3, I, alínea b da Lei nº 10.637/2002 e da Lei nº 10.833/2003;

4. Apesar de não constituir créditos, a incidência monofásica da contribuição para o PIS e COFINS não é incompatível com a técnica do creditamento, visto que se prende aos bens e não à pessoa jurídica que os comercializa, que pode adquirir e revender conjuntamente esses bens sujeitos à não cumulatividade e incidência plurifásica, os quais podem lhe gerar créditos;

5. O art. 17 da Lei nº 11.033/2004 apenas autoriza que os créditos gerados na aquisição de bens sujeitos a não cumulatividade – incidência plurifásica, não sejam estornados, e sejam mantidos, portanto, quando as respectivas vendas forem efetuadas com suspensão e isenção da alíquota zero ou não incidência da contribuição do PIS e COFINS, não autorizando a constituição de créditos sobre o custo de aquisição (art. 13 do Decreto-Lei nº 1.598/77) de bens sujeitos à tributação monofásica.

3. PODER LEGISLATIVO

3.1 O site da Câmara dos Deputados noticiou a aprovação do Projeto de Lei do Congresso Nacional (PLN) 02/2022, que ajusta a LDO 2022 em vários tópicos, entre eles: afasta a necessidade de suplementação do Fundo Especial de Financiamento de Campanha; regulamenta as Emendas Constitucionais nº 113 e 114 de 2021, no que tange ao pagamento de precatórios e requisições de pequeno valor; preenche lacuna normativa a respeito dos índices de correção aplicáveis à atualização monetária da dívida mobiliária refinanciada, em relação aos títulos emitidos antes de 2020; possibilita a redução de tributos incidentes sobre a comercialização no mercado interno e sobre a importação de biodiesel, óleo diesel, gás liquefeito de petróleo derivado de petróleo e de gás natural e reabre prazo de migração para o regime de previdência complementar. A proposta será enviada para sanção presidencial.