Em 13/12/23 foi publicada a Lei nº 14.754/23 que trata da tributação dos rendimentos obtidos por pessoas físicas residentes no país, detentoras de aplicações financeiras, entidades controladas e trusts no exterior. A Lei também promove alterações no regime tributário dos fundos de investimento exclusivos no Brasil.

As novas regras impõem significativa alteração do tratamento fiscal conferido às pessoas físicas, especialmente no que se refere aos ativos mantidos no exterior, cujas iniciativas já haviam sido objeto da MPV 1.171 e Projeto de Lei 4.173, ambos de 2023.

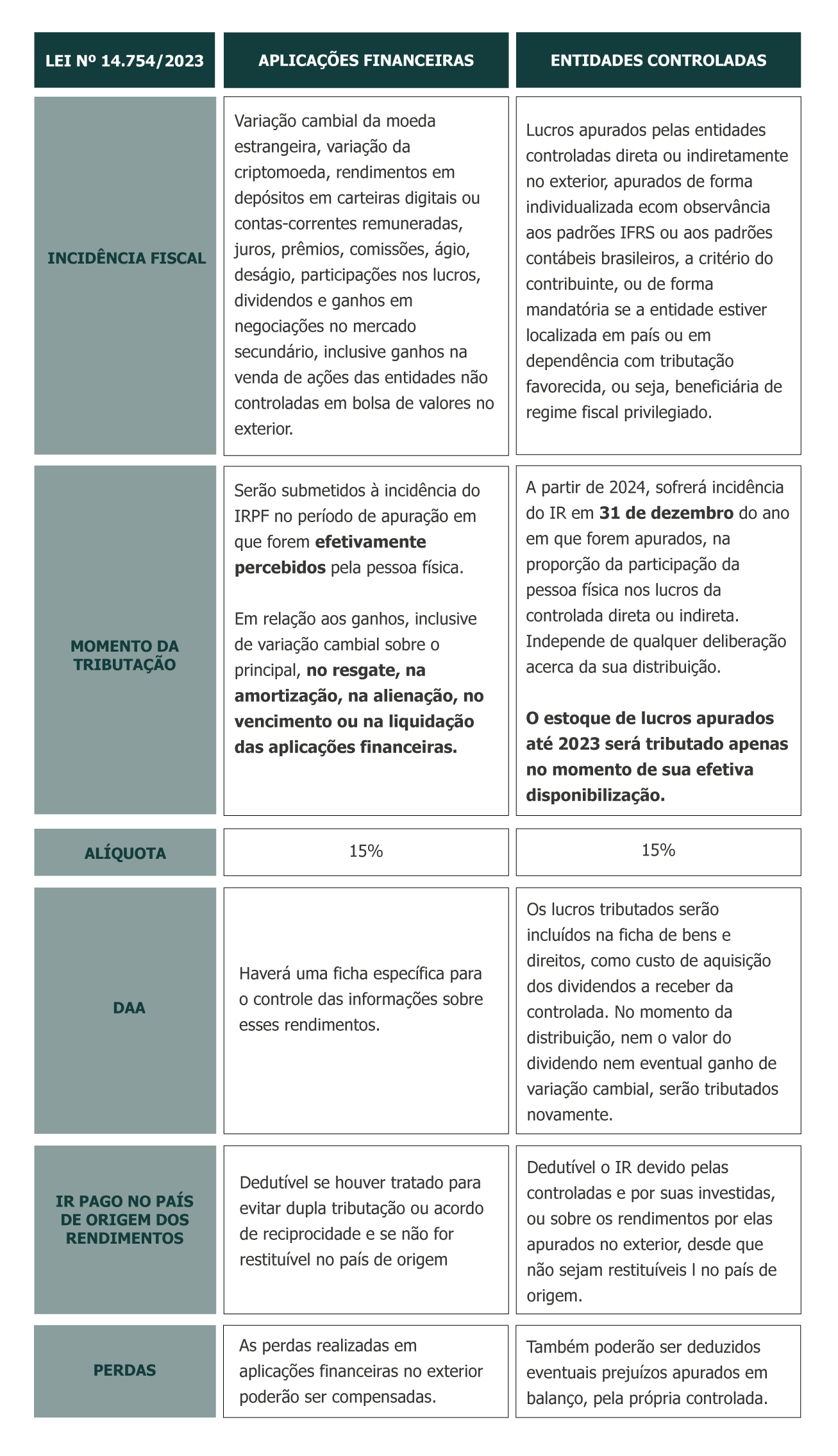

A definição sobre o que seriam aplicações financeiras no exterior é ampla, e engloba diversos tipos de operações desde títulos de renda fixa e de renda variável a ativos virtuais e carteiras digitais (cujo enquadramento será definido por regulamentação da RFB), apólices de seguro resgatáveis, fundos de aposentadoria ou pensão, operações de crédito, inclusive mútuo de recursos financeiros dentre outros instrumentos financeiros. Em qualquer dessas situações, havendo rendimento, incidirá a nova tributação.

Em relação à tributação das entidades controladas no exterior as novas regras previstas pela Lei são aplicáveis para entidades no exterior localizadas em países qualificados pela legislação brasileira como localidades de tributação favorecida ou que possuam renda passiva (royalties, juros, aluguéis, ganhos de capital, dividendos etc.) superior a 40% da renda total.

Em linhas gerais, as novas regras determinam o que se segue:

Além disso, a Lei nº 14.754/23 trata de forma inédita da tributação dos bens e direitos objeto de trust no exterior, e define que para fins fiscais os bens e direitos de trusts no exterior permanecerão sob titularidade do instituidor, que deverá efetuar a declaração dos ativos, bem como efetuar a tributação sobre os rendimentos percebidos na forma da nova Lei, se houver. Os bens e direitos do trust somente serão considerados transferidos quando houver a distribuição para os beneficiários ou falecimento do instituidor.

Considerando as mudanças na tributação, a legislação permite às pessoas físicas a possibilidade de atualizar o valor dos bens e direitos detidos no exterior para o valor de mercado em 31/12/23, e tributar a diferença encontrada pela alíquota de IR de 8%, que deverá ser recolhido até 31/05/24. Os valores decorrentes da atualização tributada serão considerados como acréscimo patrimonial na data em que houver o pagamento do imposto.

A nova lei revoga, a partir de 1º de janeiro de 2024, a isenção atribuída à variação cambial positiva decorrente de ganhos de capital na alienação de bens ou direitos e na liquidação ou resgate de aplicações financeiras adquiridos com rendimentos auferidos originariamente em moeda estrangeira e a isenção da variação cambial dos depósitos não remunerados.

As disposições da Lei nº 14.754/23 entraram em vigor a partir de sua publicação, 12/12/2023 em relação às regras dos fundos de investimento e a partir de 1º de janeiro de 2024 em relação à tributação dos rendimentos obtidos por pessoas físicas residentes no país em aplicações financeiras, entidades controladas e trusts no exterior.

Para mais informações, consulte os profissionais da área Tributária do GSGA.