Veja as diferenças entre dependentes e alimentandos e os limites de dedução

A temporada de declaração do Imposto de Renda 2024 vai até 31 de maio e uma dúvida comum entre os contribuintes recai sobre a declaração de dependentes. Quem pode ter esse status? Como essa condição deve ser preenchida? Quais gastos de dependentes podem ser deduzidos?

O InfoMoney consultou os tributaristas Edemir Marques de Oliveira, sócio do escritório Marques de Oliveira, e Leonardo Lucci, advogado tributário no Gaia Silva Gaede Advogados, para destrinchar as principais dúvidas sobre o assunto. Confira:

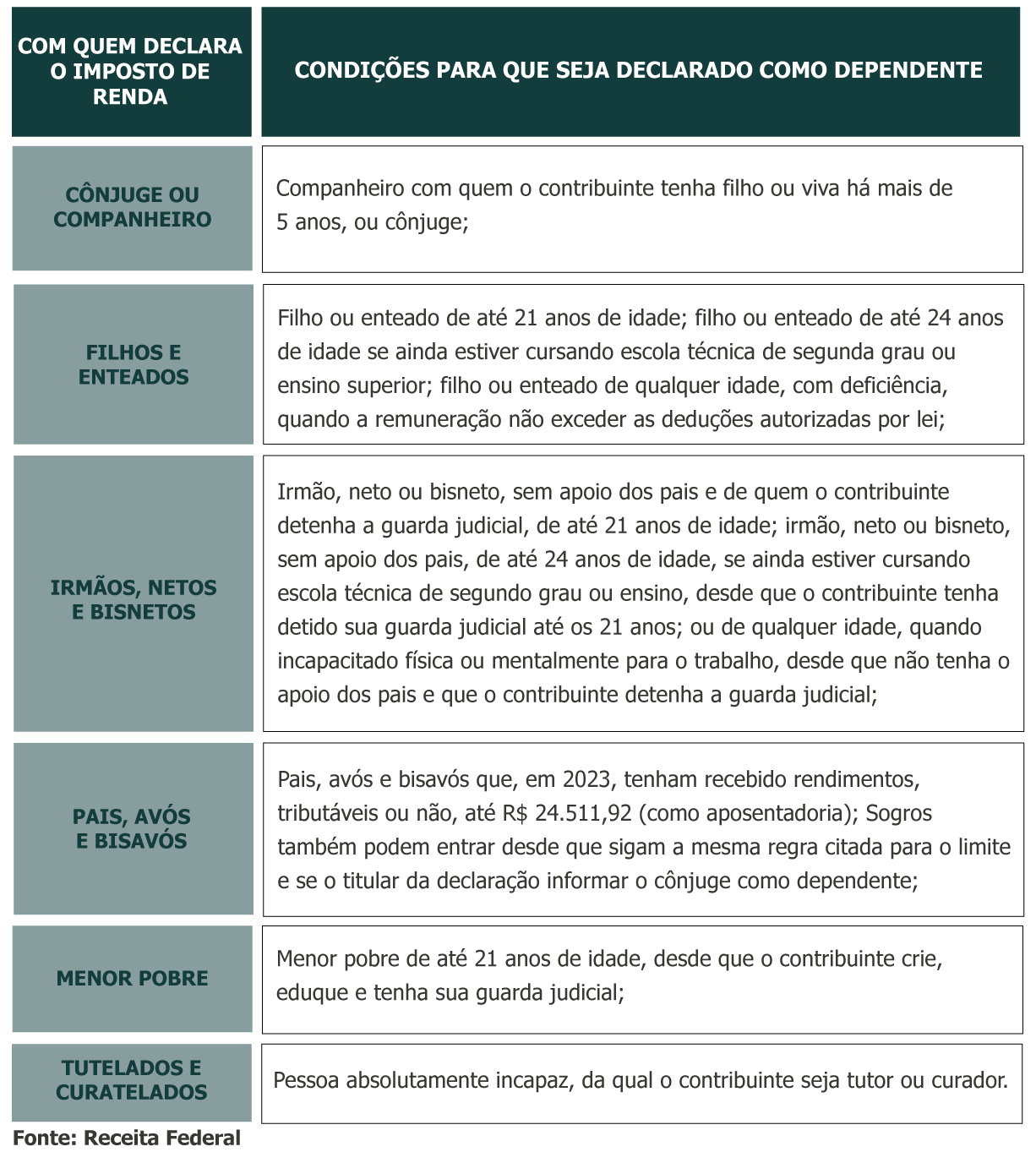

Quem pode ser declarado como dependente?

Dependente x alimentando

É importante entender a diferença entre alimentando e dependente. O alimentando é um dependente para o qual você paga uma pensão homologada pela Justiça ou escritura pública. Essa pensão pode tanto ser paga a um filho quanto a um ex-marido, ex-mulher ou pai.

O que configura o vínculo de alimentando é o pagamento da pensão alimentícia definida por acordo judicial ou acordo feito por escritura pública, não grau de parentesco. No caso de pais separados em que apenas a mãe tem a guarda de um filho, por exemplo, ele é um dependente dela e alimentando do cônjuge.

No caso, esse cônjuge irá declarar o filho como alimentando e deduzirá apenas o pagamento da pensão alimentícia. Já a mãe declara o filho como seu dependente e deve incluir a pensão recebida como rendimento isento.

Qual gasto de dependente pode ser deduzido?

Na declaração simplificada, o desconto com as deduções é padronizado em 20% sobre a base de cálculo do imposto, limitado a R$ 16.754,34. Já quando você faz a declaração completa do Imposto de Renda, o valor da dedução no cálculo do imposto a restituir é fixado em R$ 2.275,08 por dependente.

Para a educação, há um limite anual de R$ 3.561,50 em deduções. Já os gastos em saúde não apresentam limite. É importante sempre guardar documentos que comprovem e justifiquem tais pagamentos – pode ser preciso, sobretudo, se o contribuinte cair na malha fina.

Em educação, valem os gastos com: ensino infantil, ensino fundamental, ensino médio, ensino superior e pós-graduação. Não são dedutíveis cursinhos pré-vestibular ou aulas de idiomas.

Em saúde, são admitidas deduções relativas a despesas médicas ou de hospitalização. Incluem-se pagamentos a médicos, dentistas, psicólogos, fisioterapeutas, terapeutas ocupacionais, fonoaudiólogos, hospitais, laboratórios de exames e serviços radiológicos ou de transfusão de sangue.

Por outro lado, não podem ser deduzidas despesas de saúde como: academias; acupuntura; adaptação veicular; aparelho para surdez; cirurgias plásticas com objetivo estético; exames de DNA; lentes de contato e óculos; medicamentos, remédios e vacinas; entre outros.

A recomendação geral é incluir os dependentes e todas as deduções possíveis. O próprio programa da Receita Federal mostrará qual será a restituição nas declarações simplificada ou completa. Assim, você pode decidir na hora qual das duas declarações é mais vantajosa.

Declaração em duplicidade

Quando os dependentes são maiores de idade, é comum que comecem a fazer a própria declaração do Imposto de Renda. Nessa hora, quem o declarava como dependente não pode mais fazer isso. Converse antes e evite o conflito. A declaração em duplicidade pode levar ambos a cair na malha fina.

Dependente comum aos cônjuges. Quem declara?

Caso os dois companheiros tenham a guarda de um filho, por exemplo, não existe a mencionada divisão entre dependente e alimentando. Mesmo assim, apenas um deles pode declarar o filho com esse status.

A recomendação geral é para que as duas partes coloquem dependentes e deduções possíveis e comparem restituições na declaração simplificada ou completa. A parte que tiver maior restituição deve optar pela declaração do dependente.

Relação homoafetiva

O/A contribuinte pode incluir o/a companheiro/a, abrangendo também as relações homoafetivas, como dependente para efeito de dedução do Imposto sobre a Renda da Pessoa Física, desde que tenha vida em comum por mais de 5 (cinco) anos, ou por período menor se da união tiver gerado um filho.

POR GIOVANNA SUTTO

FONTE: InfoMoney – 27/05/2024