Texto, que retoma o voto de qualidade e prevê redução de multas, vai à sanção.

O plenário do Senado aprovou nesta quarta-feira (30/8), por 34 votos a 27, o PL 2384/23, que retorna com o voto de qualidade no Carf, prevê uma nova transação tributária e reduz multas aplicadas contra os contribuintes. Os senadores não fizeram mudanças substanciais no texto.

Como não houve alterações de mérito, o texto, já avalizado pelos deputados, vai agora à sanção. O presidente tem 15 dias úteis para sancionar ou vetar a proposta – ou trechos dela -, caso contrário, o PL é sancionado de forma automática.

Anete Mair Maciel Medeiros, sócia do Gaia, Silva, Gaede Advogados avalia que o retorno do voto de qualidade instaura uma insegurança para os contribuintes, mas entende que as modificações feitas durante a tramitação no Congresso Nacional trouxeram pontos positivos, como a possibilidade de transação tributária específica para os processos que foram julgados pelo voto de qualidade. “O texto está melhor do que o enviado [pelo governo]”, disse.

Confira os principais pontos do projeto

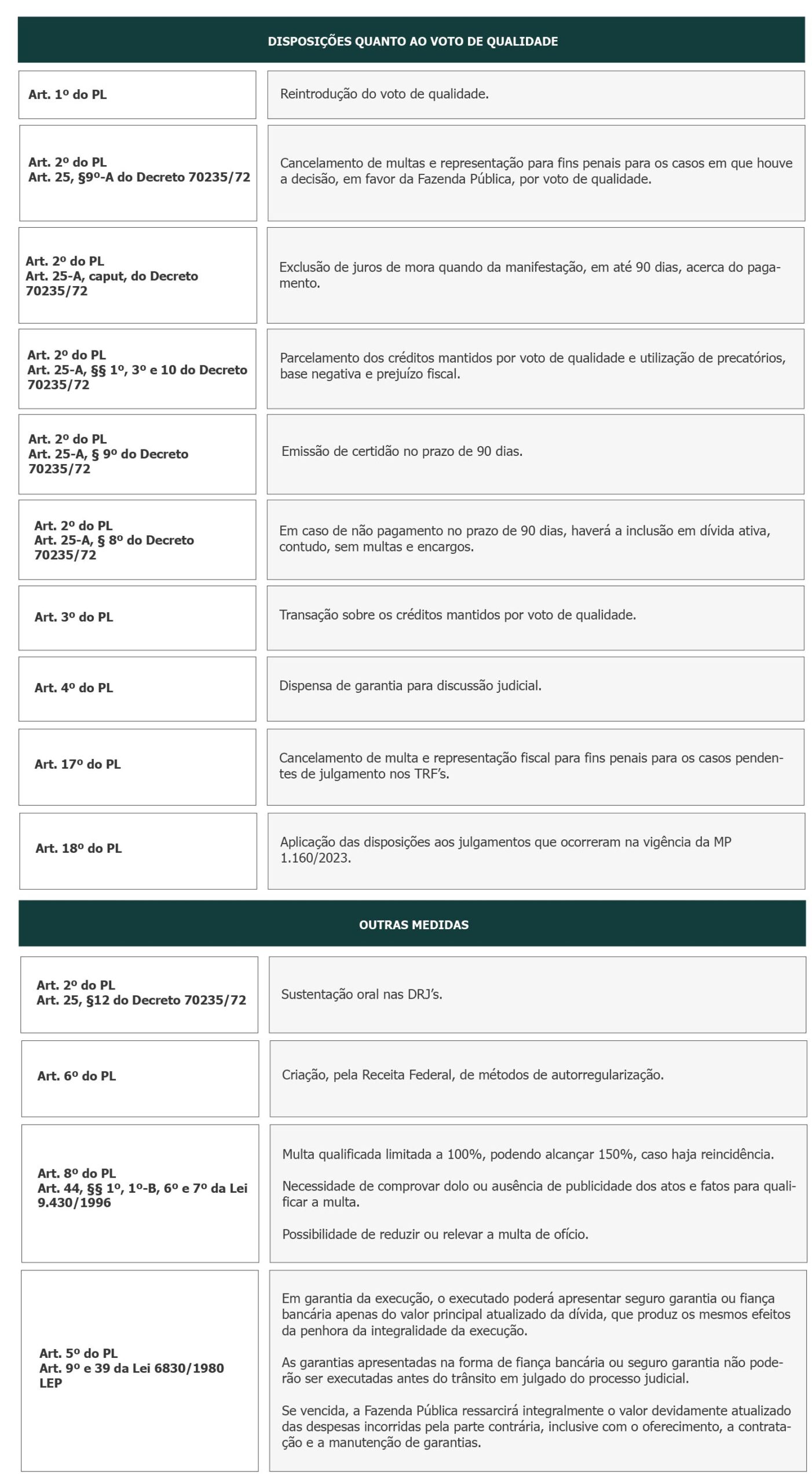

Volta do voto de qualidade

O PL prevê que caberá ao presidente do colegiado – sempre um representante do fisco – dar a palavra final em caso de empates no Conselho Administrativo de Recursos Fiscais (Carf). Atualmente na maioria das situações está vigente o desempate é pró-contribuinte, ou seja, em caso de empate a questão é resolvida a favor da pessoa física ou jurídica.

Anete Mair Maciel Medeiros, sócia do Gaia, Silva, Gaede Advogados avalia que o retorno do voto de qualidade é “péssimo”, mas que as modificações feitas durante a tramitação no Congresso Nacional trouxeram mais pontos positivos, como a possibilidade de fazer a transação tributária dos processos que foram julgados pelo voto de qualidade. “O texto está melhor do que o enviado [pelo governo]”, disse.

Exclusão de multas

O texto prevê a exclusão das multas e cancelamento da representação fiscal para fins penais quando o julgamento for resolvido favoravelmente à Fazenda Nacional pelo voto de qualidade.

Exclusão de juros de mora e parcelamento

Nos casos de decisão do processo por voto de qualidade há a possibilidade de exclusão dos juros de mora, desde que o contribuinte realize a “efetiva manifestação” para pagamento do valor discutido dentro do prazo de 90 dias.

O pagamento poderá ser feito em até 12 parcelas mensais e sucessivas, com a possibilidade de utilização de prejuízo fiscal e base de cálculo negativa da Contribuição Social sobre Lucro Líquido (CSLL). Os precatórios também poderão ser utilizados na quitação do débito.

O PL ainda define uma certa retroatividade para a previsão de exclusão de multas e de juros de mora nos casos decididos pelo voto de qualidade. A possibilidade aplica-se para casos já julgados no Carf e que estejam ainda pendentes de julgamento no mérito pelo Tribunal Regional Federal competente na data de publicação da lei.

Essa mesma previsão é válida para casos julgados pelo voto de qualidade durante a vigência da Medida Provisória (MP) 1160/23, que estabeleceu o método de desempate entre os dias 12 de janeiro e 1º de junho, quando perdeu a validade. Os contribuintes que perderam a discussão pelo voto de qualidade durante a vigência da MP também poderão aderir à transação tributária específica prevista na lei, assim como terão os benefícios previstos na dispensa da apresentação de garantia.

Transação tributária

Consta no PL a possibilidade de transação tributária específica para os créditos inscritos em dívida ativa decorrentes de processos decididos pelo voto de qualidade. A Procuradoria-Geral da Fazenda Nacional (PGFN) deverá regulamentar essa questão. A lei define que a transação não poderá ter condições “menos favorecidas” do que as ofertadas regularmente para outros contribuintes.

Garantias

Os contribuintes com capacidade de pagamento não precisarão apresentar garantia para discutir judicialmente o processo decidido pelo voto de qualidade. O patrimônio líquido será considerado para aferir a capacidade do contribuinte, que deverá seguir algumas condições, como apresentação de relatório sobre suas demonstrações financeiras feito por auditoria independente.

O texto ainda altera a Lei 6830/80, a Lei de Execução Fiscal, para prever que as garantias apresentadas na forma de fiança bancária ou seguro garantia não poderão ser executadas antes do trânsito em julgado do processo judicial. A prática tem sido utilizada pela Fazenda, e já foi chancelada pelo Superior Tribunal de Justiça (STJ).

O projeto também insere na mesma lei a previsão de que caso seja vencida na disputa judicial, a Fazenda Nacional ressarcirá integralmente o valor atualizado das despesas incorridas pelo contribuinte, inclusive com o “oferecimento, a contratação e a manutenção de garantias”. Antes da mudança, a lei tinha um enunciado mais enxuto, apenas com a previsão de que a Fazenda Pública faria o ressarcimento das despesas feitas pela parte contrária.

Conformidade tributária

O projeto define que a Receita Federal deverá disponibilizar métodos preventivos para a autorregularização dos contribuintes. O texto prevê que a comunicação da Receita Federal ao contribuinte com o intuito de resolução de divergências ou inconsistências, antes da intimação, não configurará início da medida de fiscalização.

Entre as medidas de incentivo à conformidade tributária, a Receita deverá adotar um procedimento de orientação prévio e conceder prazo para recolhimento de tributos devidos. Ainda há a possibilidade de redução de multa de ofício em um terço e de multa de mora em pelo menos 50%.

Os benefícios são condicionados à apresentação voluntária, antes do início do procedimento fiscal, de negócios jurídicos relevantes para fins tributários que ainda não tenham posicionamento prévio da administração tributária, atendimento no prazo de requisições da Receita Federal e recolhimento de valores dentro dos prazos previstos pela fiscalização.

Multa qualificada

O texto reduz a multa qualificada, imposta ao contribuinte em casos de fraude, dolo ou simulação, de 150% para 100%. O projeto também define ocasiões em que a multa qualificada não poderá ser aplicada, como quando não estiver comprovada a conduta dolosa ou se o contribuinte não tiver tentado omitir os atos ou fatos que levariam a qualificação da multa.

O PL prevê que a multa só chegará em 150% em caso de “verificada reincidência” no não pagamento de tributos. A reincidência ocorre quando ficar comprovado que o contribuinte agiu com dolo, fraude e simulação novamente dentro do prazo de dois anos. No entanto, se o contribuinte “adotar providências para sanar as ações ou omissões” durante o curso da fiscalização, não haverá elevação do percentual.

Multa de ofício

Para a multa de 75%, aplicada em casos de falta de pagamento, declaração ou declaração inexata, o projeto também prevê redução em alguns casos. Por exemplo, há a possibilidade da multa ser “relevada” de acordo com o histórico de conformidade do contribuinte. Pode-se ainda reduzir para um terço em outras situações, como se for constatado “erro escusável” do contribuinte que tiver comportamento que “demonstre cautela”.

Para Maria Raphaela Matthiesen, sócia do escritório Mannrich e Vasconcelos Advogados, o projeto traz um novo paradigma para aplicação de sanções. A advogada explica que atualmente há uma forma padrão de sancionar com a multa de 75%, e o texto aprovado pelo Congresso Nacional traz mais detalhes.

“Nesse novo paradigma do PL, a gente tem um escalonamento maior na aplicação de multas. Temos a possibilidade de redução das multas seja porque foi verificado um erro escusável do contribuinte, seja porque se verificou que a autuação decorreu de uma mera divergência de interpretação da lei, não por uma falha no cumprimento da obrigação tributária, ou inclusive a possibilidade de que não seja aplicada a multa se for verificado um histórico de conformidade com o contribuinte”, disse.

Cancelamento de multas

Ainda sobre multas, o texto cancela o montante da penalidade em autuação fiscal que superar os 100% do valor do crédito tributário apurado. A PGFN deverá cancelar esse montante de valores que estiverem inscritos em dívida ativa, “independente da provocação do contribuinte”.

Transação por adesão

O PL também altera a transação por adesão no contencioso tributário “relevante e disseminada controvérsia jurídica” prevista na Lei 13.988/20. As transações por adesão acontecem quando a Fazenda Nacional publica um edital com as especificações objetivas de enquadramento e os contribuintes podem avaliar as regras para aderir ao programa.

A alteração é no aumento do limite do desconto sobre principal, juros e multas relativos a créditos a serem transacionados, de 50% para 65%, e no prazo máximo de quitação, de 84 meses para 120 meses. Para pessoas físicas, microempresas ou empresas de pequeno porte, o desconto fica em 70% e o prazo para quitação é de até 145 meses.

Sementes

Há no texto um dispositivo que impacta as empresas que atuam com multiplicação de sementes transgênicas de soja. Como o JOTA mostrou, o artigo prevê que os royalties pagos pelas multiplicadoras pelo uso da tecnologia que envolve as sementes transgênicas poderá ser 100% deduzido da base de cálculo do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre Lucro Líquido (CSLL).

Para especialistas, o dispositivo é uma resposta do setor a uma série de autuações recebidas pelas empresas por terem deduzido o valor integralmente da base de cálculo do IRPJ e CSLL. A Receita Federal defende que a dedução teria limite de 5% previsto no artigo 74 da Lei 3.470/58 e no artigo 12 da Lei 4.131/62.

Câmara de conciliação

De acordo com o PL, a Câmara de Medição e de Conciliação da Administração Pública Federal (Ccaf) tratará de litígios que envolvam controvérsia jurídica entre a autoridade fiscal ou aduaneira e outro órgão regulador do estado brasileiro. Maurício Pereira Cabral, sócio-proprietário da Pereira Cabral Advocacia & Consultoria, explicou que nos processos de importação, litígios como esses são comuns.

“Vamos dizer que estamos importando um brinquedo eletrônico que a Receita entende que precisa ter anuência da Anatel. Quando chega na Anatel, ela diz que não é classificado como brinquedo. Isso pode interferir não só na exigência de alguma certificação ou autorização, como na própria tributação, porque se eu mudo a classificação fiscal, eu mudo a tributação também”, explicou.

POR GABRIEL SHINOHARA, MARIANA RIBAS E BÁRBARA MENGARDO

FONTE: JOTA – 31/08/2023