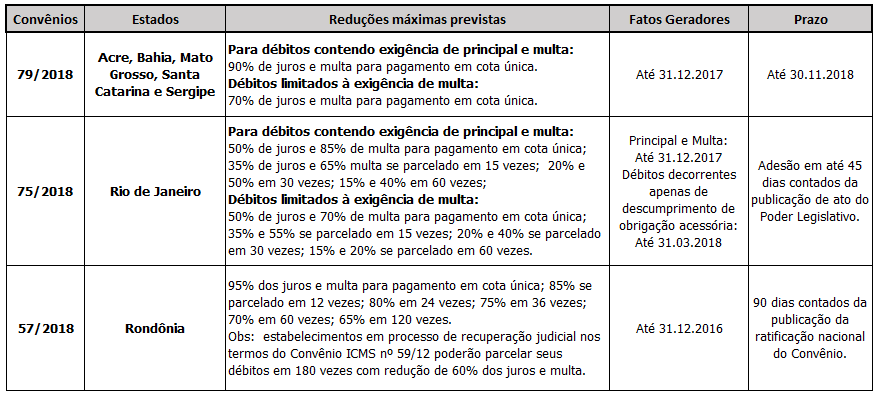

Foi publicado, no último dia 10/07/2018, o Convênio ICMS n° 79/18, que autoriza os Estados do Acre, Bahia, Mato Grosso, Santa Catarina e Sergipe a reduzir em até 90%, para pagamento em parcela única, os juros e multas relativos aos créditos tributários de ICMS, constituídos ou não, inscritos em dívida ativa ou não, cujos fatos geradores tenham ocorrido até 31.12.2017. Em relação aos créditos tributários decorrentes de descumprimento de obrigações acessórias, a redução prevista é de até 70%.

Na mesma data, o Convênio ICMS n° 75/18 autorizou o Estado do Rio de Janeiro a conceder redução de juros e multa, correspondentes aos créditos tributários de ICMS, constituídos ou não, inscritos ou não em dívida ativa, cujos fatos geradores tenham ocorrido até 31.12.2017. As reduções previstas variam de acordo com a forma de pagamento. Em cota única, os descontos podem ser de até 50% dos juros e 85% da multa. Há também a possibilidade de pagamento parcelado em 15, 30 ou 60 vezes.

Em relação aos créditos tributários decorrentes do descumprimento de obrigações acessórias, cujas infrações tenham ocorrido até 31.03.2018, a redução é de até 50% dos juros e 70% da multa (cota única), também com possibilidade de parcelamentos.

O Estado do RJ também está autorizado à remissão dos créditos tributários de ICMS exigidos por meio de Auto de Infração ou Nota de Lançamento, lavrados até 31.03.2018, bem como os saldos remanescentes de parcelamentos, constituídos até 31.03.2018, cujo saldo devedor na data da publicação do referido Convênio seja inferior a 450 UFIR/RJ (R$ 1.480,00).

Por sua vez, o Convênio n° 57/2018 autorizou o Estado de Rondônia a prorrogar por 90 dias, a contar da data da publicação da sua ratificação nacional, o prazo para adesão às reduções previstos no Convênio ICMS n° 171/2017. Abaixo, o quadro resumo das alterações:

Por fim, por meio do Decreto n.º 47.433/18, o Estado de Minas Gerais prorrogou para 21.09.2018 a opção dos contribuintes mineiros pelo Plano de Regularização de Créditos Tributários relativos ao ICMS (REGULARIZE), instituído pela Lei nº 22.549/17. O pagamento da entrada prévia do parcelamento, ou da cota única, deverá ocorrer até 28.09.2018. Para a quitação dos débitos, destaca-se a possibilidade de utilização de precatórios e a previsão do instituto da dação em pagamento.

Como visto, trata-se de oportunidade para quitação de débito tributário cuja probabilidade de perda seja elevada em razão da matéria, prova ou fase processual; ou que a relação “custo x benefício” se mostre vantajosa.