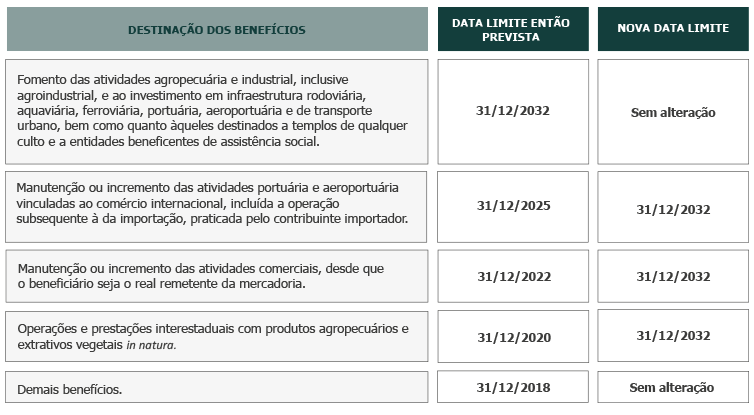

O tema deste artigo não é novo: desde a década de 70 a doutrina já defendia que o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) não deveria incidir sobre as operações de transferências entre estabelecimentos da mesma empresa. Em 1996, o Superior Tribunal de Justiça (STJ) editou a Súmula nº 166, pacificando que “não constitui fato gerador do ICMS o simples deslocamento de mercadoria de um para outro estabelecimento do mesmo contribuinte”. Em 2010, no rito dos recursos repetitivos, esse entendimento foi confirmado no REsp nº 1.125.133 (Tema nº 259). Apenas em 2020 o Supremo Tribunal Federal consolidou seu entendimento, também no mesmo sentido, em sede de repercussão geral do ARE nº 1.225.885 (Tema nº 1.099).

Apesar de consolidada a jurisprudência, permanecia vigente a previsão da Lei Complementar (LC) nº 87/96 (Lei Kandir) que, de maneira genérica, exigia o ICMS em operações dessa natureza (artigo 12, I) e os estados, da mesma forma, mantinham essa cobrança em suas legislações.

Desse modo, os contribuintes que pretendessem contestar essa exigência poderiam buscar o Poder Judiciário, o que, via de regra, ocorria em casos específicos, a exemplo das transferências envolvendo bens integrantes do ativo imobilizado; por outro lado, as empresas que pretendessem submeter suas transferências ao regime de débito e crédito, especialmente de mercadorias destinadas à venda ou à industrialização, encontravam amparo nas legislações estaduais, razão pela qual estruturaram suas operações sob tal premissa.

Em meio a esse cenário, o estado do Rio Grande do Norte decidiu pacificar as relações Fisco e contribuinte, nos termos das legislações em vigor, uniformizando os procedimentos e evitando derrotas perante o Poder Judiciário. Para isso, valeu-se da ação direta de constitucionalidade (ADC), pretendendo fossem julgadas constitucionais as normas que sustentam a cobrança de ICMS nas transferências.

Qual o motivo, então, para tanta preocupação do mercado com o conteúdo da decisão do Plenário do STF na ADC nº 49? É que a sua repercussão, na forma estabelecida pela Suprema Corte, é deveras desastrosa para os contribuintes que regularmente praticavam operações de transferência de mercadorias entre as unidades da federação, na medida em que a jurisprudência foi mantida por meio da recente decisão. O conteúdo assume caráter impositivo e se sobrepõe às disposições da LC que pudessem alicerçar o crédito do imposto pelo estabelecimento destinatário da mercadoria transferida.

Com isso, mais do que reiterar que “não incide ICMS no deslocamento de bens de um estabelecimento para outro do mesmo contribuinte”, na ADC nº 49 o Plenário do Supremo declarou inconstitucionais algumas previsões da Lei Kandir relacionadas ao tema, inclusive a norma de que “é autônomo cada estabelecimento do mesmo titular” (artigo 11, §3º, II). O STF também declarou inconstitucional o trecho “ainda que para outro estabelecimento do mesmo titular” (artigo 12, I) e o §4º do artigo 13, que trata da base de cálculo nas operações entre estabelecimentos do mesmo titular.

Juridicamente, a declaração de inconstitucionalidade pelo STF tem o efeito de excluir uma norma do ordenamento jurídico. Por isso a ADC nº 49 é um divisor de águas: a Suprema Corte invalidou, com efeitos gerais (erga omnes), artigos da Lei Kandir que eram o alicerce das legislações estaduais que previam a exigência do ICMS nas transferências entre estabelecimentos.

Os efeitos desta ruptura ainda são incertos. Embora os votos até o momento prolatados pelos ministros Edson Fachin e Luís Roberto Barroso tenham sinalizado que a Suprema Corte resguardará os direitos dos contribuintes, a exemplo da manutenção dos créditos de ICMS nas transferências, outras questões importantes devem ser observadas, como a preservação de benefícios fiscais que dependam da atual sistemática de tributação de crédito e débito, evitando-se desequilíbrio na cadeia, bem como o orçamento dos estados para que não sofram impactos com a decisão.

O que “está em jogo” na ADC nº 49

Em 19 de abril deste ano, o Plenário do STF, por unanimidade, julgou improcedente o pedido formulado na ADC nº 49, no sentido de declarar inconstitucionais o inciso II, do §3º, do artigo 11, que versa sobre a autonomia dos estabelecimentos; o trecho “ainda que para outro estabelecimento do mesmo titular” constante do inciso I do artigo 12; bem como o §4º do artigo 13 que trata da base de cálculo nas operações com estabelecimentos pertencentes ao mesmo titular.

O ponto crucial que abraça a temática da ADC nº 49 diz respeito à não cumulatividade nas transferências entre filiais, especialmente naquelas operações envolvendo mais de um estado. Assim, ao definirmos que a transferência entre filiais é operação alheia à incidência do ICMS, trazemos à tona dois questionamentos concomitantes: como ficam os créditos do estabelecimento remetente e como ficam os débitos do estabelecimento destinatário? Ademais, é de se pensar nos impactos diretos na fruição dos benefícios fiscais dos contribuintes, além dos impactos indiretos quanto ao conceito da autonomia dos estabelecimentos.

Para se ter noção da relevância, cite-se a análise econômica realizada por meio do parecer acostado aos autos da ADC nº 491, estimando-se que 40% das transações dos centros de distribuição das empresas varejistas estejam relacionadas a transferências interestaduais entre estabelecimentos de uma mesma empresa. Além disso, existe uma projeção de que haverá uma perda anual de créditos tributários, com base no faturamento de 2019 das dez maiores varejistas do Brasil, de aproximadamente R$ 234 bilhões, decorrentes de eventual acúmulo de crédito do ICMS.

Atual estágio da ADC nº49 e possíveis desdobramentos do tema

Considerando as consequências da decisão proferida em abril, na ADC nº 49, o estado do Rio Grande do Norte opôs embargos de declaração, pleiteando esclarecimentos acerca: 1) dos créditos de ICMS do estabelecimento remetente; 2) da validade do princípio da autonomia dos estabelecimentos para além das transferências; e 3) da data de produção de efeitos da decisão (modulação de efeitos), para que seja a partir do ano de 2022, garantindo a validade das operações não contestadas até 19 de abril deste ano.

Esses embargos de declaração começaram a ser julgados no dia 8 de outubro, quando o ministro relator Edson Fachin apresentou seu voto, que foi acompanhado integralmente pelos ministros Alexandre de Moraes e Cármen Lúcia. Em seguida, votou o ministro Luís Roberto Barroso, que acompanhou o relator com pequenas divergências.

Os votos apresentados até então defendem a modulação de efeitos da decisão a partir do próximo exercício financeiro (2022), bem como a manutenção dos créditos de ICMS nas transferências entre estabelecimentos da mesma empresa.

Outra preocupação demonstrada pelo STF nos votos proferidos até o momento se relaciona à possível inviabilidade da manutenção dos benefícios fiscais e seus impactos imediatos. Isso se deve ao fato de que os benefícios costumam se apresentar de diversas formas, a exemplo de créditos presumidos e diferimento do ICMS, cujo pressuposto é a saída submetida à incidência do ICMS.

Ademais, muitos benefícios fiscais possuem como contrapartida o incremento na arrecadação do ICMS, assim como o cumprimento de percentuais mínimos de operações interestaduais. Dessa forma, o afastamento da incidência do imposto nas transferências entre filiais poderia resultar na inaplicabilidade de diversas benesses.

Em 19 de outubro, o ministro Dias Toffoli pediu vista dos autos, o que suspendeu o julgamento dos embargos de declaração, sem data prevista para retomada. Se não concluído o julgamento neste ano, a modulação para 2022 deferida nos votos acima restaria prejudicada, podendo passar para o ano de 2023, como, aliás, já é requerido ao STF pelo Comitê Nacional dos Secretários de Fazenda dos Estados (Ofício Comsefaz nº 185/2021).

No âmbito do Confaz, representantes dos órgãos fazendários têm manifestado que estão aguardando a conclusão da ADC nº 49 para verificar possíveis providências quanto à instituição de um convênio de ICMS que trate sobre o tema da transferência entre filiais.

Vale rememorar que a Constituição Federal determina que cabe à lei complementar disciplinar o regime de compensação do ICMS (artigo 155, §2º, XII, “c”). Ou seja, a princípio, apenas uma lei complementar nacional teria o condão de definir a transferência dos créditos ao estabelecimento destinatário.

Sob o ponto de vista legislativo, foi apresentado o PLP 148/2021, que traz proposição para alterar o inciso II do artigo 12 da Lei Kandir, suprimindo o trecho “ainda que para outro estabelecimento do mesmo titular”, acrescentando dois novos parágrafos a este dispositivo (§§4º e 5º) com a finalidade de garantir a manutenção integral do crédito tributário em favor do contribuinte que promove a transferência. Alternativamente, esses novos parágrafos autorizam o contribuinte a fazer o destaque do ICMS na saída de seu estabelecimento, viabilizando o aproveitamento do crédito tributário pelo estabelecimento destinatário.

Diante desse cenário, para evitar novas disputas judiciais e um agravamento da insegurança jurídica, é ideal que os pontos cruciais da ADC nº 49 sejam integralmente solucionados pelo STF — especialmente as dúvidas quanto à manutenção dos créditos de ICMS e os reflexos dessa decisão sobre os benefícios fiscais do imposto.

Além disso, a modulação de efeitos da decisão revela-se uma medida indispensável para que os contribuintes e o poder público possam se adequar a esse novo cenário. A modulação a partir de 2022 não parece suficiente para esse fim, sendo necessária a postergação de efeitos, no mínimo, para o ano de 2023.

Após a decisão do STF, espera-se que o poder público — sobretudo por meio do Confaz e do Poder Legislativo — adote medidas de respeito e harmonia à decisão da Suprema Corte, de modo a não gerar mais incertezas e instabilidades quanto ao tema.

Por fim, caso o desfecho deste assunto provoque prejuízos às empresas, por exemplo, prejudicando a manutenção dos créditos de ICMS ou inviabilizando benefícios fiscais concedidos por prazo determinado ou com a exigência de contrapartidas (investimentos, ampliação de empreendimento econômico, contratação de funcionários), é possível buscar a tutela do Poder Judiciário para reparar ilegalidades ou inconstitucionalidades, hipótese que deverá ser avaliada oportunamente, a depender dos desdobramentos no âmbito da Suprema Corte.

*Artigo postado originalmente no ConJur.