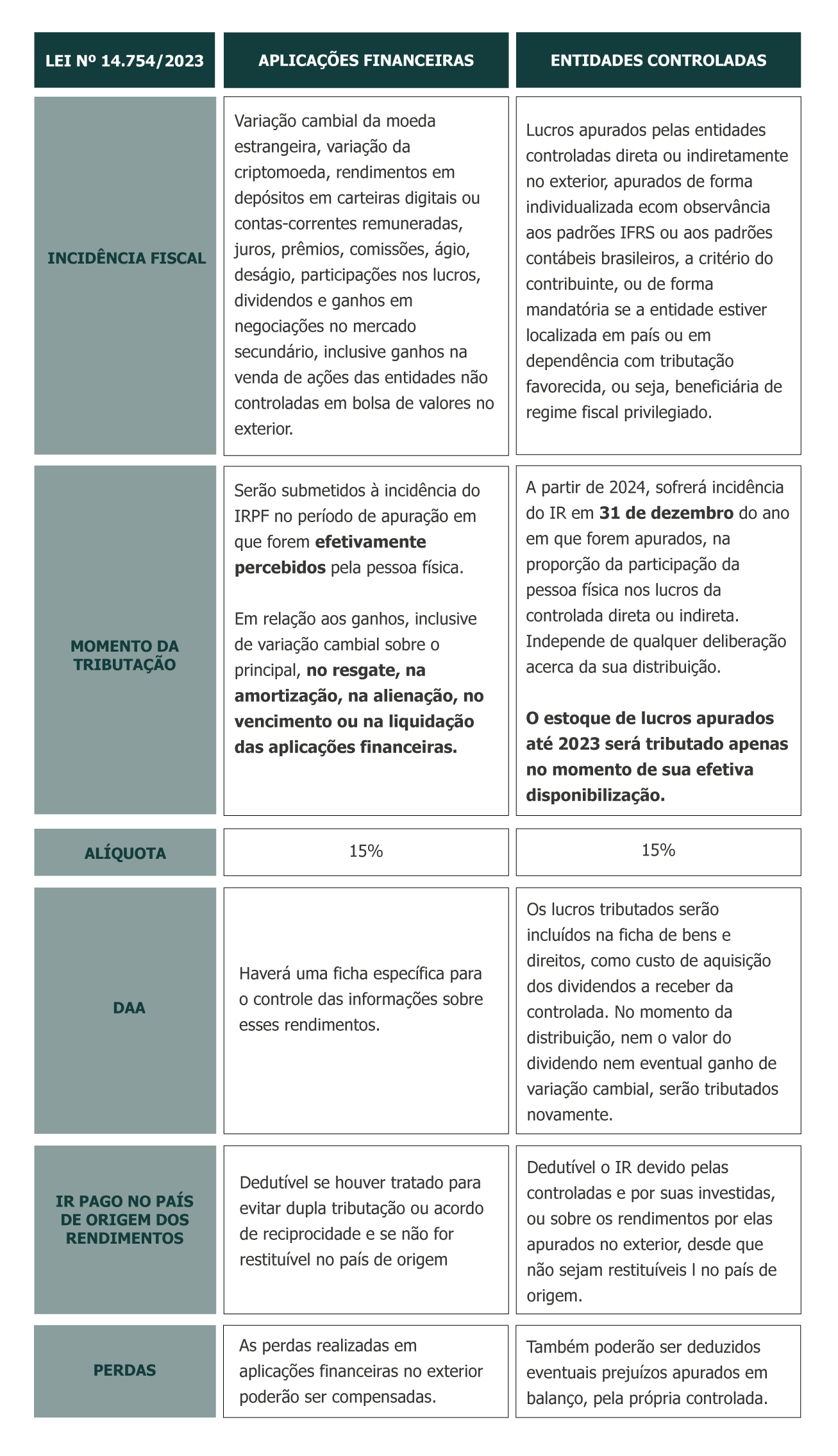

Contribuintes que têm ativos no exterior também devem incluí-los na declaração anual

Além de declarar bens e investimentos no Brasil, os contribuintes que têm ativos no exterior também devem incluí-los na declaração anual. A forma da declaração varia se o investimento foi feito diretamente pela pessoa física no exterior ou por meio de uma empresa constituída para isso. Confira o passo a passo:

Investimento via Pessoa Jurídica

Quando os ativos no exterior estão dentro de uma empresa constituída para isso fora do país, o contribuinte deve declarar na ficha de “Bens e Direitos” que tem uma fatia desta empresa. Deve ser informado o valor total investido na empresa em reais na data em que o investimento foi feito.

Em Bens e Direitos, o código escolhido deve ser:

• 31 – ações: se a empresa for semelhante a uma sociedade anônima (chamada corporation, por exemplo, nos Estados Unidos), com seu capital social dividido em ações;

• 32 – Quotas ou quinhões de capital: se for, por exemplo, uma sociedade de responsabilidade limitada com seu capital social dividido em quotas;

• 39 – Outras participações societárias: Se o tipo societário da empresa detida no exterior não corresponder às alternativas acima

Em todas estas modalidades existe um campo de localização que deve ser preenchido com o país onde a empresa está situada, independentemente de onde o dinheiro estiver investido, explica Gabriel Campoy, advogado especializado em gestão patrimonial do escritório Mattos Filho.

Vantagem da PJ

Ao investir no exterior por meio de uma pessoa jurídica, não é necessário declarar os ganhos da empresa na declaração de Imposto de Renda Pessoa Física. Isso só ocorre quando a empresa distribuir dividendos e estes caírem na conta bancária da pessoa no exterior, destaca Pedro Barreto, presidente e fundador da Ativore Global Investments.

E se distribuir dividendos?

Quando ocorrer a distribuição de dividendos, a pessoa física deve sim oferecer este recurso para tributação pelo fisco. Isso é feito por meio do preenchimento do programa Carnê Leão, que deve ser feito no mês seguinte à distribuição do lucro.

As alíquotas do Carnê Leão são as da tabela progressiva de Imposto de Renda, que vai até 27,5%. Na hora da declaração anual de Imposto de Renda, basta importar o Carnê Leão para o programa da Receita, e estes rendimentos serão automaticamente lançados na ficha “Rendimentos Tributáveis Recebidos de PF/exterior”.

Erro comum

Um erro comum de muitos contribuintes é achar que o investimento não deve ser tributado simplesmente porque o dinheiro não entrou no Brasil. No entanto, os especialistas destacam que o recurso se torna tributável no momento em que cai na conta da pessoa física no exterior.

Outra confusão possível, segundo o executivo da Ativore, é a pessoa física sacar recursos da empresa no exterior e usar este dinheiro para comprar bens para uso pessoal. Neste caso, a Receita Federal considera que houve uma distribuição de dividendos para a pessoa física e este montante deve ser tributado.

Venda de participação

Quando você vende a participação que detém na empresa do exterior, a tributação é diferente. Neste caso, o ganho obtido deve ser incluído no Programa de Apuração de Ganhos de Capital (GCAP) da Receita Federal no mês seguinte à venda.

O objetivo da Receita é verificar o ganho de capital ocorrido e tributar segundo a seguinte tabela:

• Alíquota de IR – Ganho de capital

15% – até R$ 5 milhões de lucro

17,5% – acima de R$ 5 milhões até R$ 10 milhões

20% – acima de R$ 10 milhões até R$ 30 milhões

22,5% – acima de R$ 30 milhões

Na hora de fazer a declaração anual de IR, você deve importar a GCAP para a sua declaração, assim como ocorre na venda de um imóvel, por exemplo. Neste caso, os dados serão lançados automaticamente na Ficha de Rendimentos Sujeitos à Tributação Exclusiva/Definitiva.

Investimentos diretos da Pessoa Física

Os investimentos detidos diretamente pela pessoa física no exterior têm algumas diferenças tributárias. Confira como devem ser declaradas na área de Bens e Direitos:

• Na ficha de Bens e Direitos, o bem deve entrar de acordo com o código correspondente ao tipo de ativo (por exemplo, 11 para apartamento e 31 para participação acionária). Em todas as opções o contribuinte vai especificar o país do investimento, no campo “Localização (país)”.

• No caso de um imóvel, este deve ser declarado pelo seu custo de aquisição, e só deve ser alterado quando houver uma melhoria. Enquanto não forem vendidos, o valor fica travado, da mesma forma em que ocorre no Brasil.

• Aplicações financeiras serão declaradas pelo valor investido, com o câmbio do dia do investimento. O saldo fica inalterado enquanto não ocorram novas aplicações ou o resgate. A variação cambial é tributável na hora do resgate ou da liquidação, sempre que os recursos investidos no exterior foram auferidos pela pessoa física em Reais.

Quando a pessoa física recebe renda

Os rendimentos que ocorrerem relativos aos investimentos da pessoa física no exterior têm tratamentos diferentes. No caso de renda, como dividendos ou aluguel recebido, o correto é declarar estes ganhos no programa Carnê Leão, com a alíquota progressiva que chega a 27,5%.

O preenchimento do Carnê Leão e o recolhimento do imposto ocorre no mês seguinte ao recebimento do recurso na conta bancária da pessoa física no exterior. Na hora da declaração anual de IR, basta importar o Carnê Leão para o programa da Receita, e estes rendimentos serão automaticamente lançados na ficha “Rendimentos Tributáveis Recebidos de PF/exterior”.

Quando a pessoa recebe juros ou vende ativos

Já rendimentos provenientes de juros pagos pelas aplicações financeiras e provenientes da venda dos ativos são tratados no Programa de Apuração de Ganhos de Capital. Na hora de fazer a declaração anual de IR, você deve importar a GCAP para a sua declaração, assim como ocorre na venda de um imóvel, por exemplo. Neste caso, os dados serão lançados automaticamente na Ficha de Rendimentos Sujeitos à Tributação Exclusiva/Definitiva.

Contas correntes no exterior

Contas correntes de pessoas físicas no exterior também devem ser declaradas. Isso é feito na ficha de “Bens e Direitos”, com o código 62 – Depósito em Conta Corrente no Exterior. Para colocar o saldo em reais nas datas 31/12/2017 e 31/12/2018, o contribuinte deve usar o câmbio de compra do Banco Central nos últimos dias de cada ano.

A variação cambial sobre o valor depositado em contas não remuneradas no exterior não é tributável, mas deve ser incluída na ficha de “Rendimentos Isentos e Não Tributáveis”.

Por exemplo, uma conta com US$ 100 mil representava R$ 330 mil no final de 2017 e passou para R$ 383 mil no final de 2018, considerando que o valor em dólares ficou estável. Com isso, houve um ganho de R$ 53 mil durante o ano. Esta diferença da variação cambial deve ser incluída na ficha de “Rendimentos Isentos e não Tributáveis” da declaração de Imposto de Renda, no código 26 – Outros, segundo Theodoro Mattos, advogado do Gaia Silva Gaede Advogados.

Outra declaração!

Vale lembrar que as pessoas que têm um total de ativos no exterior que supere US$ 100 mil devem preencher também um documento do Banco Central chamado Declaração de Capitais Brasileiros no Exterior. O prazo para enviar este documento é 5 de abril. A multa para quem não envia pode chegar a 5% do valor a ser declarado.

*Artigo originalmente postado no blog Seu Dinheiro.