Mês: maio 2024

Lei do Bem: na mira da fiscalização

Montante de incentivos levou à priorização do ‘risco Lei do Bem’ no planejamento fiscal de 2023, aponta relatório da RFB

A busca por incentivos à inovação tem sido uma constante em diversas economias ao redor do mundo para estimular o desenvolvimento de novas tecnologias e impulsionar a competitividade das empresas.

No Brasil, a Lei 11.196/05, conhecida como Lei do Bem, é um dos instrumentos legais que visa fomentar a inovação por meio de incentivos fiscais, especialmente com a possibilidade de exclusão, na base de cálculo do IRPJ e da CSLL, de até 60% dos dispêndios com projetos de inovação realizados no ano, além de depreciação acelerada integral de máquinas e equipamentos, amortização acelerada de intangíveis e redução de 50% de IPI na aquisição de bens destinados às atividades de inovação.

Referidos incentivos, vigentes desde 2006, tiveram baixa adesão no início, havendo um tímido crescimento até 2017. A partir de 2018 e até 2022 (último resultado divulgado pelo Ministério da Ciência e Tecnologia), o crescimento das empresas participantes da Lei do Bem passou a ser de 19% por ano¹.

Com a crescente adesão, a Receita Federal tem intensificado a fiscalização em relação aos requisitos legais que devem ser observados para uso dos incentivos.

Recentemente, no relatório anual de fiscalização divulgado pela RFB referente aos resultados de 2023 e planejamento de 2024², foi mencionado que os incentivos de inovação previstos na Lei do Bem atingiram um montante de R$ 46 bilhões nos últimos três anos. De acordo com o relatório, esse valor levou à priorização do “risco Lei do Bem” no planejamento fiscal de 2023.

Segundo a RFB, tem-se intensificado as atividades de cruzamento de dados para identificar possíveis irregularidades na utilização dos incentivos. Além disso, estão sendo realizadas reuniões com o MCTI para alinhar estratégias e aprimorar os mecanismos de controle.

Conforme mencionado no relatório, para o ano de 2024, as atividades de fiscalização mediante cruzamento de dados e os contatos com o MCTI continuarão sendo priorizados pela RFB, e está sendo “definida e implementada” uma estratégia de “promoção de autorregularização” desses incentivos.

Nesse cenário, as empresas que participam e pretendem participar dos incentivos à inovação tecnológica da Lei do Bem precisam se atentar aos requisitos a serem observados para uso dos incentivos, especialmente os que vêm sendo objeto de questionamentos nos últimos anos.

Um dos requisitos discutidos no Carf³ e no Judiciário é a exigência de controle dos dispêndios dos projetos em contas contábeis específicas. De acordo com o art. 22, I, da Lei 11.196/05, os dispêndios nos projetos de inovação “serão controlados contabilmente em contas específicas”, e a controvérsia debatida no Carf é acerca da demonstração de contabilização desses dispêndios de outras formas, como por meio de outros registros contábeis e extracontábeis.

Apesar de ser um dos requisitos que ensejaram algumas autuações, a matéria ainda foi pouco debatida no contencioso administrativo, e há registro de um único caso analisado pelo poder judiciário⁴. À luz da realidade sobre a forma, e conforme decidido pelo Carf⁵ e TRF2, deve prevalecer a intenção do legislador ao disciplinar o art. 22, I, da Lei 11.196/05, que é a de possibilidade de identificação dos valores dentro da contabilidade da empresa, seja mediante registros contábeis ou extracontábeis.

Outro requisito para uso dos incentivos fiscais instituídos pela Lei 11.196/05 é a necessidade de contratação de pesquisadores e equipe de apoio técnico para atuação nos projetos de inovação tecnológica.

Segundo o art. 2º do Decreto 5.798/06, os pesquisadores são profissionais que possuem formação técnica ou acadêmica suficiente para desenvolver as atividades voltadas ao projeto de inovação tecnológica da empresa, sendo necessário que estes profissionais possuam, ao menos, ensino técnico de nível médio, abrangendo também pesquisadores graduados, pós-graduados e tecnólogos.

As equipes de apoio técnico foram conceituadas como “aqueles que sejam indispensáveis à implantação e à manutenção das instalações ou dos equipamentos destinados, exclusivamente, à execução de projetos de pesquisa, desenvolvimento ou inovação tecnológica, bem como à capacitação dos recursos humanos a eles dedicados” (art. 2, “e”, do Decreto 5.798/06).

Assim, é essencial a atenção aos conceitos previstos na legislação. Além disso, é exigido que a empresa realize o controle das atividades e horas desempenhadas por colaborador, e anote no contrato de trabalho dos pesquisadores o desempenho em atividades de inovação tecnológica (incisos I e II do art. 3º e incisos I e II do §1º do art. 5º da IN 1.187/11).

Esses dois últimos requisitos não estão previstos na Lei 11.196/05 ou no Decreto 5.798/06, mas são exigidos pela RFB por meio de instrução normativa. Não há discussão no poder judiciário sobre a questão, todavia, sabe-se que a RFB, por meio de instrução normativa, não poderia ampliar ou extrapolar requisitos que sequer estão previstos na legislação.

Outro ponto a ser destacado é a exigência de instalações e equipamentos destinados exclusivamente aos projetos, com fundamento no item “e” do inciso II do art. 2º do Decreto 5.798/06. Alguns contribuintes têm questionado a competência da RFB para fiscalizar esses requisitos, pois o ente não possui a expertise para afirmar se determinadas instalações ou equipamentos classificam-se como próprios para o desenvolvimento do projeto tecnológico realizado particularmente por cada empresa, mas o tema ainda não foi analisado pelo poder judiciário.

Todos esses requisitos para uso dos incentivos foram pouco debatidos, mas já motivaram algumas autuações, e sob a ótica das intenções do legislador, as exigências formais não devem se sobrepor a ponto de inviabilizar o uso dos incentivos, com base no princípio da verdade material. Por fim, com a intensificação da fiscalização por parte da RFB, as empresas que atuarem de forma preventiva poderão evitar futuras discussões.

___

¹ Disponível em: https://www.gov.br/mcti/pt-br/acompanhe-o-mcti/lei-do-bem/noticias/informacoes-estatisticas

² Disponível em: https://www.gov.br/receitafederal/pt-br/centrais-de-conteudo/publicacoes/relatorios/fiscalizacao

³ Processos administrativos nos 16682.720420/2013-47; 10935.721717/2015-96; 10980.720804/2018-23; e 13896.723568/2015-00.

⁴ TRF2, 5013435-26.2021.4.02.0000, Rel. William Douglas, p. 04/04/22.

⁵ Acórdão 1401-006.412, Rel. Claudio De Andrade Camerano, j. 14/03/23.

*Artigo publicado originalmente no JOTA.

Imposto de Renda para autônomos: veja 8 passos para entregar a declaração sem erro

Profissional autônomo deve se atentar à natureza dos rendimentos recebidos e incluí-los de forma correta no programa

Os contribuintes têm até esta quinta-feira (31) para acertar as contas com a Receita Federal para o envio da declaração. Segundo dados da Receita Federal compilados até as 10h30 de quinta-feira (23), cerca de 30,16 milhões de declarações já haviam sido enviadas — o número equivale a quase 70% do que o órgão espera receber este ano: cerca de 43 milhões.

Se mesmo os profissionais que trabalham no regime CLT já têm dificuldades para fazer o IR, quem é autônomo tem ainda mais dúvidas, já que o formato de rendimentos é variável e é preciso buscar as informações de maneira mais proativa.

Para ajudar os autônomos, a reportagem do InfoMoney preparou um guia, com sete passos para finalizar a declaração, a partir de informações repassadas por Milena Garrido, tributarista da Guarnera Advogados, e Thaís Barros, advogada tributária do Gaia Silva Gaede Advogados. Confira:

1. Quem deve declarar?

A obrigação de declarar e pagar imposto de renda não está vinculada ao tipo de ocupação ou modalidade de trabalho. Quem se enquadra nas hipóteses definidas na legislação de imposto renda, em especial, aos ganhos obtidos no ano anterior precisa cumprir a obrigação tributária.

Assim, a pessoa física residente no Brasil que seja considerada profissional autônomo estará obrigada a realizar a entrega da Declaração, caso esteja em uma das hipóteses elencadas para este ano:

• Pessoas físicas residentes no Brasil que tiveram, no ano passado, rendimentos tributáveis acima de R$ 30.639,90, como salários;

• Quem recebeu rendimentos isentos, não-tributáveis ou tributados exclusivamente na fonte, superiores a R$ 200 mil, em 2023, como doações e herança;

• Quem, no ano passado, teve receita bruta superior a R$ 153.199,50 em atividade rural;

• Quem pretende compensar prejuízos com a atividade rural de anos-calendário anteriores ou do próprio ano-calendário de 2023.

• Quem tinha, em 31 de dezembro de 2023, bens e direitos (como imóveis, veículos e investimentos) que, somados, superavam R$ 800 mil;

• As pessoas que tiveram ganhos de capital na alienação de bens ou direitos;

• Quem realizou operações de alienação (venda) em bolsas de valores, de mercadorias, de futuros e assemelhadas cuja soma foi superior a R$ 40 mil no ano; ou que teve lucro sujeito à incidência de imposto nas vendas.

2. Quais documentos separar?

O profissional autônomo deve verificar os documentos relacionados às despesas dedutíveis, como:

• despesas medicas;

• despesas com educação;

• documentos de recebimento de valores por parte do contribuinte;

•informe de rendimentos e RPA (no caso de serviços prestados à pessoa jurídica), ou carne-leão e DARF recolhido mensalmente, no caso de serviços prestados a pessoas físicas.

“O autônomo deve se atentar à natureza dos rendimentos recebidos [de pessoas físicas ou jurídicas] e incluí-los de forma correta no programa da Declaração de Imposto de Renda”, afirma Garrido, tributarista da Guarnera Advogados.

Rendimentos de pessoas jurídicas

Para aqueles que prestaram serviços a pessoas jurídicas, a declaração de IRPF segue os mesmos princípios aplicados aos trabalhadores com vínculo empregatício. Neste caso, a empresa tomadora dos serviços será responsável pela retenção do imposto de renda, não havendo a necessidade de o autônomo apurar o imposto mensal pelo “carnê-leão”.

Até o último dia de fevereiro do ano seguinte àquele em que os serviços foram prestados, a empresa tomadora deverá entregar ao autônomo um informe de rendimentos demonstrando o somatória anual dos rendimentos pagos e do imposto de renda retido na fonte.

De posse destes documentos, as informações devem ser lançadas na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”, na qual precisam ser informados: nome e CNPJ de cada uma das fontes pagadoras, os rendimentos tributáveis, a contribuição previdenciária recolhida e o imposto de renda retido na fonte.

Rendimentos de pessoas físicas

Por outro lado, se os serviços foram prestados a pessoas físicas, o autônomo será o responsável pela apuração e recolhimento do imposto de renda mensal pelo “carnê-leão”, haja vista que as pessoas físicas tomadoras de serviços estão dispensadas da retenção do imposto de renda na fonte.

Neste caso, a apuração e o recolhimento do imposto mensal deve ser operacionalizada por meio do programa Carnê-Leão Web, cujo acesso é via e-Cac com a conta gov.br padrão prata ou ouro. Para a declaração de ajuste anual de IRPF, as informações do Carnê-Leão Web devem ser importadas e se encontrarão disponíveis na ficha “Rendimentos Tributáveis Recebidos de Pessoa Física/Exterior”.

O programa gerador da declaração de ajuste anual do IRPF irá somar automaticamente todos os rendimentos tributáveis recebidos de pessoas jurídicas e pessoas físicas, apurando-se o imposto anual devido. Sobre este imposto, serão deduzidas todas as retenções sofridas e imposto pago mensalmente via “carnê-leão”, apurando-se um saldo a pagar ou restituição a receber.

3. Diferença entre autônomo e profissional CLT no IR?

A principal diferença na declaração entre o profissional celetista e o autônomo está na declaração de rendimentos recebidos de pessoas físicas. Nesse caso, há a necessidade de registro mensal de recebimentos via Carnê-Leão Web com a indicação do CPF dos clientes para os quais os serviços foram prestados.

“Neste caso, o próprio programa calcula o IRPF devido e emite um DARF (Documento de Arrecadação de Receitas Federais), o qual é usado para o recolhimento do imposto e que pode ser pago em qualquer banco até o último dia útil do mês seguinte ao do recebimento do pagamento”, diz Thaís Barros, advogada tributária do Gaia Silva Gaede Advogados.

O profissional CLT tem a vida facilitada ao indicar seus rendimentos profissionais, já que basta incluir os valores informados em um único documento, o Informe de Rendimentos recebido da pessoa jurídica ou física empregadora.

4. Declaração simples ou completa?

Essa decisão deve ser tomada de forma individual por cada contribuinte, de acordo com as despesas dedutíveis a serem consideradas no ano calendário.

Isso significa dizer que, no caso de profissional autônomo per poucas despesas dedutíveis a serem consideradas, a opção pelo desconto simplificado será mais vantajosa.

Por outro lado, caso o profissional autônomo tenha importantes despesas médicas a serem consideradas, a declaração completa será mais vantajosa.

Veja abaixo as principais diferenças:

5. Deduções

As deduções do Imposto de Renda são, basicamente, os valores que podem ser abatidos de sua declaração. E não são diferentes para os autônomos.

Entre as deduções estão os gastos feitos ao longo de 2023 que, se declarados, podem reduzir o quanto o contribuinte vai pagar de imposto ou mesmo aumentar a restituição.

Os gastos relacionados à saúde, educação, previdência privada, pensão e dependentes podem ser deduzidos na sua declaração.

• R$ 2.275,08 por dependente, atendidas as regras da Receita;

• Gastos com saúde (não há limites dentro das regras da Receita);

• R$ 3.561,50 por ano com despesas com educação do contribuinte, dependentes ou alimentandos;

• Somatório das deduções de doações feitas para crianças e adolescentes, idosos e cultura está limitado a 6%;

• Até 12% de rendimentos tributáveis por previdência complementar.

Além dessas, Barros ressalta que profissionais autônomos têm a possibilidade de deduzir diversas despesas consideradas essenciais para a execução do trabalho, sendo elas produtos ou serviços. “Para ser dedutível, a despesa deve manter correlação com a atividade exercida, independentemente se a prestação de serviços foi feita para pessoas físicas ou jurídicas”, ressalta a advogada do Gaia Silva Gaede Advogados.

As deduções mais comuns costumam ser referentes a despesas relacionadas à manutenção do local de trabalho, como: aluguel, água, telefone, luz, condomínio, IPTU, além de itens de material de limpeza e contribuições obrigatórias para entidades de classe, por exemplo.

Para isso, segundo a especialista, é fundamental guardar comprovantes e incluí-los como despesas dedutíveis no “Livro-Caixa” que se encontra dentro do programa Carnê-Leão Web e, posteriormente, importar essas informações ao programa de declaração de imposto de renda.

“No caso de as despesas escrituradas no Livro-Caixa excederem as receitas recebidas pelos serviços prestados como autônomo a pessoa física ou jurídica em determinado mês, o excesso pode ser somado às despesas dos meses subsequentes até dezembro do ano-calendário. Contudo, o excesso de despesas existente em dezembro não deve ser informado nesse mês e nem transportado para o próximo ano-calendário”, complementa Barros.

6. Declaração de bens

As regras de declaração de bens não tem diferenças. Veja:

Imóveis

• Confira o guia completo sobre como declarar imóveis.

Carros

• Confira o guia sobre como declarar carros.

7. Declaração de investimentos

A declaração de investimentos toma tempo dos contribuintes devido aos muitos detalhes, informações e categorias diferentes.

O InfoMoney possui um guia completo sobre as principais categorias de investimentos com vídeos e textos que explicam as regras de declaração.

Entre eles: ações, day trade, renda fixa, fundos imobiliários e criptoativos.

Embora parte dos ganhos seja isenta da incidência de tributos no país, o contribuinte deve inserir, na declaração do Imposto de Renda de 2024, todos os investimentos contraídos em carteira em 2023.

Os investimentos mantidos deverão ser informados na ficha de “Bens e Direitos” da declaração, enquanto os rendimentos obtidos com eles precisam ser anotados em outras fichas. Cada código corresponde a um produto de investimento diferente.

Veja os guias por categoria:

• Como declarar renda variável

8. Restituição com Pix ou pré-preenchida

Assim como no ano passado, os contribuintes que optarem por fazer a declaração pré-preenchida do Imposto de Renda 2024 e pela restituição via Pix terão prioridade na fila dos pagamentos – independentemente do formato de trabalho.

A ordem de prioridade fica assim:

• 1º grupo – idosos com idade igual ou superior a 80 anos; e contribuintes do Rio Grande do Sul

• 2º grupo – idosos com idade igual ou superior a 60 anos, pessoas com deficiência/ moléstia grave;

• 3º grupo – contribuintes cuja maior fonte de renda seja o magistério;

• 4º grupo – quem utilizou a pré-preenchida ou optou por receber a restituição por Pix;

• 5º grupo – demais contribuintes.

POR GIOVANNA SUTTO

FONTE: InfoMoney – 28/05/2024

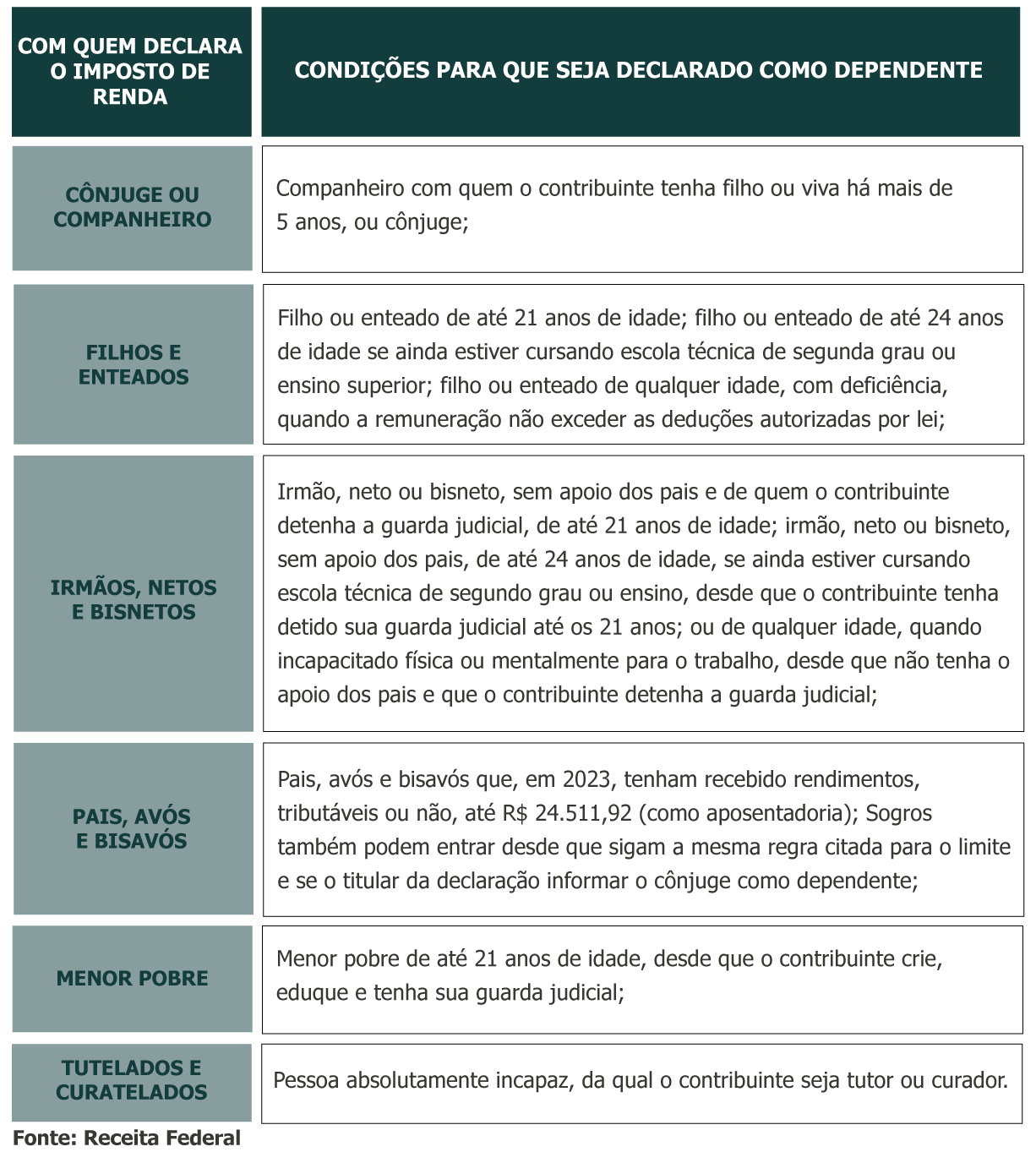

Quem pode ser dependente na declaração do IR 2024?

Veja as diferenças entre dependentes e alimentandos e os limites de dedução

A temporada de declaração do Imposto de Renda 2024 vai até 31 de maio e uma dúvida comum entre os contribuintes recai sobre a declaração de dependentes. Quem pode ter esse status? Como essa condição deve ser preenchida? Quais gastos de dependentes podem ser deduzidos?

O InfoMoney consultou os tributaristas Edemir Marques de Oliveira, sócio do escritório Marques de Oliveira, e Leonardo Lucci, advogado tributário no Gaia Silva Gaede Advogados, para destrinchar as principais dúvidas sobre o assunto. Confira:

Quem pode ser declarado como dependente?

Dependente x alimentando

É importante entender a diferença entre alimentando e dependente. O alimentando é um dependente para o qual você paga uma pensão homologada pela Justiça ou escritura pública. Essa pensão pode tanto ser paga a um filho quanto a um ex-marido, ex-mulher ou pai.

O que configura o vínculo de alimentando é o pagamento da pensão alimentícia definida por acordo judicial ou acordo feito por escritura pública, não grau de parentesco. No caso de pais separados em que apenas a mãe tem a guarda de um filho, por exemplo, ele é um dependente dela e alimentando do cônjuge.

No caso, esse cônjuge irá declarar o filho como alimentando e deduzirá apenas o pagamento da pensão alimentícia. Já a mãe declara o filho como seu dependente e deve incluir a pensão recebida como rendimento isento.

Qual gasto de dependente pode ser deduzido?

Na declaração simplificada, o desconto com as deduções é padronizado em 20% sobre a base de cálculo do imposto, limitado a R$ 16.754,34. Já quando você faz a declaração completa do Imposto de Renda, o valor da dedução no cálculo do imposto a restituir é fixado em R$ 2.275,08 por dependente.

Para a educação, há um limite anual de R$ 3.561,50 em deduções. Já os gastos em saúde não apresentam limite. É importante sempre guardar documentos que comprovem e justifiquem tais pagamentos – pode ser preciso, sobretudo, se o contribuinte cair na malha fina.

Em educação, valem os gastos com: ensino infantil, ensino fundamental, ensino médio, ensino superior e pós-graduação. Não são dedutíveis cursinhos pré-vestibular ou aulas de idiomas.

Em saúde, são admitidas deduções relativas a despesas médicas ou de hospitalização. Incluem-se pagamentos a médicos, dentistas, psicólogos, fisioterapeutas, terapeutas ocupacionais, fonoaudiólogos, hospitais, laboratórios de exames e serviços radiológicos ou de transfusão de sangue.

Por outro lado, não podem ser deduzidas despesas de saúde como: academias; acupuntura; adaptação veicular; aparelho para surdez; cirurgias plásticas com objetivo estético; exames de DNA; lentes de contato e óculos; medicamentos, remédios e vacinas; entre outros.

A recomendação geral é incluir os dependentes e todas as deduções possíveis. O próprio programa da Receita Federal mostrará qual será a restituição nas declarações simplificada ou completa. Assim, você pode decidir na hora qual das duas declarações é mais vantajosa.

Declaração em duplicidade

Quando os dependentes são maiores de idade, é comum que comecem a fazer a própria declaração do Imposto de Renda. Nessa hora, quem o declarava como dependente não pode mais fazer isso. Converse antes e evite o conflito. A declaração em duplicidade pode levar ambos a cair na malha fina.

Dependente comum aos cônjuges. Quem declara?

Caso os dois companheiros tenham a guarda de um filho, por exemplo, não existe a mencionada divisão entre dependente e alimentando. Mesmo assim, apenas um deles pode declarar o filho com esse status.

A recomendação geral é para que as duas partes coloquem dependentes e deduções possíveis e comparem restituições na declaração simplificada ou completa. A parte que tiver maior restituição deve optar pela declaração do dependente.

Relação homoafetiva

O/A contribuinte pode incluir o/a companheiro/a, abrangendo também as relações homoafetivas, como dependente para efeito de dedução do Imposto sobre a Renda da Pessoa Física, desde que tenha vida em comum por mais de 5 (cinco) anos, ou por período menor se da união tiver gerado um filho.

POR GIOVANNA SUTTO

FONTE: InfoMoney – 27/05/2024

Regulamentação da Reforma Tributária: o Projeto de Lei Complementar nº 68/2024

No final do ano passado, o Congresso Nacional promulgou a Emenda Constitucional (EC) nº 132/2023, que trouxe importantes modificações nos tributos que incidem sobre o consumo. Nos próximos meses, a expectativa é de que o Congresso se debruce sobre as questões previstas na EC e que carecem de regulamentação.

Até o momento, diversos projetos de lei já foram entregues e seguem em tramitação no Congresso. Dentre estes projetos, a nosso ver, merece especial atenção o Projeto de Lei Complementar (PLP) nº 68/2024, apresentado pelo Poder Executivo em 25 de abril deste ano.

Em síntese, o PLP institui o Imposto sobre Bens e Serviços (IBS), de competência dos Estados, do Distrito Federal e dos Municípios, a Contribuição sobre Bens e Serviços (CBS), de competência da União e o Imposto Seletivo (IS). Além disso, aprofunda alguns temas relacionados às regras de transição aplicáveis à reforma tributária.

Com relação ao IBS e a CBS, o PLP delimita a incidência dos tributos, ao estabelecer, por exemplo, que incidem sobre doações onerosas e empréstimos, mas não sobre a transferências de bens entre estabelecimentos pertencentes ao mesmo contribuinte, alienação de participação societária ou recebimento de dividendos. Os regimes específicos e os regimes de tributação diferenciada também são tratados no projeto apresentado.

Quanto ao aproveitamento de créditos do IBS e da CBS, são elencadas algumas hipóteses de aquisição de bens e serviços para uso ou consumo pessoal, cujo gasto não poderá ser passível de creditamento pelo contribuinte. É o caso, por exemplo, da despesa – não necessária às operações do contribuinte – com joias, pedras e metais preciosos, obras de arte, antiguidades, bebidas alcoólicas, derivados do tabaco, armas, munições, bem como bens e serviços de caráter recreativo, esportivo ou estético.

Ao tratar das regras de transição para o IBS e para a CBS, a redação atual do projeto define a forma de cálculo das alíquotas durante esse período, bem como dispõe acerca dos instrumentos de ajustes para o reequilíbrio econômico de contratos de longo prazo. A utilização de saldos credores de tributos apurados no regime tributário anterior é igualmente abrangida pelo texto apresentado pelo Governo Federal.

Além disso, o PLP especifica a incidência do Imposto Seletivo, que possui como finalidade tributar a produção, extração, comercialização ou importação de bens prejudiciais à saúde ou ao meio ambiente. O texto atual prescreve que esse imposto incidirá somente uma vez, sem a possibilidade de aproveitamento de créditos, sobre veículos, embarcações, aeronaves, produtos fumígenos, bebidas alcoólicas, bebidas açucaradas e bens minerais extraídos.

Vale mencionar que ainda devem ser apresentados projetos de lei complementar com matérias específicas do IBS, relacionados ao funcionamento do Comitê Gestor, ao contencioso administrativo e à distribuição de receitas entre estados, municípios e o Distrito Federal.

É certo que cada contribuinte será impactado pela reforma tributária de maneira distinta, a depender de sua área de atuação, segmento de negócio e estrutura organizacional. Por isso, é de suma importância que, desde já, os pontos de discussão acerca da referida regulamentação estejam no radar das empresas, para que possam ajustar suas operações de forma gradual, segura e ponderada.

Embora a redação atual do PLP ainda esteja sujeita a futuras alterações, as regras apresentadas já nos permitem observar alguns pontos importantes que devem ser avaliados pelos contribuintes no processo de adaptação e planejamento deste novo modelo tributário. Vejamos:

Em termos gerais, os contribuintes podem começar a avaliar se suas operações estarão sujeitas ao Imposto Seletivo, conforme delineado no Anexo XVIII, ou se poderão se beneficiar de reduções nas alíquotas do IBS e da CBS, conforme estabelecido nos Anexos I a XVII.

Outra questão relevante diz respeito aos saldos credores apurados no regime tributário anterior, para os quais o PLP estabelece regras específicas de utilização. Este é um momento oportuno para revisar os critérios de apropriação de créditos, visando identificar possíveis oportunidades.

Além disso, é importante desde já considerar no budget da empresa a necessidade de parametrização dos sistemas contábeis e fiscais de forma a adequá-los às novas regras de creditamento, recolhimento, entre outros.

No que diz respeito aos contratos, especialmente os de longo prazo, é válido incluir cláusulas que permitam a renegociação dos preços acordados, a fim de refletir os efeitos econômicos e financeiros decorrentes das novas regras que serão estabelecidas.

Apesar de ainda sujeito a ajustes, o PLP oferece aos contribuintes uma visão inicial dos desafios e oportunidades que surgirão com a implementação da reforma tributária. Nesse sentido, é fundamental que as empresas iniciem uma análise cuidadosa de seus impactos específicos e comecem a planejar estratégias de adaptação e conformidade, garantindo uma transição gradual, segura e eficiente para o novo ambiente tributário.

ANEEL decide sobre desconto na TUST e TUSD a centrais geradoras de fontes incentivadas

A Diretoria Colegiada da Agência Nacional de Energia Elétrica (“ANEEL” ou “Agência”) analisou em sua 17ª Reunião Pública Ordinária, realizada em 21/05/2024, as determinações do Tribunal de Contas da União (“TCU” ou “Tribunal”) no âmbito do processo de Tomada de Contas n° 017.027/2022-5, consubstanciadas nos Acórdãos n° 2.353/2023 e n° 129/2024, referentes à investigação acerca da conformação de centrais geradoras de fontes incentivadas ao benefício do desconto na Tarifa de Uso do Sistema de Transmissão (“TUST”) e na Tarifa de Uso do Sistema de Distribuição (“TUSD”), nos termos do § 1º-A do art. 26 da Lei nº 9.427/1996 (“Desconto no Uso do Fio”).

Segundo o TCU, os critérios regulatórios vigentes não são eficazes para inibir o fracionamento de empreendimentos com vistas à obtenção do Desconto no Uso do Fio, o que onera os consumidores que arcarão com tal subsídio.

Ao concordar com tal entendimento, a ANEEL decidiu, em relação às outorgas já emitidas, (i) pela não aplicação retroativa da futura regulamentação do Desconto no Uso do Fio, ainda pendente de elaboração, face aos princípios da segurança jurídica e presunção de boa-fé dos administrados; e (ii) determinou a realização de Campanha de Fiscalização em relação ao cumprimento das normas vigentes à época da concessão das outorgas.

Em relação às outorgas em discussão, a ANEEL decidiu (i) instaurar a Consulta Pública n° 13/2024 para discutir as opções regulatórias para a aplicação do Desconto no Uso do Fio; (ii) aprovar procedimento para emissão de outorgas condicionadas, cuja percepção do Desconto no Uso do Fio dependerá de ulterior regulamentação; e (iii) estabelecer que os requerentes de pedidos protocolados até 02/03/2022 ainda pendentes de instrução encaminhem à Agência, até 03/06/2024, Termo de Declaração de Prosseguimento da Autorização (“TDPA”) ou Termo de Declaração de Suspensão da Autorização (“TDSA”), sob pena de indeferimento dos pedidos.

Para mais informações, consulte os profissionais da área de Sustentabilidade Corporativa do GSGA.

ITR: entenda o que é, como funciona e como é calculado

Principais características do Imposto Territorial Rural e discussões na esfera judicial.

O Imposto sobre a Propriedade Territorial Rural – ITR é um tributo de competência da União Federal previsto no art. 153, VI, da Constituição Federal de 1988 e instituído pela Lei 9.393/96.

Apresentaremos neste artigo suas principais características e discussões na esfera judicial.

Qual o fato gerador do ITR?

O ITR incide sobre a propriedade, a posse a qualquer título (inclusive usufruto) ou domínio útil de imóvel rural no dia 1º de janeiro de cada ano, sendo devido pela pessoa natural ou jurídica que detenha tal condição sobre o imóvel rural.

A Constituição Federal prevê que o imposto não incide sobre pequenas glebas rurais (art. 153, § 4º), cuja regulamentação é feita pela Lei nº 9.393/96 (art. 2º).

Qual a base de cálculo do ITR?

O cálculo do ITR é realizado sobre o valor da Terra Nua Tributável, devendo-se, portanto, considerar que nem toda área do imóvel será tributada.

O Valor da Terra Nua – VTN é obtido mediante a exclusão dos valores de benfeitorias, culturas, pastagens cultivadas e florestas plantadas, do valor total do imóvel.

Para a obtenção da área tributável deve-se excluir da área total do imóvel rural as áreas (i) de reserva legal e de reserva permanente; (ii) de interesse ecológico; (iii) de servidão ambiental; (iv) cobertas por florestas nativas em regeneração; e (v) alagadas para reservatórios de energia elétrica.

Apurada a área tributável, seu percentual em relação à área total será multiplicado pelo VTN, chegando-se à base de cálculo do tributo.

Quais são as alíquotas do ITR?

O legislador estabeleceu alíquotas progressivas, levando em consideração dois fatores: (i) área total do imóvel; e (ii) grau de utilização do imóvel.

Os imóveis rurais menores possuem alíquotas sensivelmente inferiores aos das grandes propriedades rurais. As alíquotas variam ainda conforme o grau de utilização do imóvel, com o intuito de se evitar a manutenção de propriedades improdutivas.

Nesta sistemática as alíquotas variam entre 0,03% e 20%, conforme tabela prevista na Lei. Os imóveis rurais de até 50 hectares podem ter alíquotas entre 0,03% e 1%, conforme o grau de utilização oscila entre “acima de 80%” e “até 30%”. Já os imóveis rurais com área total acima de 5 mil hectares têm alíquota mínima de 0,45% e máxima de 20%, conforme grau de utilização.

Assim, para a obtenção da alíquota, o contribuinte deve verificar o tamanho total de sua propriedade, e também seu grau de utilização, que é obtido mediante a verificação da área efetivamente utilizada para plantio, pastagem para pecuária, exploração extrativa e exploração de atividades granjeiras/aquícola, aferida percentualmente em relação à área aproveitável do imóvel rural (área tributável, excluídas as áreas de benfeitorias úteis e necessárias).

Quais são as principais normas que regulamentam o ITR?

As principais normas que disciplinam o ITR são a Constituição Federal (arts. 153, VI e §4º, e 158, I), o CTN (arts. 28 a 31), as Leis nº 9.393/96 e nº 11.250/05, o Decreto nº 4.382/02, o Decreto-Lei nº 57/66 e, no plano da Receita Federal, as Instruções Normativas nº 256/02 e nº 1.877/19.

Existem isenções ao Imposto Territorial Rural?

A Lei nº 9.393/96 prevê hipóteses de imóveis isentos do ITR, como os assentamentos de programa oficial de reforma agrária e as áreas ocupadas por remanescentes de comunidades de quilombos, desde que atendidas as condições previstas na lei (art. 3º e 3º-A).

O ITR é estadual, municipal ou federal?

O ITR é um tributo de competência da União Federal (art. 153, VI, da CF), mas com a possibilidade de ter a sua fiscalização e cobrança assumida pelos Municípios que assim desejarem, mediante a celebração de convênio com a União Federal (153, §4º, II, da CF).

Qual é a destinação da receita da arrecadação do ITR?

A Constituição Federal prevê no art. 158, II, que 50% da arrecadação do ITR será destinado ao Município em que o imóvel estiver situado, exceto na hipótese de o Município exercer a opção de fiscalizar e cobrar o ITR mediante convênio com a União, situação em que 100% da arrecadação do ITR permanecerá com o Município.

Como é a forma de recolhimento do tributo? Qual a sua periodicidade?

O contribuinte deve transmitir anualmente a Declaração de ITR (DITR), que é composta por dois documentos:

• Documento de Informação e Atualização Cadastral do Imposto sobre a Propriedade Territorial Rural (DIAC), que contém as informações cadastrais do imóvel; e

• Documento de Informação e Apuração do ITR (Diat), que contém as informações necessárias à apuração do imposto.

O prazo para entrega da DITR é fixado anualmente pela Receita Federal, por meio de Instrução Normativa, e geralmente se estende de meados de agosto até o final de setembro.

O imposto pode ser recolhido em até 4 quotas, sendo a primeira recolhida até o último dia útil do prazo de entrega da DITR e as demais recolhidas nos meses subsequentes, com correção pela SELIC (art. 12 da Lei nº 9.393/96).

Quais são as principais críticas ao tributo?

Uma das principais críticas diz respeito à fiscalização realizada por alguns municípios. A Instrução Normativa nº 1877/19 prevê que o valor da terra nua, para fins de arbitramento da base de cálculo do ITR, será fornecido pelos municípios ou pelo Distrito Federal. Esta informação é inserida anualmente no Sistema de Preços de Terras (SIPT). Ocorre que muitos municípios informam valores fora da realidade de mercado ou valores que consideram o valor de mercado da propriedade toda (e não apenas o valor da terra nua). Nesta situação, em caso de fiscalização ou autuação, cabe ao proprietário comprovar o VTN correto por meio de laudo de avaliação.

Outra crítica comum ao ITR diz respeito à sua alíquota que pode chegar a 20%. Este aspecto é justificado pela função extrafiscal do ITR, obedecendo à lógica de quanto mais se usa e investe na propriedade, menos se paga de imposto. A alíquota de 20% se aplica apenas a imóveis superiores a 5.000 hectares com grau de utilização inferior a 30%. Se este mesmo imóvel tiver grau de utilização entre 50% e 60%, por exemplo, a alíquota do ITR será de 6,4%, em linha com a função social que o imposto possui.

Quais são as principais discussões judiciais do ITR?

As principais discussões judiciais envolvendo o ITR são as seguintes:

• Desnecessidade de averbação do Ato Declaratório Ambiental (ADA) na matrícula do imóvel para fins de isenção do ITR: o STJ pacificou que, para as áreas de preservação permanente, é desnecessária a averbação do ADA na matrícula do imóvel para fins de isenção do ITR – orientação seguida pelo CARF, conforme notícia do JOTA; contudo, para a área de reserva legal, esta averbação é exigida.

• Incidência de ITR em imóvel situado em área urbana, mas utilizado em exploração rural: o STJ pacificou, no Tema nº 174 dos Recursos Repetitivos, que “não incide IPTU, mas ITR, sobre imóvel localizado na área urbana do Município, desde que comprovadamente utilizado em exploração extrativa, vegetal, agrícola, pecuária ou agroindustrial (art. 15 do DL 57/1966)”.

• Descaracterização da natureza jurídica dos imóveis urbanos ou rurais, com base em atos do INCRA, Secretaria do Patrimônio da União (SPU) e dos Municípios, por meio do Plano Diretor de Desenvolvimento;

• Legitimidade passiva do promitente comprador: o STJ decidiu, no Tema nº 209 dos Recursos Repetitivos, que “o promitente vendedor é parte legítima para figurar no polo passivo da execução fiscal que busca a cobrança de ITR nas hipóteses em que não há registro imobiliário do ato translativo de propriedade”.

*Artigo publicado originalmente no JOTA.

Boletim Semanal: Direto de Brasília

1. PODER EXECUTIVO

1.1 Norma publicada:

1.1.1 Lei Nº 14.859, de 22 de maio de 2024, que altera a Lei nº 14.148, de 3 de maio de 2021, para estabelecer alíquotas reduzidas no âmbito do Programa Emergencial de Retomada do Setor de Eventos – Perse; e revoga dispositivo da Medida Provisória nº 1.202, de 28 de dezembro de 2023.

1.2 O Conselho Administrativo de Recurso Fiscais (CARF) publicou a Portaria CARF nº 808, de 16 de maio de 2024 que altera a Portaria CARF/MF Nº 709, de 30 de abril de 2024, que regulamenta adequação da distribuição do acervo de processos entre as turmas ordinárias e extraordinárias e a implantação das turmas ordinárias criadas no novo RICARF.

1.3 A Receita Federal do Brasil (RFB) publicou a Portaria RFB nº 421, de 21 de maio de 2024 que prorroga o prazo de entrega da Escrituração Contábil Digital – ECD e da Escrituração Contábil Fiscal – ECF para contribuintes domiciliados nos municípios enumerados no Anexo Único da Portaria RFB nº 415, de 6 de maio de 2024, localizados no Estado do Rio Grande do Sul.

1.4 A Receita Federal do Brasil (RFB) publicou a Portaria RFB nº 423, de 22 de maio de 2024 que prorroga prazos para pagamento de tributos federais, inclusive parcelamentos, e para cumprimento de obrigações acessórias, e suspende prazos para a prática de atos processuais no âmbito da Secretaria Especial da Receita Federal do Brasil, para contribuintes domiciliados nos municípios de Rio Grande e São Lourenço do Sul, localizados no Estado do Rio Grande do Sul.

1.5 A Receita Federal do Brasil (RFB) publicou a Instrução Normativa RFB nº 2.195, de 23 de maio de 2024 que disciplina a habilitação e a fruição do benefício fiscal concedido no âmbito do Programa Emergencial de Retomada do Setor de Eventos – Perse.

2. PODER JUDICIÁRIO

2.1 Nesta última quarta-feira, dia 22/05, a Primeira Seção do Superior Tribunal de Justiça (STJ) finalizou o julgamento dos seguintes casos repetitivos:

2.1.1 REsp 2003509, REsp 2004215 e REsp 2004806: Tema 1176 – Definir se são eficazes os pagamentos de FGTS, realizados na vigência da redação do art. 18 da Lei 8.036/1990 dada pela Lei 9.491/1997, diretamente ao empregado, em decorrência de acordo celebrado na Justiça do Trabalho, ao invés de efetivados por meio de depósitos nas contas vinculadas do titular.

Tese fixada: “São eficazes os pagamentos de FGTS realizados diretamente ao empregado, após o advento da Lei 9.491/1997, em decorrência de acordo homologado na Justiça do Trabalho. Assegura-se, no entanto, a cobrança de todas as parcelas incorporáveis ao fundo, consistente em multas, correção monetária, juros moratórios e contribuição social, visto que a União Federal e a Caixa Econômica Federal não participaram da celebração do ajuste na via laboral, não sendo por ele prejudicadas (art. 506, CPC)”.

2.1.2 REsp 2045191 e REsp 2045193: Tema 1217 – Possibilidade de cancelamento de precatórios ou Requisições de Pequeno Valor (RPV) federais, no período em que produziu efeitos jurídicos o art. 2º da Lei 13.463/2017, apenas em razão do decurso do prazo legal de dois anos do depósito dos valores devidos, independentemente de qualquer consideração acerca da existência ou inexistência de verdadeira inércia a cargo do titular do crédito.

Tese fixada: “É válido o ato jurídico de cancelamento automático de precatórios ou requisições federais de pequeno valor realizados entre 06/07/2017 (data da publicação da Lei 13.463/2017) e 06/07/2022 (data da publicação da ata da sessão de julgamento da ADI 5.755/DF), nos termos do art. 2º, caput, e § 1º, da Lei 13.463/2017, desde que caracterizada a inércia do credor em proceder ao levantamento do depósito pelo prazo legalmente estabelecido (dois anos). É ilegal esse mesmo ato se circunstâncias alheias à vontade do credor impediam, ao tempo do cancelamento, o levantamento do valor depositado”.

3. PODER LEGISLATIVO

3.1 A Comissão de Indústria, Comércio e Serviços da Câmara dos Deputados aprovou, nesta quinta-feira, dia 23/05, o Projeto de Lei Complementar (PLP nº 35/23), isentando microempresas com receita bruta anual até R$ 96 mil dos impostos do Simples Nacional por cinco anos. O relator, deputado Jorge Goetten (PL-SC), destacou que a medida alivia os pequenos negócios afetados pela pandemia. O autor, deputado José Medeiros (PL-MT), espera que a isenção auxilie na geração de empregos e renda. O projeto, que altera o Estatuto da Micro e Pequena Empresa, ainda será analisado por outras comissões antes de ir ao Plenário.

Este boletim também está disponível no Spotify. Clique aqui para ouvir.

Boletim Semanal: Direto de Brasília

1. PODER EXECUTIVO

1.1 Norma publicada:

1.1.1 Lei Complementar nº 207, de 16 de maio de 2024 que dispõe sobre o Seguro Obrigatório para Proteção de Vítimas de Acidentes de Trânsito (SPVAT).

1.2 Nesta quinta-feira, dia 15/05, a Procuradoria-Geral da Fazenda Nacional (PGFN) e a Receita Federal do Brasil (RFB) publicaram o Edital nº 4/2024, que torna pública a proposta para adesão à transação no contencioso tributário de relevante e disseminada controvérsia jurídica. Poderão ser incluídos na transação por adesão no contencioso tributário de relevante e disseminada controvérsia jurídica os débitos decorrentes de exclusões de incentivos e benefícios fiscais ou financeiros referentes ao ICMS da base de cálculo do IRPJ/CSLL, feitas em desacordo com o art. 30 da Lei nº 12.973/2014.

1.3 A Receita Federal do Brasil (RFB) publicou a Instrução Normativa RFB nº 2.194, de 16 de maio de 2024, que altera a Instrução Normativa RFB nº 2.121, de 15 de dezembro de 2022, que consolida as normas sobre a apuração, a cobrança, a fiscalização, a arrecadação e a administração da Contribuição para o PIS/Pasep, da Cofins, da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação.

2. PODER JUDICIÁRIO

2.1 O Supremo Tribunal Federal (STF) publicou a Resolução nº 831, de 09 de maio de 2024, que prorroga, até o dia 31 de maio, a suspensão dos prazos processuais dos feitos de que sejam parte o Estado do Rio Grande do Sul ou seus Municípios, bem como aqueles que sejam oriundos das varas e tribunais sediados no Estado ou cujas partes estejam representadas exclusivamente por advogados inscritos na Seccional da OAB/RS.

2.2 O Superior Tribunal de Justiça (STJ) publicou a Resolução STJ/GP nº 11/2024, que também prorroga, até o dia 31 de maio, a suspensão dos prazos processuais dos feitos de que sejam parte o Estado do Rio Grande do Sul ou seus Municípios, bem como aqueles que sejam oriundos das varas e tribunais sediados no Estado ou cujas partes estejam representadas exclusivamente por advogados inscritos na Seccional da OAB/RS.

3. PODER LEGISLATIVO

3.1 A comissão temporária do Senado Federal, criada para analisar mudanças na legislação administrativa e tributária, recebeu, no dia 16/05, os relatórios sobre os Projetos de Lei que visam desburocratizar, modernizar e reduzir a quantidade de processos que tramitam na Justiça e na administração pública.

3.1.1 Os relatórios versam sobre o Código de Defesa do Contribuinte (PLP nº 125/2022), que estabelece normas gerais sobre os direitos, garantias, deveres e procedimentos aplicáveis à relação jurídica do contribuinte com a Fazenda Pública das três esferas de governo (federal, estadual, municipal, além do Distrito Federal); a Nova Execução Fiscal (PL nº 2.488/2022) que altera as regras sobre a cobrança de dívida ativa; a Arbitragem em divergências tributárias (PL 2.486/2022); os Métodos Alternativos de solução de litígio, como a transação (PLP nº 124/2022); o Processo Administrativo (PL nº 2.481/2022) e, por fim, o Processo Tributário (PL nº 2.483/2022).

Este boletim também está disponível no Spotify. Clique aqui para ouvir.

Transação tributária: PGFN lança novas transações com descontos de até 100% de juros e multa

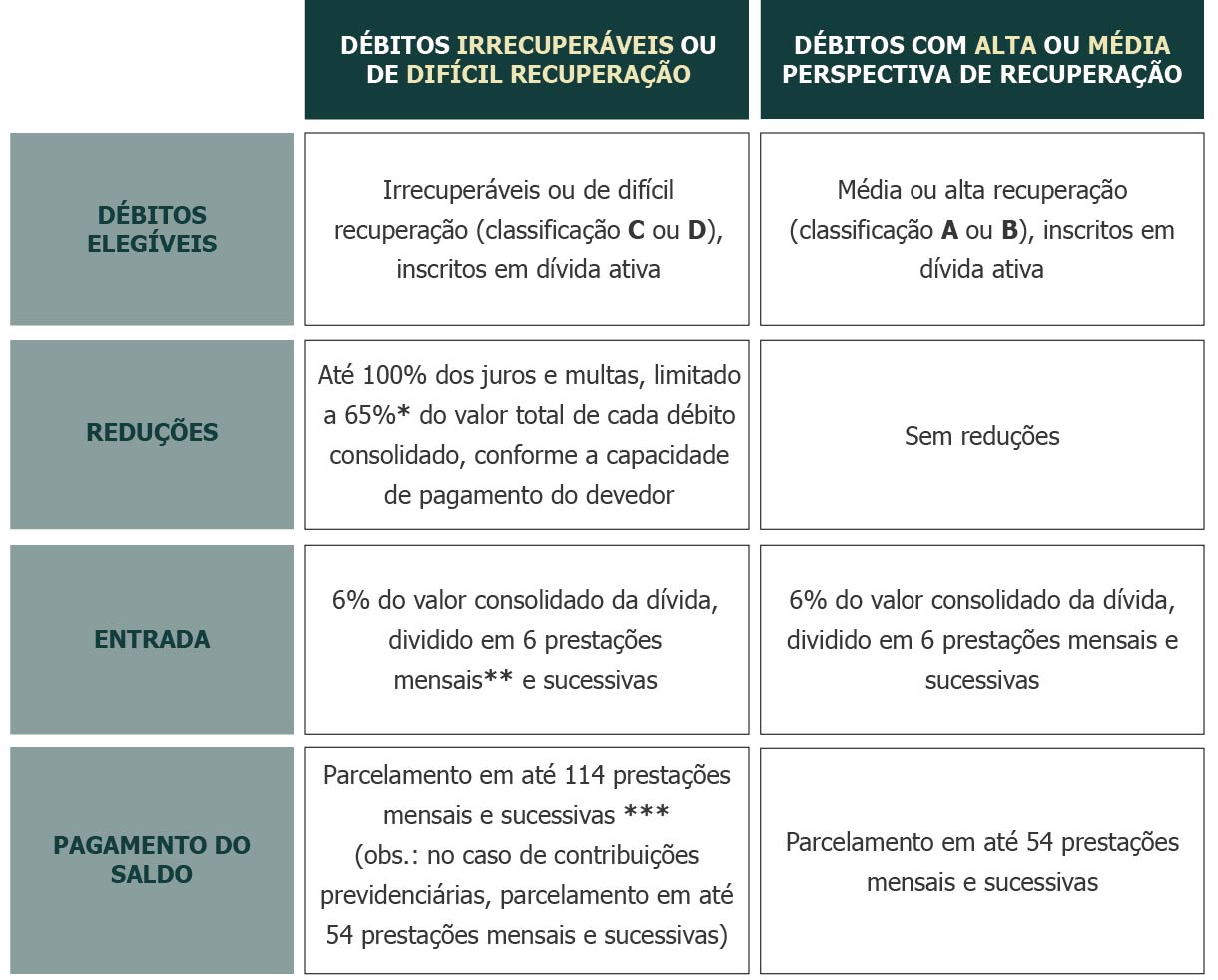

No dia 13/05/2024, a PGFN publicou o Edital PGDAU 02/2024, que prevê novas modalidades de transação tributária para débitos inscritos em dívida ativa. As adesões podem ser feitas até 30 de agosto de 2024.

Podem ser negociados débitos com valor de até R$ 45 milhões que estejam inscritos em dívida ativa, incluídos débitos em fase de Execução Fiscal ou com parcelamento rescindido. Os descontos previstos podem chegar a 100% de juros e multa.

As modalidades e condições para negociação são as seguintes:

❯ Transação conforme a capacidade de pagamento do sujeito passivo

Nas transações que envolvem pessoa física, microempresa, empresa de pequeno porte, Santas Casas de Misericórdia, sociedades cooperativas, organizações da sociedade civil ou instituições de ensino, as condições ficam alteradas para:

* desconto máximo de até 70% do valor total de cada débito consolidado.

** parcelamento da entrada em até 12 prestações mensais e sucessivas.

*** parcelamento do saldo devedor em até 133 prestações mensais (exceto contribuições previdenciárias, cujo saldo devedor continua limitado a 54 meses).

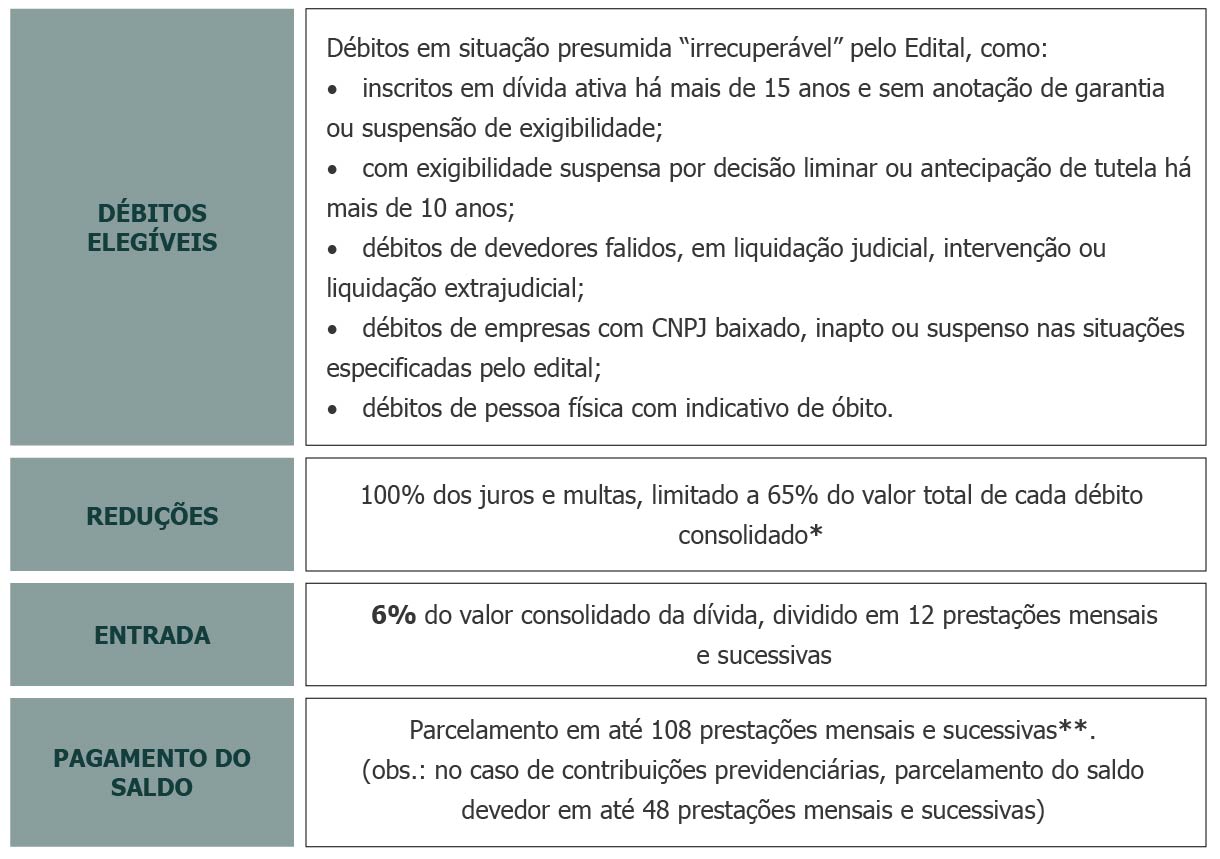

❯ Transação de débitos presumidos “irrecuperáveis”

Nas transações que envolvem pessoa física, microempresa, empresa de pequeno porte, Santas Casas de Misericórdia, sociedades cooperativas, organizações da sociedade civil ou instituições de ensino, as condições ficam alteradas para:

* desconto máximo de até 70% do valor total de cada débito consolidado.

** parcelamento do saldo devedor em até 133 prestações mensais (exceto contribuições previdenciárias, cujo saldo devedor continua limitado a 48 meses).

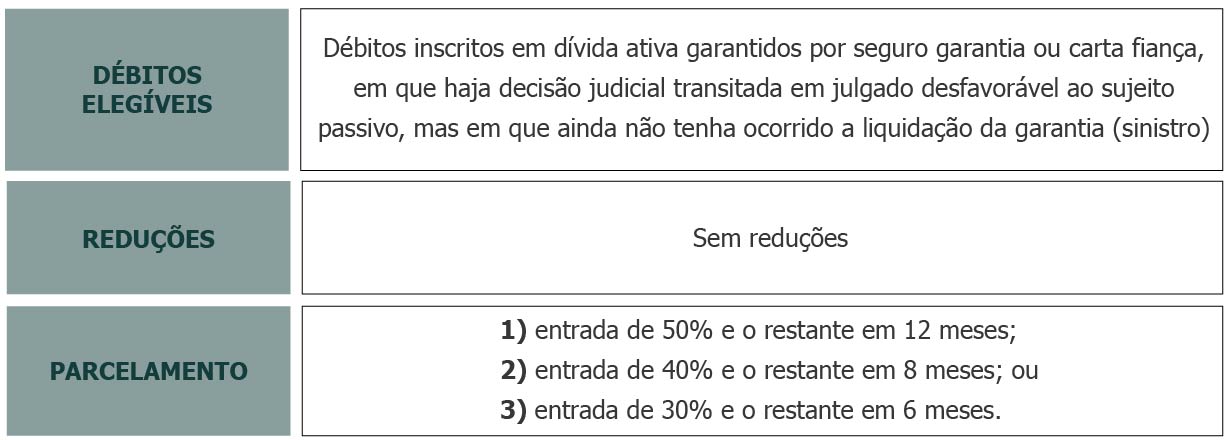

❯ Transação de débitos garantidos por seguro garantia ou carta fiança

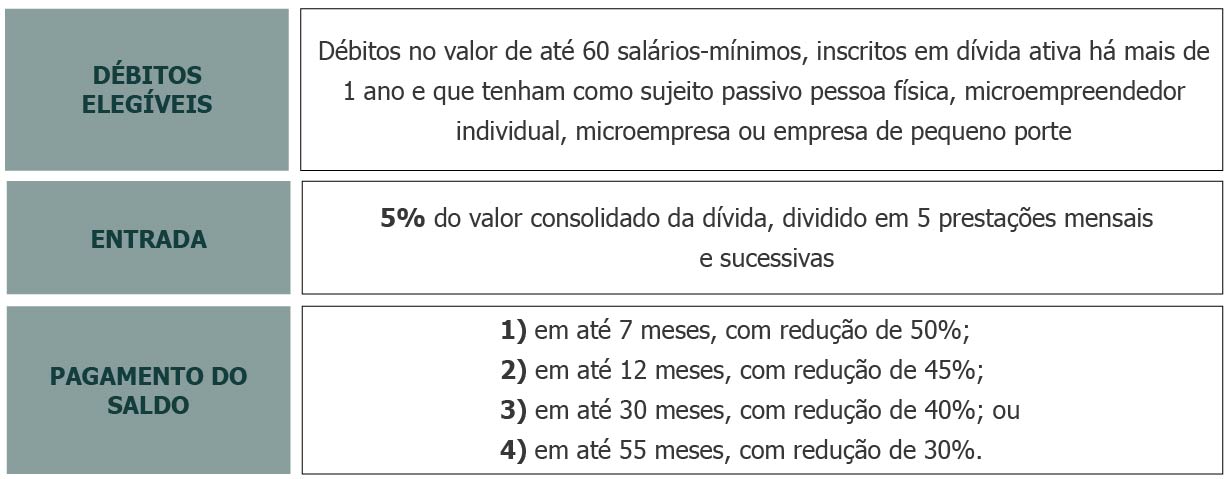

❯ Transação de débitos de pequeno valor

Para mais informações, consulte os profissionais da área Tributária do GSGA.