1. PODER EXECUTIVO FEDERAL

1.1 A Presidência da República editou a Medida Provisória (MP) nº 987/2020 que altera a Lei nº 9.440/1997, que estabelece incentivos fiscais para o desenvolvimento regional (crédito presumido do Imposto sobre Produtos Industrializados – IPI e outros), e determina que os novos projetos das empresas descritas no art. 11-C desta Lei deverão ser apresentados até 31 de agosto de 2020 e deverão atender aos valores mínimos de investimentos realizados pela empresa habilitada na região incentivada no período de 1º de janeiro de 2021 a 31 de dezembro de 2025, na forma estabelecida pelo Poder Executivo Federal.

1.2 A Procuradoria-Geral da Fazenda Nacional (PGFN) editou a Portaria/PGFN nº 15.413/2020 que altera a Portaria/PGFN nº 7.821/2020, para prorrogar a suspensão temporária de medidas de cobrança administrativa da dívida ativa da União até 31/07/2020, e a Portaria/PGFN nº 9.924/2020, para prorrogar o prazo de adesão à transação extraordinária até 31/07/2020, em função dos efeitos da pandemia causada pela Covid-19 na capacidade de geração de resultado dos devedores inscritos em Dívida Ativa da União.

1.3 A Secretaria da Receita federal do Brasil (SRFB) editou a Portaria/RFB nº 1.087/2020 que altera a Portaria/RFB nº 543/2020, que suspende até o dia 31/07/2020 os prazos para prática de atos processuais e os procedimentos administrativos que especifica, no âmbito da Secretaria Especial da Receita Federal do Brasil (SRFB).

1.4 A Coordenação-Geral de Tributação da Secretaria da Receita Federal do Brasil (SRFB) publicou a Solução de Consulta nº 88/2020 que exara entendimento de que a sociedade unipessoal de advocacia, devidamente constituída e registrada na Ordem dos Advogados do Brasil (OAB), deve ter o mesmo tratamento tributário conferido às demais pessoas jurídicas.

1.5 O Conselho Administrativo de Recursos Fiscais (CARF) editou a Portaria/CARF nº 260/2020 que disciplina a proclamação de resultados de julgamento no CARF em caso de empate com utilização, ou não, de voto de qualidade nas hipóteses que especifica.

2. PODER JUDICIÁRIO FEDERAL

2.1 Em razão das férias forenses, os prazos processuais no Supremo Tribunal Federal (STF) ficarão suspensos de 2 a 31 de julho de 2020, conforme a Resolução 687/2020, editada pelo presidente do Tribunal, Ministro Dias Toffoli.

2.2 Em sessão administrativa eletrônica encerrada no dia 01/07/2020, os Ministros do Supremo Tribunal Federal (STF) aprovaram alterações no Regimento Interno da Corte (RISTF) e na Resolução 642/2019 sobre os seguintes temas: quórum em sessão virtual; atribuições do Presidente da Corte; publicação de acórdão; pedidos de vista; e repercussão geral. Dentre estas, uma das principais alterações é que o STF passará a computar a falta de manifestação nos julgamentos virtuais como abstenção.

2.3 Concluído o julgamento do Recurso Extraordinário (RE) nº 587.108 em sessão virtual, o Plenário do STF fixou a tese de que “em relação às contribuições ao PIS/Cofins, não viola o princípio da não-cumulatividade a impossibilidade de creditamento de despesas ocorridas no sistema cumulativo, pois os créditos são presumidos e o direito ao desconto somente surge com as despesas incorridas em momento posterior ao início da vigência do regime não-cumulativo”.

2.4 O STF concluiu a o julgamento virtual do RE 596.832, sobre a restituição do recolhimento a maior de PIS e COFINS no regime de substituição tributária e, por maioria e nos termos do voto do relator Min. Marco Aurélio, deu provimento ao recurso do contribuinte e fixou a tese: “É devida a restituição da diferença das contribuições para o Programa de Integração Social – PIS e para o Financiamento da Seguridade Social – Cofins recolhidas a mais, no regime de substituição tributária, se a base de cálculo efetiva das operações for inferior à presumida”.

2.5 O STF concluiu o julgamento do RE 784.439, sobre a taxatividade da lista de serviços para incidência do ISS e, por maioria e nos termos do voto da relatora Min. Rosa Weber, não conheceu o recurso interposto contra acórdão do STJ e conheceu parcialmente daquele interposto contra acórdão do TJAL, mas negou-lhe provimento nesta parte. E fixou-se a seguinte tese: “É taxativa a lista de serviços sujeitos ao ISS a que se refere o art. 156, III, da Constituição Federal, admitindo-se, contudo, a incidência do tributo sobre as atividades inerentes aos serviços elencados em lei em razão da interpretação extensiva”.

2.6 O STF conclui o julgamento do RE 607.642, sobre a majoração da contribuição ao PIS por medida provisória e, por maioria e nos termos do voto do relator Min. Dias Toffoli, negou provimento ao recurso do contribuinte e fixou a seguinte tese: “Não obstante as Leis nº 10.637/02 e 10.833/03 estejam em processo de inconstitucionalização, é ainda constitucional o modelo legal de coexistência dos regimes cumulativo e não cumulativo, na apuração do PIS/Cofins das empresas prestadoras de serviços”.

2.7 O STF concluiu o julgamento virtual RE 587.108, sobre a compensação de créditos calculados com base nos valores dos bens e mercadorias em estoque, no momento da transição da sistemática cumulativa para a não-cumulativa da contribuição para o PIS e da COFINS. Por unanimidade, o STF negou provimento ao recurso da contribuinte e fixou a seguinte tese: “Em relação às contribuições ao PIS/COFINS, não viola o princípio da não-cumulatividade a impossibilidade de creditamento de despesas ocorridas no sistema cumulativo, pois os créditos são presumidos e o direito ao desconto somente surge com as despesas incorridas em momento posterior ao início da vigência do regime não-cumulativo”.

2.8 O STF concluiu o julgamento virtual do RE 599.316, sobre a limitação temporal para o aproveitamento de créditos de PIS e COFINS e, por maioria, negou provimento ao recurso da Fazenda Nacional, mantendo inalterada a decisão recorrida nos termos do voto do relator Min. Marco Aurélio e fixou a seguinte tese: “Surge inconstitucional, por ofensa aos princípios da não cumulatividade e da isonomia, o artigo 31, cabeça, da Lei nº 10.865/2004, no que vedou o creditamento da contribuição para o PIS e da COFINS, relativamente ao ativo imobilizado adquirido até 30 de abril de 2004”.

2.9 A posse dos ministros Humberto Martins e Jorge Mussi nos cargos de Presidente e Vice-Presidente do Superior Tribunal de Justiça (STJ) para o biênio 2020-2022 está agendada para o dia 27 de agosto, às 17h. A cerimônia será realizada por videoconferência, com transmissão ao vivo pelo canal do STJ no YouTube.

2.10 Os prazos processuais no Superior Tribunal de Justiça (STJ) estarão suspensos entre 2 e 31 de julho de 2020, em razão das férias forenses. A suspensão foi determinada pela Portaria STJ/GP 210/2020, publicada no último dia 09/06/2020.

2.11 O Plenário do Superior Tribunal de Justiça vai se reunir por videoconferência na primeira semana de agosto de 2020, após o recesso forense, para definir se retomará os julgamentos presenciais. O anúncio foi feito pelo Presidente da Corte, ministro João Otávio de Noronha, em sessão da Corte Especial desta quarta-feira, dia 01/07/2020.

2.12 No julgamento do Recurso Especial (REsp) nº 1.767.945/PR (Tema 1003), a 1ª Seção do Superior Tribunal de Justiça (STJ) definiu que o marco inaugural de incidência da correção monetária no ressarcimento administrativo de créditos tributários escriturais de PIS/COFINS ocorre somente após o prazo legal de 360 dias de que dispõe o fisco para a análise do pedido.

2.13 No julgamento do Recurso Especial (REsp) nº 1.836.364, o Superior Tribunal de Justiça (STJ) decidiu que na hipótese de contribuintes acometidos por doenças classificadas como graves, o direito à isenção de Imposto de Renda não pode ser afastado pela falta de atualidade do quadro clínico que gerou o benefício, nos termos do Enunciado nº 267 da Súmula do STJ.

2.14 A Presidência do Tribunal Regional Federal da 1ª Região editou a Resolução Presi nº 10468182, que prorroga o regime de plantão extraordinário no Tribunal até o dia 02 de agosto de 2020 e estabelece medidas para a retomada de serviços presenciais.

3. PODER LEGISLATIVO

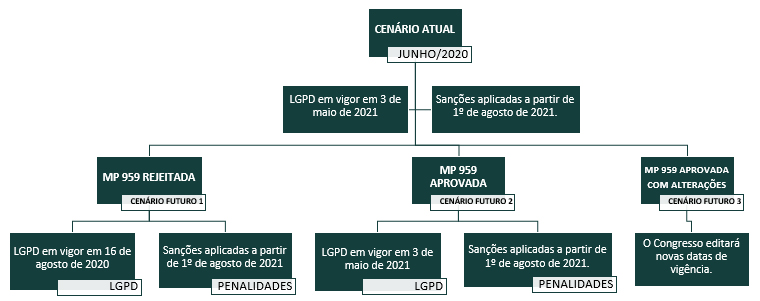

3.1 O Deputado Federal Zé Vitor (PL-MG) apresentou novo parecer à Medida Provisória (MP) nº 944/2020, que abriu linha de crédito para financiar a folha de pagamento das empresas. O parlamentar retirou a alteração do art. 18 da Lei nº 10.684/2003, que elevava para 7,6% a alíquota da COFINS devida pelas instituições financeiras. O relator explicou que foi convencido a tratar deste tema em outra proposição legislativa.

3.2 O plenário da Câmara dos Deputados aprovou a Medida Provisória (MP) nº 931/2020, sobre o funcionamento das assembleias de sócios e votação a distância em sociedades anônimas. Os destaques da oposição foram todos rejeitados. E o texto seguiu para análise do Senado.