1.PODER EXECUTIVO FEDERAL

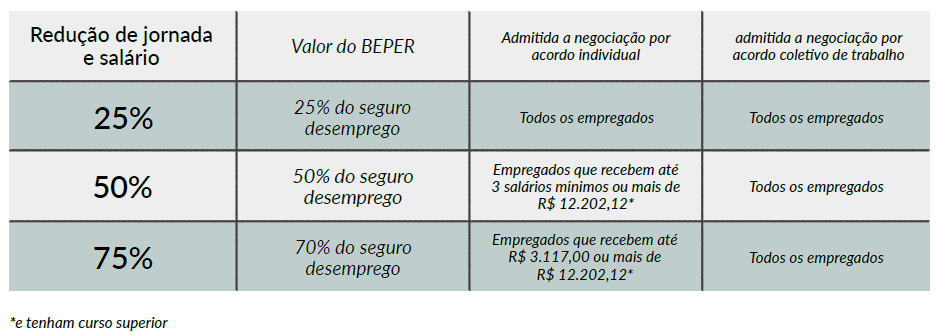

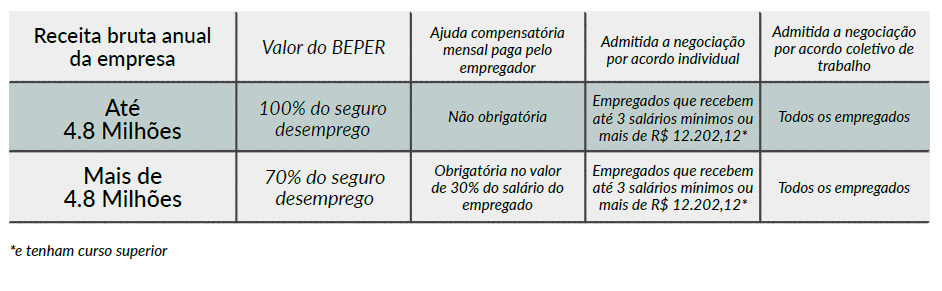

1.1 A Presidência da República editou a Medida Provisória (MP) nº 959/2020, a qual operacionaliza o pagamento do Benefício Emergencial de Preservação do Emprego e da Renda e do benefício emergencial mensal de que trata a MP nº 936/2020, e prorroga para 03 de maio de 2021 o início da vigência da Lei nº 13.709/2018, que estabelece a Lei Geral de Proteção de Dados Pessoais – LGPD.

1.2 O Ministério do Desenvolvimento Regional (MDR) editou a Portaria nº 1.200/2020 que reconhece o estado de calamidade pública no estado de Alagoas.

1.3 A Receita Federal publicou nesta terça-feira, 28/04/2020, a Instrução Normativa nº 1.942/2020 dispondo sobre a forma de apuração da Contribuição Social sobre o Lucro Líquido aplicável a bancos de qualquer espécie e agências de fomento. A instrução normativa se faz necessária por conta da Emenda Constitucional nº 103/2019, que aumentou de 15% para 20% a alíquota da CSLL aplicada a estas instituições financeiras. Como a majoração da alíquota da CSLL ocorreu durante o período de apuração do tributo, que pode ser anual ou trimestral, a depender da opção do contribuinte, foi necessário estabelecer uma regra de transição para disciplinar a forma como a CSLL será apurada. A instrução normativa descreve as formas permitidas de apuração do tributo, de modo que a alíquota majorada não incorra sobre o resultado ajustado dos meses anteriores a março de 2020.

1.4 O Conselho Administrativo de Recursos Fiscais (CARF) editou a Portaria nº 10.786/2020, que regulamenta a realização de julgamento não presencial, por videoconferência ou tecnologia similar, nas Turmas Ordinárias e na Câmara Superior de Recursos Fiscais. Poderão ser julgados por videoconferência os processos de até R$ 1 milhão e aqueles com matérias sumuladas pelo CARF ou que tenham decisão definitiva do Superior Tribunal de Justiça (STJ) ou do Supremo Tribunal Federal (STF) na sistemática dos recursos repetitivo ou repercussão geral.

2. PODER JUDICIÁRIO FEDERAL

2.1 No julgamento do RE nº 647.885, o Supremo Tribunal Federal (STF) decidiu que é inconstitucional a suspensão de inscrição de advogado inadimplente com a respectiva anuidade cobrada por seccional da OAB.

2.2 Ao concluir o julgamento no Plenário Virtual do RE 593.824 (Tema 176), o STF negou provimento ao recurso extraordinário e fixou a seguinte tese: “A demanda de potência elétrica não é passível, por si só, de tributação via ICMS, porquanto somente integram a base de cálculo desse imposto os valores referentes àquelas operações em que haja efetivo consumo de energia elétrica pelo consumidor.”

2.3 Por unanimidade, o Plenário Virtual do STF negou provimento ao ARE 665.134 (Tema 520) nos termos do voto do relator Min. Fachin e fixou a seguinte tese: “O sujeito ativo da obrigação tributária de ICMS incidente sobre mercadoria importada é o Estado-membro no qual está domiciliado ou estabelecido o destinatário legal da operação que deu causa à circulação da mercadoria, com a transferência de domínio.”

2.4 Nessa semana, o STF divulgou o acórdão proferido nos autos do RE nº 1.258.934, que discute a constitucionalidade da Taxa Siscomex, no qual foi reafirmada a jurisprudência da Corte e se fixou a seguinte tese: “A inconstitucionalidade de majoração excessiva de taxa tributária fixada em ato infralegal a partir de delegação legislativa defeituosa não conduz à invalidade do tributo nem impede que o Poder Executivo atualize os valores previamente fixados em lei de acordo com percentual não superior aos índices oficiais de correção monetária.”

2.5 O Superior Tribunal de Justiça editou a Resolução STJ/GP nº 9/2020, que permite a realização de sessões de julgamento por videoconferência, em caráter excepcional, durante a pandemia da Covid-19.

2.6 No pedido de urgência formulado nos autos do Recurso Especial nº 1.856.637 perante o Superior Tribunal de Justiça (STJ), o ministro Napoleão Nunes, relator, liberou a penhora de uma empresa em razão da crise do Covid-19 e determinou que os valores desbloqueados sejam utilizados exclusivamente na quitação de salários e encargos. Em suma, a empresa alegou que está fechada e sem faturamento durante esta pandemia. O ministro relator do pedido destacou que a jurisprudência do STJ é orientada no sentido de que o parcelamento não é causa de desconstituição da penhora ocorrida anteriormente. Entretanto, destacou que a situação dos autos é completamente diferente, já que a penhora foi efetivada quando o crédito já estava suspenso em razão do parcelamento tributário.

2.7 O Tribunal Regional Federal da 1ª Região (TRF 1) editou a Resolução Presi nº 10164462 que, dentre outros, prorroga até o dia 15 de maio de 2020 a suspensão dos prazos de processos eletrônicos de que tratam a Resolução Presi nº 9985909 – esse prazo poderá ser reduzido ou ampliado a qualquer tempo. E mantém a suspensão dos prazos relacionados aos processos físicos enquanto perdurar o regime de Plantão Extraordinário.

2.8 O Tribunal de Justiça do Distrito Federal e Território (TJDFT) editou a Portaria Conjunta nº 50/2020 que estabelece a fluência normal dos prazos processuais relativos a processos eletrônicos a partir de 04 de maio de 2020 e a manutenção da suspensão dos prazos de processos físicos; autoriza a realização de audiências na 1ª instância por videoconferência; mantém as sessões de julgamentos em 2ª instância por meio virtual ou telepresencial; mantém a suspensão da realização presencial de atos processuais, ressalvadas as exceções admitidas.

3. DISTRITO FEDERAL

3.1 O Governador do Distrito Federal (GDF), no dia 29/04/2020, sancionou a Lei Complementar nº 968/2020, que institui a Lei de Defesa do Contribuinte e estabelece diversos básicos dos contribuintes; a proteção e a informação dos contribuintes; responsabilidade pela cobrança de tributos; definem as normas e práticas fiscais abusivas; regras sobre bancos de dados e cadastros fiscais; define regras sobre as notificações e intimações de contribuintes; e estabelece que os processos administrativos com prazos em dias adotará a contagem em dias úteis.