Discussões da reforma tributária e manutenção ou não da tributação reduzida sobre combustíveis devem movimentar o ano.

Todo início de ano é uma oportunidade para refletir sobre o ano que passou, sobre novos sonhos, e para o planejamento de mudanças e novos projetos. Para as empresas, isso não é muito diferente, pois a virada do ano implica em profundas reflexões sobre regimes tributários a escolher e sobre logística de operações para melhor aproveitamento de benefícios fiscais e cargas tributárias. Está também no radar das empresas a estruturação de planos e estratégias para a manutenção e criação das fontes de receita, incremento da lucratividade e o aprimoramento de procedimentos de governança corporativa e fiscal, LGPD, ESG, entre outros.

Mas o ano de 2023 será diferente, com novos temperos e expectativas.

Em meio às discussões da PEC da Transição, do teto de gastos, do orçamento secreto (julgado inconstitucional pelo STF), dentre outros assuntos polêmicos, já há movimentações importantes na esfera tributária que não podem ser ignoradas.

A primeira delas é o suspiro de retomada da discussão da reforma tributária, que é prioridade do novo governo federal, segundo o futuro ministro da Fazenda. Dentre as medidas já debatidas está a retomada de discussão dos projetos que já avançaram no Congresso Nacional nos últimos anos, em especial da PEC 45/2019.

Caso a mudança das regras tributárias da Constituição Federal venha a ser aprovada, haverá sensível alteração na tributação de operações de vendas de produtos e prestação de serviços, com a simplificação da apuração dos tributos e das obrigações acessórias correspondentes. A PEC 45/2009 prevê a criação do Imposto sobre Bens e Serviços (IBS), que substituirá o PIS, a Cofins, o IPI, o ISS e o ICMS, funcionando como verdadeiro “imposto sobre valor agregado”. Na prática, as empresas pagarão tributos sobre o valor que estão gerando para a economia na sua etapa do ciclo produtivo.

Embora haja a promessa de um período de transição de dez anos para a migração integral para o IBS, certamente as empresas já estarão diante de mudanças estruturais a serem implementadas. Isso porque atualmente muitas empresas têm suas atividades distribuídas estrategicamente em vários estados para um aproveitamento eficiente de benefícios fiscais e redução da carga tributária.

Outro movimento que deve ser observado com atenção é a manutenção da tributação reduzida sobre os combustíveis, que está inclusive sendo debatida no Conselho Nacional de Política Fazendária (Confaz), órgão no qual os estados discutem políticas relativas ao ICMS.

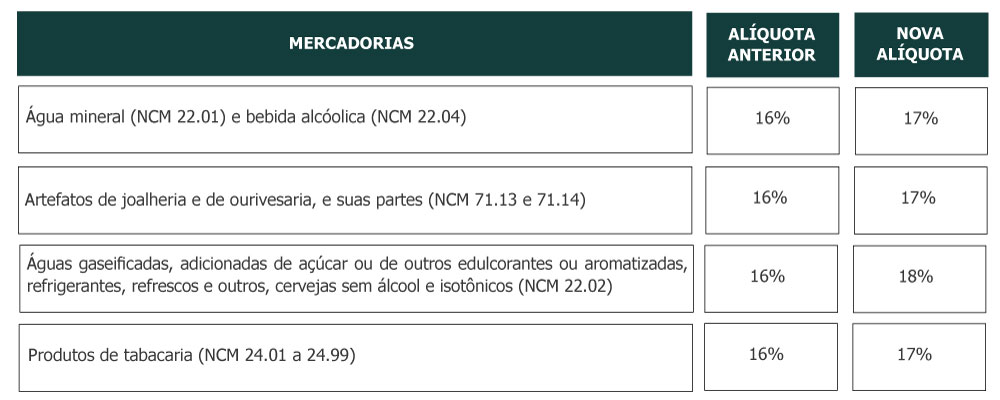

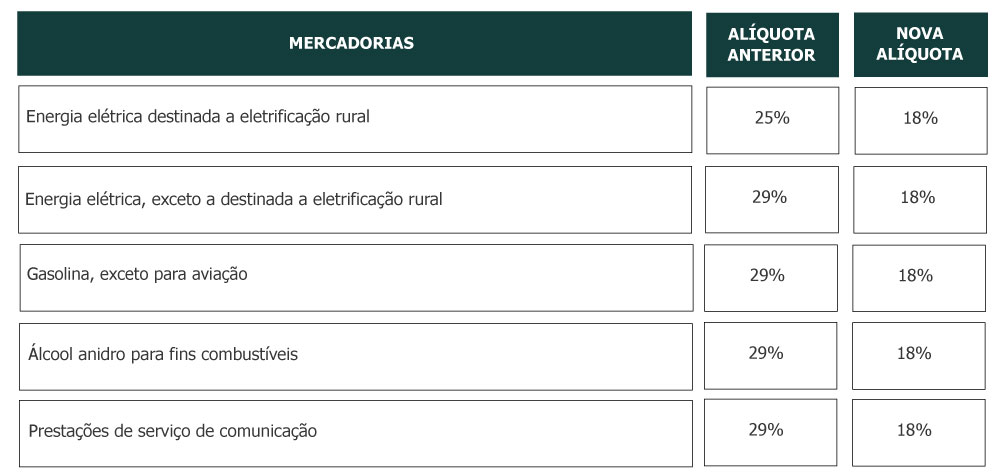

Tal medida tem impacto direto na arrecadação do ICMS dos estados, que já estão preparando medidas para suprir o déficit orçamentário. Veja-se, por exemplo, que o estado do Paraná já sancionou a Lei 21.308/2022, que majorou a alíquota do ICMS para 19% sobre algumas mercadorias, o que também está sendo realizado por outros estados (Rio de Janeiro, Alagoas, Amazonas, Pará, Piauí e Sergipe). Além do aumento da alíquota, os estados também estão implementando fundos que diminuem incentivos fiscais concedidos anteriormente, como é o caso do Funrep, também no Paraná.

Na esfera de regularização do pagamento de tributos em atraso, 2023 deverá ser bastante movimentado.

Nos últimos quatro anos, apesar de muita discussão no Legislativo e pressão por parte das empresas, não houve a edição de qualquer parcelamento federal especial, tal como os Refis, o Paes, o Paex, o Refis da Copa, dentre outros. Nestes parcelamentos, o contribuinte tinha a liberdade de parcelar débitos com descontos de multas e juros, com possibilidade de pagamento dos débitos com créditos acumulados, inclusive de prejuízo fiscal.

Há uma expectativa muito grande de que haja um retorno dos parcelamentos especiais, com a possibilidade, inclusive, de pagamento dos débitos com precatórios adquiridos de terceiros.

Quanto aos precatórios, em 2021 foi editada a Emenda Constitucional 113/21 prevendo a possibilidade de quitação de tributos com precatórios, e muito recentemente houve a sua regulamentação (Decreto 11.249/22 e Portaria AGU 73/2022). Assim, este mercado se movimentará bastante.

Além destas duas formas de quitação de tributos, espera-se também a intensificação das transações tributárias perante a Receita Federal e a Procuradoria Geral da Fazenda Nacional (para débitos inscritos em dívida ativa). Tais transações também permitem a regularização tributária, com diversos descontos e prazo para pagamento, e com possibilidade de negociação da forma de pagamento com o fisco (créditos, precatórios, imóveis, dentre outros).

Muito embora a transação seja mais aplicável a empresas com dificuldades financeiras, tem-se observado uma flexibilização das condições ao longo dos anos, pelo que se acredita que o próximo governo deve incluir mais pessoas e empresas dentre aqueles que podem buscar a regularização por esta modalidade.

Por fim, dentre as mudanças previstas para 2023, devem ficar no radar a eventual criação do Imposto sobre Grandes Fortunas e a criação do chamado Imposto Digital, que deve incidir sobre as transações eletrônicas e serviços digitais, que muito se intensificaram nos últimos anos. Seria o retorno da CPMF, mais modernizada?

A certeza que fica é de que 2023 será um ano de muitas mudanças, no qual veremos o empresário como um verdadeiro equilibrista com os pratos que o futuro os trará.

* Artigo publicado originalmente no Jota.