ADIs questionam a instituição do desempate pró-contribuinte no Conselho

No dia 23 de março o Supremo Tribunal Federal (STF) retoma a discussão sobre a constitucionalidade do desempate pró-contribuinte no Conselho Administrativo de Recursos Fiscais (Carf). A discussão é uma das mais relevantes em matéria tributária na Corte, já que vai definir a forma de desempate no tribunal administrativo. Dependendo do resultado e da eventual modulação, especialistas apontam como possíveis consequências um aumento do contencioso tributário judicial e até a revisão de casos já julgados no Carf.

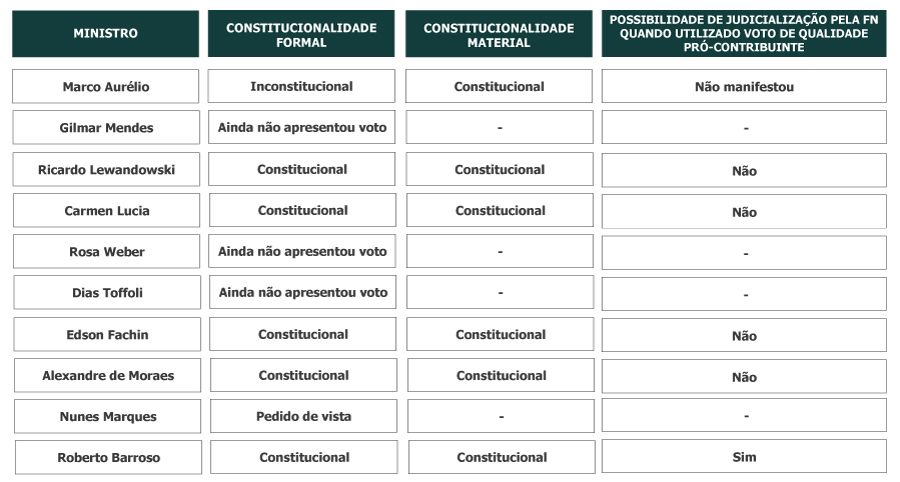

O tema consta nas ADIs 6.399, 6.403 e 6.415, cujo julgamento foi suspenso em junho, após pedido de vista do ministro Alexandre de Moraes. O placar no STF está empatado, com voto do relator, ex-ministro Marco Aurélio de Mello, pela inconstitucionalidade da regra de desempate vigente, e do ministro Luís Roberto Barroso, que considerou a regra constitucional, mas abriu a possibilidade de a Fazenda Nacional recorrer à Justiça em caso de derrota no Carf.

Antes do desempate pró-contribuinte, os empates no Carf eram decididos exclusivamente pelo voto de qualidade. Por essa regra, em caso de empate, o presidente da turma tinha direito a proferir o voto duplo. No entanto, em 2020 a Lei do Contribuinte Legal (Lei 13.988) acrescentou o artigo 19-E à Lei 10.522/02, prevendo que os empates seriam decididos a favor do contribuinte.

Após a alteração, o Ministério da Economia publicou ainda a Portaria 260, definindo que o desempate pró-contribuinte só se aplicaria aos casos de exigência de crédito tributário, por auto de infração ou lançamento da fiscalização. Aos demais tipos de processo, ainda se aplicaria o voto de qualidade. Ou seja, no momento, as duas regras estão sendo aplicadas simultaneamente no Carf. Caso o STF declare inconstitucional a alteração legislativa que instituiu o desempate pró-contribuinte, o voto de qualidade volta a ser a única regra no Carf.

Para tributaristas consultados pelo JOTA, ante o impacto e a delicadeza do tema, o Supremo precisa resguardar a segurança jurídica dos contribuintes. Uma das formas de fazê-lo seria modulando o alcance temporal da decisão, caso o desempate pró-contribuinte seja considerado inconstitucional. Desde que começou a ser aplicado, diversas teses nas quais prevalecia o entendimento pró-fisco foram revertidas em favor do contribuinte no tribunal administrativo. Caso a regra deixe de valer, essas decisões estariam em risco, segundo especialistas.

Os especialistas também veem com ressalvas parte do voto do ministro Barroso, do STF, que, ao declarar o desempate pró-contribuinte constitucional, abriu a possibilidade de a Fazenda Nacional recorrer à Justiça caso perca no Carf. Atualmente, embora o contribuinte possa recorrer á esfera judicial após derrota no tribunal administrativo, se a Fazenda perde, o contencioso é encerrado. A lógica por trás da regra, segundo especialistas, é que o Carf é um órgão de autocontrole da administração pública.

“Se a própria esfera administrativa decidiu que o tributo é indevido, quando se torna essa decisão precária, você esvazia essa esfera de segurança jurídica”, observa Alessandro Cardoso, do Rolim, Viotti, Goulart, Cardoso Advogados. Segundo o tributarista, a administração pública questionar as próprias decisões na esfera judicial não faria sentido e ainda causaria um aumento dos litígios em matéria tributária.

A regra do desempate pró-contribuinte começou a valer em abril de 2020, mas, devido à pandemia e à consequente redução do limite de alçada dos casos, sua aplicação só se intensificou em 2021, quando o Carf começou a fazer sessões virtuais ao vivo e elevou o limite para R$ 36 milhões. Levantamento do JOTA, realizado através da plataforma Carf Previsível, identificou 653 acórdãos proferidos por determinação do 19-E desde que a alteração legislativa entrou em vigor. Segundo os Dados Abertos do Carf, entre 2020 e 2021 foram publicados pelo tribunal administrativo 67,3 mil acórdãos.

Os Dados Abertos indicam ainda que os empates são pouco frequentes no tribunal. Em 2021, a maior parte das decisões (78,9%) foi por unanimidade. As decisões por maioria foram 16,9%, e, entre os processos que exigiram a aplicação de regra de desempate, 2,7% de todos os casos tiveram a aplicação do voto de qualidade e 1,6%, do desempate pró-contribuinte. Em 2020, 88,7% das decisões foram unânimes e 9,1% por maioria. Entre os casos que precisaram ser desempatados, 1,9% foram por qualidade e 0,4% pelo 19-E.

Cenário sobre julgamento no STF do voto de qualidade no Carf

Apesar de os empates não serem a regra, especialistas concordam que o cuidado na definição da regra para decidi-los é vital. Para Alessandro Cardoso, do Rolim, Viotti, Goulart, Cardoso Advogados, a decisão do STF sobre o tema tem “enorme” relevância pelas consequências que pode gerar. “A expectativa é enorme, assim como a relevância e as consequências, que podem ser tão complexas”, afirma.

As ADIs 6399, 6403 e 6415, ajuizadas, respectivamente, pelo procurador-geral da República, Partido Socialista Brasileiro (PSB) e Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil (Anfip), afirmam que há inconstitucionalidade formal nos dispositivos que mudaram o voto de qualidade do Carf por vício no processo legislativo. A alegação é que os artigos inseridos não teriam pertinência temática com a MP 899/2019 – posteriormente convertida na Lei do Contribuinte Legal – que tratava da transação tributária entre a União e os contribuintes.

No voto proferido antes de se aposentar, o relator, Marco Aurélio de Mello, entendeu que, embora não haja óbice na Constituição a uma norma que resolva os empates a favor do contribuinte, faltou pertinência temática no trâmite legislativo. Para o ministro, o Congresso não poderia ter aprovado a nova regra por meio de um jabuti, ou seja, de uma emenda parlamentar que introduziu tema estranho ao da MP 899/2019.

Já Barroso, ao abrir divergência, ponderou que, embora haja dúvida razoável quanto à inconstitucionalidade formal, são mais relevantes as dúvidas quanto à constitucionalidade do voto de qualidade, que ele considera questionável. O ministro ainda estabeleceu que, em caso de derrota no Carf, a Fazenda Nacional poderá recorrer ao Judiciário.

Na avaliação de Alessandro Cardoso, o argumento quanto ao vício formal tende a ser superado mais facilmente pelo Supremo. “Minha expectativa é que não decidam pela inconstitucionalidade formal, com base no voto do Barroso. Com relação à legalidade material, acho que está em aberto, até pela nova composição. O ministro [André] Mendonça é muito novo na Corte. Temos dois ministros, em tese, próximos ao governo, que a gente não sabe como vão julgar em matéria tributária. O ministro Nunes Marques creio que é mais pró-governo em matéria tributária e o ministro Mendonça é uma incógnita”, comenta o tributarista.

Anete Mair Maciel Medeiros, do Gaia, Silva, Gaede Advogados Associados, não vê “dúvida razoável” sobre a constitucionalidade formal do desempate pró-contribuinte. Segundo ela, tanto a transação tributária quanto a forma de desempate de julgamentos no Carf são matérias tributárias. “A MP já tratava de matéria tributária. O desempate pró-contribuinte não interfere na estrutura, no funcionamento do Carf, porque é uma norma processual”, avalia.

O advogado Carlos Daniel Neto, do Daniel & Diniz Advocacia Tributária, afirma que é fundamental que o Supremo conclua o julgamento, uma vez que o contribuinte está em uma situação de insegurança com a indefinição sobre a validade do desempate pró-contribuinte. Pessoalmente, ele considera a introdução do 19-E na legislação inconstitucional, tanto do ponto de vista formal quanto material. “Esse dispositivo inverte a presunção de legitimidade dos atos administrativos”, diz.

O tributarista argumenta que o voto de qualidade era aplicado na minoria dos casos e o Carf vinha pacificando a jurisprudência. Para ele, a nova regra favorece que os conselheiros adotem posições extremadas, colocando em risco essa pacificação.

Processo legislativo

Já Eduardo Campos, sócio do Sacha Calmon e Misabel Derzi, acredita que o Supremo decidirá pela constitucionalidade do desempate pró-contribuinte. “Pesa muito o fato de o próprio presidente Jair Bolsonaro ter sancionado a Lei do Contribuinte Legal sem vetar o voto de qualidade. Houve uma espécie de anuência do Poder Executivo, e isso pode ser revogado a qualquer momento. Então, acredito que o STF vai optar por não interferir no processo legislativo nessa questão”, disse.

Por sua vez, Kelly Martarello, do Martarello Advogados, considera que, embora a forma de aprovação do desempate pró-contribuinte possa ser questionada, a regra está de acordo com princípios constitucionais. “A gente tem que lembrar o papel do Carf, que é um tribunal que revisa os lançamentos tributários da própria Fazenda Nacional. Acho que, se há um desempate, deveria, sim, ser favorável ao contribuinte. O entendimento do ministro Barroso é o mais equilibrado”, acredita.

Judicialização

No entanto, uma particularidade do voto de Barroso preocupa os tributaristas: a possibilidade de o fisco levar a discussão para a Justiça caso perca no Carf. Segundo os especialistas, a mudança pode levar ao aumento do contencioso tributário e ao esvaziamento do tribunal.

“O objetivo do Carf é um auto-controle do ato administrativo. Quando você torna isso precário por contestação pela própria União, esvazia o Carf e cria um nível enorme de insegurança e complexidade”, observa Alessandro Cardoso. “Hoje, você gasta de três a cinco anos para entrar no Carf. [Com a mudança], a Fazenda provavelmente vai entrar com ação no Judiciário, que a gente sabe que é moroso. O Carf vai ser um órgão julgador de mera passagem, quando atualmente é uma instância de solução do litígio tributário”, comenta Anete Mair Maciel Medeiros.

Caio Cesar Nader Quintella, ex-vice-presidente da 1ª Seção do Carf, também acredita que o tribunal tende a se enfraquecer com a possibilidade de as partes entrarem na Justiça. “Hoje, o Carf é a peça mais importante em todo arcabouço do contraditório e do contencioso tributário federal, seja pela sua especialização ou pela gratuidade e celeridade no trâmite processual. É certo que o conselho afasta com efetividade as falhas na exigência do crédito tributário, lapidando e aprimorando as teses tributárias”.

Quintella teme que eventuais alterações a partir do julgamento sirvam de justificativa para implementar mudanças no Carf. “Seja qual for o resultado do julgamento no STF, muito me preocupa que alguma mudança possa servir de justificativa para se alterar o quadro da paridade ou até para se defender a extinção do Carf”, diz.

Modulação no STF sobre o voto de qualidade no Carf

Os especialistas ainda consideram fundamental que o STF faça a modulação de sua decisão caso o desempate pró-contribuinte no Carf seja considerado inconstitucional. Caso a regra do voto de qualidade retorne, tributaristas temem pela segurança de decisões pró-contribuinte tomadas ao longo da vigência do artigo 19-E.

Um ex-conselheiro do Carf que não quis se identificar diz que a Fazenda Nacional poderia promover a revisão automática dos casos em que foi aplicado o 19-E, bastando uma nova manifestação do presidente da turma para desempatar os casos em sentido contrário.

Já Alessandro Cardoso entende que, sem modulação, a revisão poderia acontecer, mas não com um rito tão sumário. “Eu entendo que deveriam ser anuladas cada uma das decisões e reiniciado o processo administrativo no Carf. ‘Virar’ a decisão, eu entendo que, juridicamente, não é possível”, observa.

Eduardo Campos, por sua vez, acredita que deve existir modulação para proteger o elo mais frágil da relação. “A modulação de efeitos deveria sempre proteger, na relação entre o fisco e o contribuinte, o polo que não tem o domínio da produção legislativa. Então, se acontecer de cair o desempate pró-contribuinte no Carf, o mínimo que o STF deveria fazer é proteger a segurança jurídica e manter esses casos em que os créditos tributários já foram anulados”, diz.

O voto de qualidade foi estabelecido pelo artigo 25, parágrafo 9º do Decreto nº 235, de 1972. Na época, os processos eram julgados pelos chamados conselhos de contribuintes. O Carf foi criado somente em 2009, pela Lei nº 11.941, e também passou a aplicar o método de desempate. O argumento para uso do instrumento é a presunção de validade dos atos da administração pública.

POR MARIANA BRANCO E MARIANA RIBAS

FONTE: JOTA – 25/03/2022