1. PODER EXECUTIVO

1. A Presidência da República publicou os seguintes atos normativos:

1.1.1 Decreto nº 10.638, de 1º de março de 2021, que altera o Decreto nº 5.059, de 30 de abril de 2004, e reduz as alíquotas da Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público e da Contribuição para o Financiamento da Seguridade Social incidentes sobre a importação e a comercialização de gasolina, óleo diesel, gás liquefeito de petróleo e querosene de aviação.

1.1.2 Medida Provisória nº 1.034, de 1º de março de 2021, que altera a Lei nº 7.689, de 15 de dezembro de 1988, para majorar a alíquota da Contribuição Social sobre o Lucro Líquido devida pelas pessoas jurídicas do setor financeiro, a Lei nº 8.989, de 24 de fevereiro de 1995, para modificar a concessão da isenção relativa ao Imposto sobre Produtos Industrializados incidente na aquisição de automóveis por pessoa com deficiência, revoga a tributação especial relativa à nafta e a outros produtos destinados a centrais petroquímicas, e institui crédito presumido da Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público e da Contribuição Social para o Financiamento da Seguridade Social para produtos destinados ao uso em hospitais, clínicas, consultórios médicos e campanhas de vacinação.

1.1.3 Lei nº 14.121, de 1º de março de 2021, que autoriza o Poder Executivo federal a aderir ao Instrumento de Acesso Global de Vacinas Covid-19 (Covax Facility) e estabelece diretrizes para a imunização da população.

1.1.4 Decreto nº 10.641, de 2 de março de 2021, que altera o Decreto nº 9.637, de 26 de dezembro de 2018, que institui a Política Nacional de Segurança da Informação, dispõe sobre a governança da segurança da informação, e altera o Decreto nº 2.295, de 4 de agosto de 1997, que regulamenta o disposto no art. 24, caput, inciso IX, da Lei nº 8.666, de 21 de junho de 1993, e dispõe sobre a dispensa de licitação nos casos que possam comprometer a segurança nacional.

1.2 A Secretaria da Receita Federal do Brasil (SRFB) publicou a Portaria nº 10, de 19 de fevereiro de 2021, que institui a equipe nacional de auditoria de créditos oriundos de ações judiciais em declarações de compensação referentes à exclusão do ICMS da base de cálculo da Contribuição para o PIS/Pasep e da Cofins.

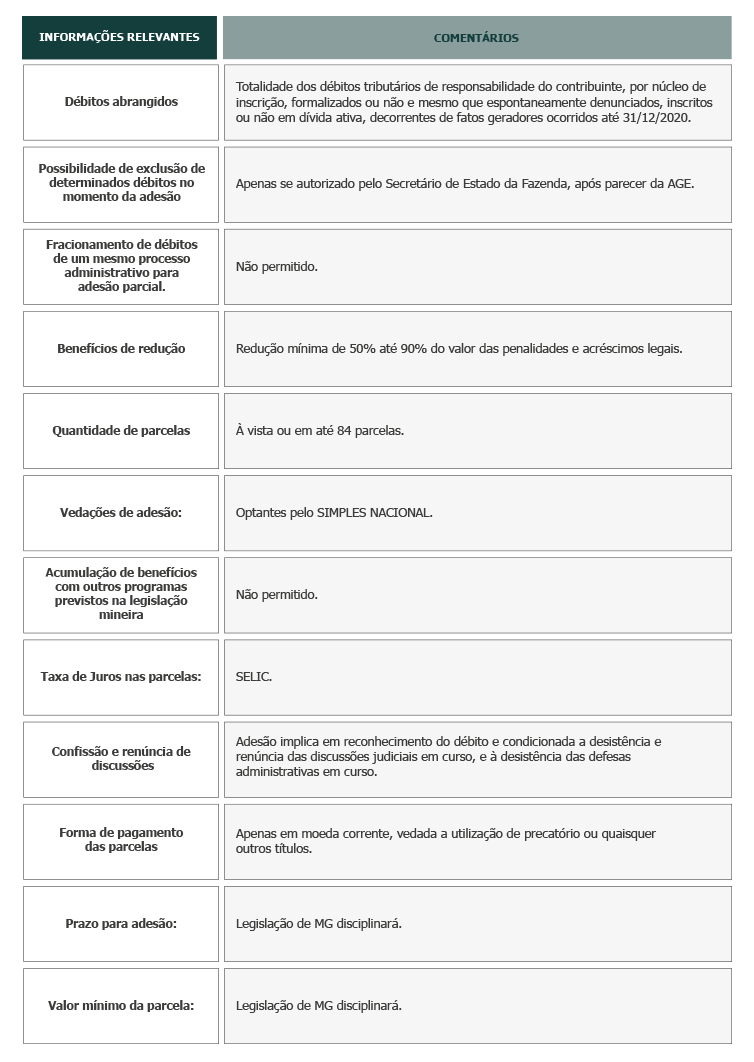

1.3 A Procuradoria-Geral da Fazenda Nacional (PGFN) publicou a Portaria PGFN /ME Nº 2.381, 26 de fevereiro de 2021, que reabre os prazos para ingresso no Programa de Retomada Fiscal no âmbito da Procuradoria-Geral da Fazenda Nacional e dá outras providências. Poderão ser negociados os débitos inscritos em dívida ativa da União até 31 de agosto de 2021.

1.4 A Procuradoria-Geral da Fazenda Nacional (PGFN) publicou a Portaria PGFN /ME Nº 2.382, 26 de fevereiro de 2021, que disciplina os instrumentos de negociação de débitos inscritos em dívida ativa da União e do FGTS de responsabilidade de contribuintes em processo de recuperação judicial.

2. PODER JUDICIÁRIO

2.1 No dia 26/02/2021 o Plenário virtual do STF concluiu o julgamento dos seguintes casos relevantes:

2.1.1 RE 851108 – TEMA 825 – POSSIBILIDADE DE OS ESTADOS-MEMBROS FAZEREM USO DE SUA COMPETÊNCIA LEGISLATIVA PLENA ANTE A OMISSÃO DO LEGISLADOR NACIONAL EM ESTABELECER AS NORMAS GERAIS PERTINENTES À COMPETÊNCIA PARA INSTITUIR O ITCMD

Resultado: Por maioria de 6 x 5 (inclusive o voto do min. Marco Aurélio) e nos termos do voto do relator min. Dias Toffoli, o Plenário do STF negou provimento ao recurso extraordinário, vencidos os Ministros Alexandre de Moraes, Cármen Lúcia, Luiz Fux (Presidente) e Gilmar Mendes, que davam provimento ao recurso. Na sequência, por maioria, o Plenário do STF modulou os efeitos da decisão, atribuindo-lhes eficácia ex nunc, a contar da publicação do acórdão em questão, ressalvando as ações judiciais pendentes de conclusão até o mesmo momento, nas quais se discuta: (1) a qual Estado o contribuinte deve efetuar o pagamento do ITCMD, considerando a ocorrência de bitributação; e (2) a validade da cobrança desse imposto, não tendo sido pago anteriormente, vencidos os Ministros Marco Aurélio e Edson Fachin, que reajustou seu voto nesta assentada. Tudo nos termos do voto reajustado do Relator.

Tese fixada: “É vedado aos estados e ao Distrito Federal instituir o ITCMD nas hipóteses referidas no art. 155, § 1º, III, da Constituição Federal sem a intervenção da lei complementar exigida pelo referido dispositivo constitucional”. No tocante ao apelo direcionado ao legislador, o Tribunal, por maioria, entendeu não ser o caso e divergiu do voto do Relator. Ficaram vencidos nessa proposta os Ministros Dias Toffoli (Relator), Rosa Weber, Roberto Barroso e Nunes Marques.

2.1.2 RE 1167509 – CONSTITUCIONALIDADE DE LEI MUNICIPAL A DETERMINAR RETENÇÃO DO ISS PELO TOMADOR DE SERVIÇO, EM RAZÃO DA AUSÊNCIA DE CADASTRO, NA SEFIN DO MUN. DE SÃO PAULO, DO PRESTADOR NÃO ESTABELECIDO NO TERRITÓRIO DO REFERIDO MUNICÍPIO

Resultado: Por maioria e nos termos do voto do relator min. Marco Aurélio, o Plenário do STF deu provimento ao extraordinário para declarar incompatível com a Constituição Federal a obrigatoriedade de cadastro, em órgão da Administração local, instituída pelo Município de São Paulo em desfavor de prestadores de serviços estabelecidos fora da respectiva área, imputada ao tomador a retenção do Imposto Sobre Serviços — ISS quando descumprida a obrigação acessória, assentada a inconstitucionalidade do artigo 9º, cabeça e § 2º, da Lei nº 13.701/2003, com a redação decorrente da Lei nº 14.042/2001. Vencidos os ministros Alexandre de Moraes, Cármen Lúcia e Dias Toffoli.

Tese fixada: “É incompatível com a Constituição Federal disposição normativa a prever a obrigatoriedade de cadastro, em órgão da Administração municipal, de prestador de serviços não estabelecido no território do Município e imposição ao tomador da retenção do Imposto Sobre Serviços — ISS quando descumprida a obrigação acessória”.

2.1.3 EDCL NA ADI 1763 – DISCUTE A INCIDÊNCIA DE IOF SOBRE FACTORING

Resultado: Por maioria e nos termos do voto do relator min. Dias Toffoli, o Plenário do STF rejeitou os embargos de declaração na ADI 1763.

2.1.4 EDCL NO RE 460320 – ISENÇÃO DO IMPOSTO DE RENDA RETIDO NA FONTE SOBRE DIVIDENDOS DE EMPRESA BRASILEIRA ENVIADOS A SÓCIO RESIDENTE NA SUÉCIA

Resultado parcial: Julgamento suspenso após pedido de vista do min. Gilmar Mendes, mas há maioria de 9 (nove) votos certificados para rejeitar os embargos de declaração no RE 460320, nos termos do voto do relator min. Dias Toffoli.

2.1.5 EDCL NO RE 635443 – TEMA 391 – INCIDÊNCIA DO PIS E DA COFINS NAS IMPORTAÇÕES REALIZADAS POR CONTA E ORDEM DE TERCEIROS NO CONTEXTO DO SISTEMA FUNDAP

Resultado: Por unanimidade e nos termos do voto do relator min. Dias Toffoli, o Plenário do STF rejeitou os embargos de declaração no RE 635443. O min. Fux considerou-se impedido.

2.2 Na sessão Plenária do dia 03/03/2021, o Supremo Tribunal Federal (STF) retomou e finalizou o julgamento da AÇÃO RESCISÓRIA (AR) 2297 – IPI. CREDITAMENTO. NÃO-CUMULATIVIDADE. AQUISIÇÃO DE INSUMOS ISENTOS, SUJEITOS À ALÍQUOTA ZERO E NÃO TRIBUTADOS. ALEGAÇÃO DE VIOLAÇÃO À LITERAL DISPOSIÇÃO DE LEI. CPC/73, ART. 485, V. CF/88, ART. 153, § 3º, II

Resultado: Por unanimidade e nos termos do voto do relator min. Edson Fachin, o Plenário do STF não conheceu da ação rescisória 2297 com fundamento da Súmula do STF nº 343 e na tese firmada no julgamento do Tema nº 136 da repercussão geral.

2.3 Nessa sexta-feira, 05/03/2021, o Plenário virtual do STF iniciou os julgamentos dos seguintes casos relevantes:

2.3.1 RE 855091 – TEMA 808 – INCIDÊNCIA DE IMPOSTO DE RENDA SOBRE JUROS DE MORA RECEBIDOS POR PESSOA FÍSICA

Resultado parcial: O relator min. Dias Toffoli apresentou voto para negar provimento ao recurso extraordinário e propôs a fixação da seguinte tese: “Não incide imposto de renda sobre os juros de mora devidos pelo atraso no pagamento de remuneração por exercício de emprego, cargo ou função”. Os demais julgadores ainda não se manifestaram.

2.3.2 RE 835818 [E SEGUNDOS AGR] – TEMA 843 – POSSIBILIDADE DE EXCLUSÃO DA BASE DE CÁLCULO DO PIS E DA COFINS DOS VALORES CORRESPONDENTES A CRÉDITOS PRESUMIDOS DE ICMS DECORRENTES DE INCENTIVOS FISCAIS CONCEDIDOS PELOS ESTADOS E PELO DISTRITO FEDERAL

Resultado parcial: O relator min. Marco Aurélio apresentou voto para conhecer e desprover o recurso extraordinário e propor a seguinte tese: “Surge incompatível, com a Constituição Federal, a inclusão, na base de cálculo da Cofins e da contribuição ao PIS, de créditos presumidos do Imposto sobre Circulação de Mercadorias e Serviços – ICMS”. E apresentou outro voto para conhecer e desprover os segundos agravos regimentais interposto no RE 835818. Os demais ministros ainda não se manifestaram.

2.3.3 SEGUNDOS EDCL NO RE 979626 – INCIDÊNCIA DE IPI SOBRE MERCADORIAS IMPORTADAS APÓS A INTERNALIZAÇÃO E NA SAÍDA DO ESTABELECIMENTO PARA COMERCIALIZAÇÃO NO MERCADO INTERNO

Resultado parcial: O relator min. Alexandre de Moraes apresentou voto para negar conhecimento aos segundos embargos declaratórios no RE 979626.

2.3.4 SEGUNDOS EDCL NO RE 605552 – IMPOSTO A INCIDIR EM OPERAÇÕES MISTAS REALIZADAS POR FARMÁCIAS DE MANIPULAÇÃO

Resultado parcial: O relator min. Dias Toffoli apresentou voto para acolher ambos os embargos de declaração e propor a modulação dos efeitos da decisão embargada, estabelecendo que ela produza efeitos ex nunc, a partir do dia da publicação da ata de julgamento do mérito, apenas para convalidar os recolhimentos de ICMS ou de ISS efetuados em desacordo com a tese de repercussão geral, ficando ressalvadas as hipóteses de comprovada bitributação, em que é assegurada a repetição de indébito do tributo indevido. Os demais julgadores ainda não se manifestaram.

2.3.5 EDCL NA ADI 2040 – TEM POR OBJETO A LEI PARANAENSE Nº 11.960/1997 QUE DISPÕE SOBRE AS TABELAS DE CUSTAS DOS ATOS JUDICIAIS NO PARANÁ

Resultado parcial: O relator min. Marco Aurélio apresentou voto para desprover os embargos declaratório na ADI 2040. Os demais julgadores ainda não se manifestaram.

2.4 Em razão de decreto editado pelo governo do Distrito Federal que decretou novo lockdown, o Supremo Tribunal Federal (STF) informou que ainda segue as Resoluções 670, de 23 de março de 2020, e 677, de 29 de abril de 2020 que estabeleceram medidas de gestão diferenciadas para a prevenção ao contágio pelo coronavírus nas dependências do Tribunal, tais como a realização de sessões por videoconferência, a suspensão de atendimento presencial e o estabelecimento de trabalho remoto em todas as áreas, independente de aprovação prévia. Os prazos processuais para processos físicos permanecem suspensos durante o mês de março. O atendimento presencial para o público seguirá em caráter excepcional, apenas em casos de urgência em processos físicos, das 13h às 17h.

2.5 Também em virtude de decreto editado pelo governo do Distrito Federal que decretou novo lockdown, o Superior Tribunal de Justiça (STJ) comunicou que permanecem em vigor as Resoluções STJ/GP n. 19/2020 e n. 21/2020 que tratam, respectivamente, das medidas temporárias de prevenção ao contágio pelo novo coronavírus, do retorno ao trabalho presencial no âmbito do Tribunal e, em caso de necessidade de reavaliar as medidas previstas nas referidas normas, será convocada sessão plenária extraordinária para a deliberação dos ministros.

2.6 O ministro Nefi Cordeiro, do Superior Tribunal de Justiça (STJ), anunciou que formalizou pedido de aposentadoria, isto no início da sessão plenária da 6ª Turma do STJ no dia 02/03/2021. Assim, considerando-se também a recente aposentadoria do ministro Napoleão Nunes Maia Filho, o Presidente da República poderá indicar mais 2 (dois) ministros para o STJ.

2.7 A 2ª Turma do Superior Tribunal de Justiça (STJ), no dia 02/03/2021, iniciou o julgamento do Agravo em Recurso Especial (ARESP) 1326320 – IPI SOBRE CIGARROS QUE CHEGARAM A DESTINO DIVERSO DO INFORMADO

Resultado parcial: Após o voto do relator ministro Francisco Falcão que conheceu do agravo para negar provimento ao recurso especial, no que foi acompanhado com acréscimos pelo ministro Herman Benjamin, o ministro Mauro Campbell Marques inaugurou a divergência para conhecer do agravo e dar parcial provimento ao recurso especial. O julgamento foi suspenso após pedido de vista dos autos feito pelo ministro Og Fernandes.

2.8 A 2ª Turma do Superior Tribunal de Justiça (STJ), no dia 02/03/2021, julgou o Recurso Especial (REsp) 1812429 – ADESÃO AO PROGRAMA PRORELIT – PROGRAMA DE REDUÇÃO DE LITÍGIOS TRIBUTÁRIOS – POSSIBILIDADE DE RECONHECIMENTO DE CAUSA EXTINTIVA DO CRÉDITO TRIBUTÁRIO

Resultado: Por unanimidade e nos termos do voto da relatora min. Assusete Magalhães, a turma conheceu em parte do recurso da Fazenda Nacional e, nessa parte, negou-lhe provimento, isto sob o entendimento de que a contribuinte efetuou o pagamento da entrada/sinal da dívida no montante de 30%, bem como tinha reconhecido pela Fazenda Nacional a existência de crédito de prejuízo fiscal e de base de cálculo negativa de CSLL em nome da executada para possível quitação do saldo remanescente, conforme determinado na lei, razão pela qual não haveria como não reconhecer a quitação do crédito tributário ainda que esteja pendente a condição resolutória de sua ulterior homologação. Ainda, o voto condutor afirmou que nada impede que a Fazenda Nacional ajuíze nova execução fiscal para exigir o saldo remanescente em caso de não homologação da quitação.

2.9 O Tribunal de Justiça do Distrito Federal e Territórios (TJDFT), por meio da Portaria GC 34/2021, autorizou de forma excepcional e temporária, a utilização de meios eletrônicos para a comunicação dos atos processuais e a dispensa da colheita da nota de ciência pelos oficiais de justiça no cumprimento de mandados, autos e demais ordens judiciais. A medida vale enquanto vigorar o lockdown no Distrito Federal ou até deliberação ulterior da Corregedoria da Justiça do DF.

3. PODER LEGISLATIVO

3.1 O site da Câmara dos Deputados noticiou que, nesta quarta-feira dia 03/03/2021, encerrou o prazo de vigência da Medida Provisória (MP) 1002/2020, que liberou crédito de R$ 10 bilhões ao Programa Emergencial de Acesso ao Crédito (Peac), através da ferramenta Peac-Maquininhas.

3.2 O site do Senado Federal noticiou que foi enviado para sanção do Presidente da República o Projeto de Lei (PL) 534/2021, que autoriza estados, municípios e setor privado a comprarem vacinas contra a covid-19 que tenham registro ou autorização temporária de uso no Brasil.

3.3 O Senado Federal aprovou em segundo turno nesta quarta-feira, 03/03/2021, o texto-base da PEC Emergencial (PEC 186/2019), que permite ao governo federal pagar o auxílio emergencial em 2021 por fora do teto de gastos do orçamento e do limite de endividamento do governo federal. O texto foi remetido à apreciação da Câmara dos Deputados.