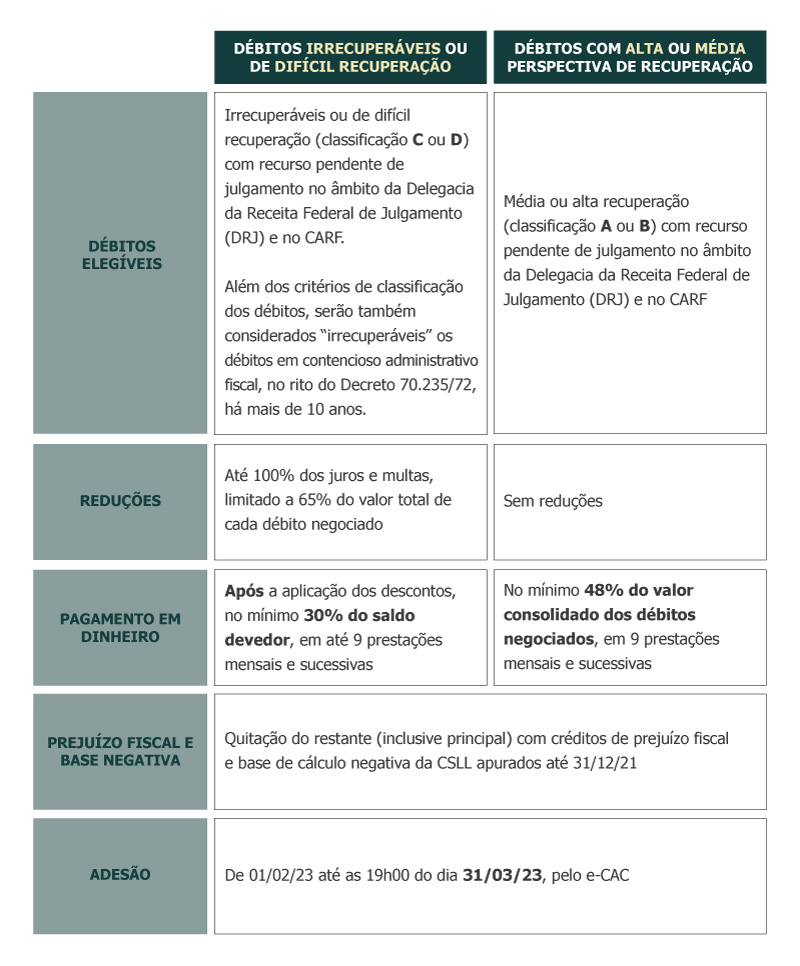

Foi publicada em 12/01/23 a Portaria Conjunta PGFN/RFB nº 01/23, que instituiu o Programa de Redução de Litigiosidade Fiscal (PRLF).

Os principais aspectos e modalidades de transação previstos no Programa podem ser assim resumidos:

- Transação de débitos em contencioso administrativo fiscal com utilização de prejuízo fiscal

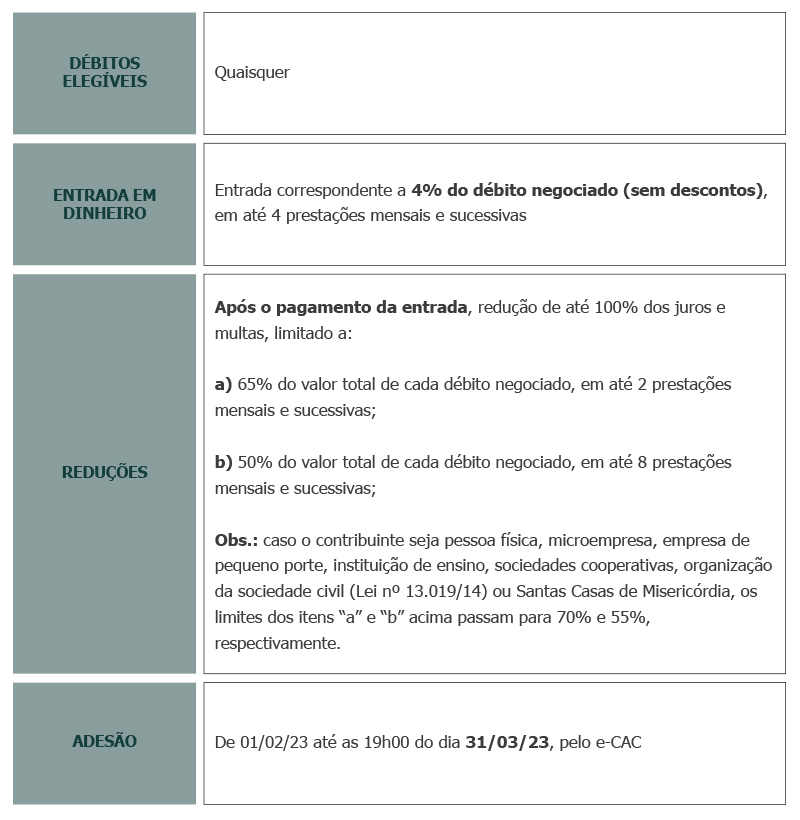

• Transação de débitos em contencioso administrativo fiscal sem utilização de prejuízo fiscal

Dentre outros aspectos relativos às transações acima, destacamos:

• Em qualquer das modalidades, o percentual de desconto será definido conforme a capacidade de pagamento individual do contribuinte, ou seja, nem todos os contribuintes terão direito aos percentuais máximos de desconto;

• O grau de recuperabilidade utilizado será o mesmo definido pela PGFN (Portaria nº 6.757/22);

• Poderão ser utilizados créditos de prejuízo fiscal e base de cálculo negativa da CSLL de titularidade do responsável tributário ou corresponsável pelo débito, de pessoa jurídica controladora ou controlada, de forma direta ou indireta, ou de sociedades que sejam controladas direta ou indiretamente por uma mesma pessoa jurídica que possuam vínculo em 31/12/21 e se mantenham assim até a data da adesão ao PRLF;

• Também há possibilidade de utilização de créditos líquidos e certos, devidos pela União, suas autarquias e fundações públicas, próprios do interessado ou por ele adquiridos de terceiros, decorrentes de decisões transitadas em julgado para quitação ou amortização do saldo devedor da transação.

A Portaria prevê também uma transação especial para débitos de Contencioso de Pequeno Valor, que independe da capacidade de pagamento do contribuinte ou da classificação da dívida e permite, também, a transação de débitos inscritos em dívida ativa, nos seguintes termos:

• Débitos elegíveis: Débitos de até 60 salários-mínimos, de pessoa física, microempresa ou empresa de pequeno porte, que estejam em contencioso administrativo ou inscritos na dívida ativa da União há mais de 1 ano;

• Entrada de 4% do valor consolidado dos créditos transacionados, paga em até:

(i) 4 prestações mensais e sucessivas e o restante pago em 2 meses, com redução de 50%, inclusive sobre o montante do principal; ou

(ii) 8 meses, com redução de 40%, inclusive sobre o montante principal.

A adesão a essa modalidade também deverá ser realizada de 01/02/23 até as 19h00 do dia 31/03/23, mediante requerimento no e-CAC (Receita Federal) ou Regularize (PGFN), conforme o débito negociado.

As modalidades de transação prevista na Portaria não se aplicam para débitos do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional.

Clique aqui para outros temas recentes.