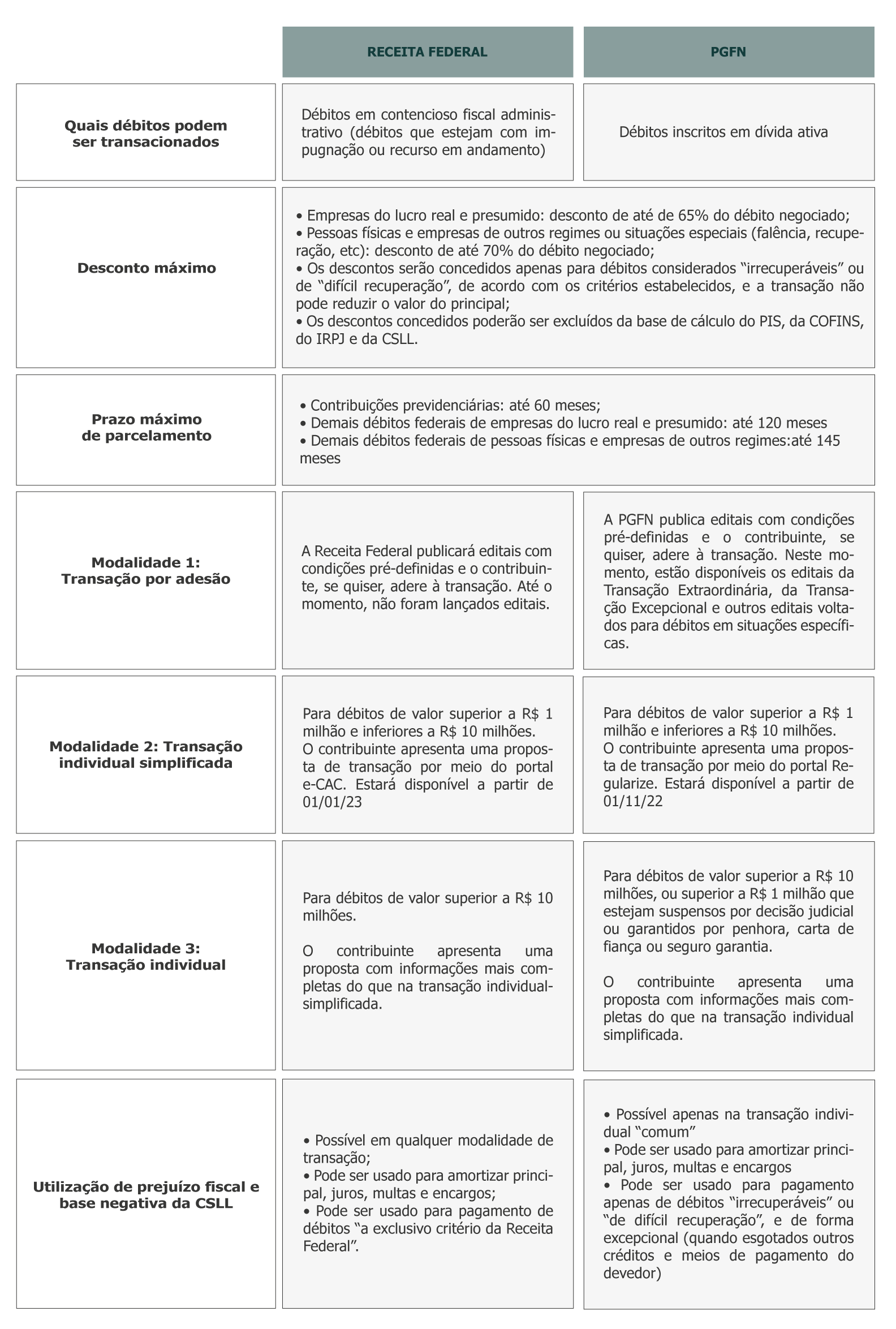

Instituída em 2011, por meio da Lei nº 12.546/11¹, a Contribuição Previdenciária sobre a Receita Bruta (CPRB) originou-se com o intuito de desonerar determinados setores da economia por meio da substituição da contribuição previdenciária patronal (CPP), incidente sobre sobre a folha de salários na alíquota de 20%, por uma contribuição incidente sobre o faturamento do contribuinte².

A CRPB é um regime facultativo, ou seja, o contribuinte ao analisar se a contribuição substitutiva lhe é vantajosa, deve manifestar sua opção, a qual será irretratável para todo o ano-calendário.

Como regra geral, o §13 do artigo 9º da Lei nº 12.546/11 estabelece que a opção deverá ser manifestada mediante o pagamento da CPRB relativa a janeiro de cada ano ou à primeira competência subsequente para a qual haja receita bruta apurada.

Com base nesse dispositivo legal, a Receita Federal do Brasil (RFB), por meio da Solução de Consulta Interna Cosit nº 14/2018 (SCI Cosit nº 14/18), manifestava-se no sentido de que “não é admitido recolhimento em atraso para fins de opção pelo regime substitutivo ao de incidência sobre a remuneração dos segurados contratados”.

Em resumo, a Receita Federal entendia que, para fins de definição da opção pela CPRB, somente o pagamento tempestivo poderia indicar a faculdade do contribuinte pela contribuição.

A contrário sensu, em decorrência lógica do racional exposto na SCI Cosit nº 14/18, o Fisco Federal entendia que a declaração de compensação (DCOMP), o parcelamento e o pagamento em atraso não teriam o condão do contribuinte definir sua opção pela CPRB, pois o artigo 9º da Lei nº 12.546/11 seria um regime de exceção, logo deveria ser interpretado de forma restritiva

Assim, aos olhos da Receita, a escolha do regime da CPRB não poderia ser perfectibilizada com a simples entrega da Declaração de Débitos e Créditos Tributários Federais (DCTF), instrumento hábil para confissão de dívidas, com a opção pela sistemática substitutiva e outras obrigações acessórias, sendo indispensável o recolhimento tempestivo da primeira competência.

Em razão desse entendimento, diversos contribuintes que recolheram em atraso, parcelaram ou compensaram os débitos de CPRB da competência de janeiro, sofreram autuações fiscais pela Receita, que desconsiderou a manifestação pelo regime substitutivo e passou a exigir o recolhimento das contribuições patronais sobre a folha de salários de todo ano-calendário. Tal postura gerou o surgimento de um contencioso administrativo e judicial em relação à interpretação equivocada.

Diante deste cenário, o Fisco Federal, recentemente, alterou completamente seu entendimento acerca da forma de opção do contribuinte pelo regime substitutivo da CPRB. A Solução de Consulta Interna Cosit nº 03/2022 (SCI Cosit nº 03/22) reformou integralmente a SCI Cosit nº 14/18, para reconhecer que a apresentação da DCTF ou de PER/DCOMP com declaração de débitos de CPRB é suficiente para fins de opção do contribuinte pelo regime substitutivo.

Segundo o novo entendimento, “a validade da opção pelo regime da CPRB não pode ficar condicionada ao pagamento tempestivo”.

A nova solução de consulta traça ainda um paralelo entre a contribuição e o Imposto de Renda das Pessoas Jurídicas (IRPJ) em que o contribuinte manifesta seu regime de apuração pela entrega das obrigações acessórias. Logo, se a entrega da DCTF ou da DCOMP é o instrumento hábil para a constituição definitiva do crédito tributário, mostra-se mais do que razoável que tal instrumento seja suficiente para fins de opção do contribuinte pela CPRB.

A alteração do entendimento pela Coordenação-Geral de Tributação (Cosit) possui efeito vinculante no âmbito da RFB, conforme termos do artigo 33, inciso I da IN RFB nº 2.058/21. Desse modo, a SCI Cosit nº 03/22 respalda todos os contribuintes que se enquadram na hipótese por ela abrangida, ainda que não sejam os respectivos consulentes.

Embora o entendimento favorável tenha sido formalizado no âmbito administrativo apenas recentemente, na esfera judicial o entendimento majoritário já era favorável aos contribuintes que questionavam a desconsideração da opção da CPRB pela Receita.

Especialmente nos Tribunais Regionais Federais da 4ª e da 5ª Região (TRF-4 e TRF-5), diversas decisões já vinham sendo proferidas no sentido de que o § 13 do art. 9º da Lei nº 12.546/11 não exige o pagamento tempestivo para fins de manifestação do contribuinte, bastando a informação por meio da DCTF³.

Portanto, o novo entendimento do Fisco está em linha com o posicionamento do Judiciário sobre o tema, reforçando a improcedência das autuações fiscais lavradas e dando maior segurança aos contribuintes que porventura tinham dúvidas em relação ao correto procedimento a ser adotado para opção pelo regime da CPRB.

_____

¹ Conversão da Medida Provisória nº 540/2011. Essa Medida Provisória foi instituída com o intuito de reduzir os fatores integrantes do chamado Custo Brasil, o qual podemos definir como o emaranhado de burocracias econômicas e tributárias que obstam e oneram os investimentos realizados em solo nacional. Nesse contexto, o Governo Federal à época, lançou o programa econômico Plano Brasil Maior, visando aumentar a competitividade da indústria nacional.

² As alíquotas irão variar entre 1% a 4,5% conforme a atividade econômica desenvolvida pelo Contribuinte.

³ AI 5022420-27.2021.4.04.0000 — 1ª T. Rel.Francisco Donizete Gomes, j. 14/06/21; AC 5011193 89.2021.4.04.7000, SEGUNDA TURMA, relator RÔMULO PIZZOLATTI, juntado aos autos em 20/04/22; AC 5067100-49.2021.4.04.7000, 2ª T., Rel. ROBERTO FERNANDES JÚNIOR, j.14/06/22; TRF-5: AP nº 08027281720214058100, Rel Bruno Leonardo Carra, 4ª T., j. 13/07/21)

* Artigo publicado originalmente no ConJur.