1. PODER EXECUTIVO

1.1 A Presidência da República publicou/sancionou/apresentou os seguintes atos ou normas:

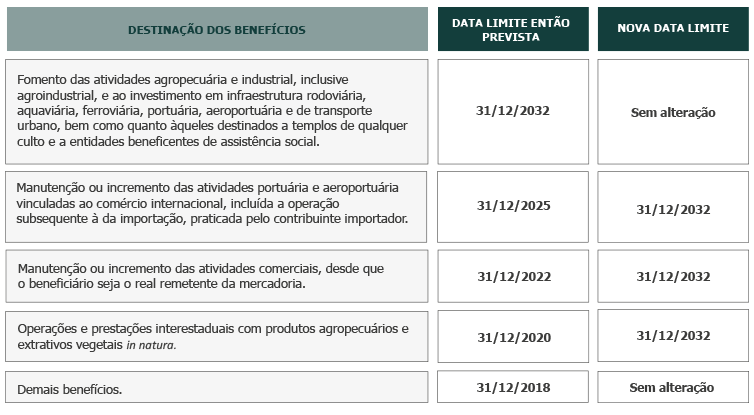

1.1.1 Lei Complementar nº 186, de 27 de outubro de 2021, que a altera a Lei Complementar nº 160, de 7 de agosto de 2017, para permitir a prorrogação, por até 15 (quinze) anos, das isenções, dos incentivos e dos benefícios fiscais ou financeiro-fiscais vinculados ao Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) destinados à manutenção ou ao incremento das atividades comerciais, desde que o beneficiário seja o real remetente da mercadoria, às prestações interestaduais com produtos agropecuários e extrativos vegetais in natura e à manutenção ou ao incremento das atividades portuária e aeroportuária vinculadas ao comércio internacional, incluída a operação subsequente à da importação, praticada pelo contribuinte importador; e dá outras providências.

1.1.2 Lei nº 14.230, de 25 de outubro de 2021, que altera a Lei nº 8.429, de 2 de junho de 1992, que dispõe sobre improbidade administrativa.

1.2 O site eletrônico do Ministério da Economia (ME) divulgou a nova versão simplificada do eSocial para MEI e segurados especiais. O eSocial tem por finalidade a escrituração, escrituração das obrigações fiscais, trabalhistas e previdenciárias, na nova versão, empregadores terão autonomia, agilidade e eficiência na prestação de contas e na geração do Documento de Arrecadação do e-Social (DAE), dispensando o acesso ao Centro Virtual de Atendimento da Receita Federal (e-CAC) para transmitir a DCTFWeb e gerar o documento de arrecadação.

1.3 O site eletrônico do Ministério da Economia (ME) divulgou que o Conselho Nacional de Política Fazendária (CONFAZ) aprovou o congelamento do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) sobre combustível por 90 dias. A medida vale a partir de 1º de novembro de 2021 até 31 de janeiro de 2022.

1.4 O Conselho Administrativo de Recursos Fiscais (CARF) publicou Portaria CARF/ME Nº 12.823, de 28 de outubro de 2021 que disciplina realização e a divulgação de audiência para tratar de Processo Administrativo Fiscal no âmbito do Conselho Administrativo de Recursos Fiscais, e dá outras providências.

2. PODER JUDICIÁRIO

2.1 Nesta sexta-feira, 29/10/2021, o Plenário virtual do STF iniciou os julgamentos dos seguintes casos relevantes:

2.1.1 RE 605506 – DISCUTE A INCLUSÃO DO IPI NA BASE DE CÁLCULO DAS CONTRIBUIÇÕES PIS E COFINS RECOLHIDAS PELAS MONTADORAS DE VEÍCULOS EM REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA

Resultado parcial: A relatora, min. Rosa Weber votou por conhecer do Recurso Extraordinário e negar provimento. Tese proposta: “É constitucional a inclusão do valor do IPI incidente nas operações de venda feitas por fabricantes ou importadores de veículos na base de cálculo presumida fixada para propiciar, em regime de substituição tributária, a cobrança e o recolhimento antecipados, na forma do art. 43 da Medida Provisória nº 2.158-35/2001, de contribuições para o PIS e da Cofins devidas pelos comerciantes varejistas”. Os demais ministros ainda não votaram.

2.1.2 RE 677725 e ADI 4397 – DISCUTEM A FIXAÇÃO DE ALÍQUOTA DA CONTRIBUIÇÃO AO SAT A PARTIR DE PARÂMETROS ESTABELECIDOS POR REGULAMENTAÇÃO DO CONSELHO NACIONAL DE PREVIDÊNCIA SOCIAL

Resultado parcial: No RE 677725, o relator, min. Luiz Fux votou por conhecer do Recurso Extraordinário e negar provimento. Tese proposta: “O Fator Acidentário de Prevenção (FAP), previsto no art. 10 da Lei nº 10.666/2003, nos moldes do regulamento promovido pelo Decreto 3.048/99 (RPS) atende ao princípio da legalidade tributária (art. 150, I, CRFB/88)”. Os demais ministros ainda não votaram.

Quanto a ADI 4397, o relator, min. Dias Toffoli votou por conhecer da ação e julgar improcedente, por entender que, dentre outros motivos, a invalidação da norma questionada resultará, ainda, na perda de mecanismo jurídico que otimiza a função extrafiscal da exação, reduzindo, assim, o âmbito de proteção do trabalhador e do meio ambiente de trabalho. Os demais ministros ainda não votaram.

2.1.3 RE 1018911 – DESONERAÇÃO DO ESTRANGEIRO EM RELAÇÃO ÀS TAXAS DE REGULARIZAÇÃO MIGRATÓRIA

Resultado parcial: O relator, min. Luiz Fux votou por conhecer do Recurso Extraordinário e dar provimento. Tese proposta: “É imune ao pagamento de taxas para registro da regularização migratória o estrangeiro que demonstre sua condição de hipossuficiente, nos termos da legislação de regência”. Os demais ministros ainda não votaram.

2.2 O Supremo Tribunal Federal (STF) definiu o retorno das atividades presenciais da corte a partir do dia 03 de novembro de 2021. As sessões de julgamento ocorrerão de forma presencial ressalvados os critérios da respectiva presidência e os motivos pessoais de cada ministro. Advogados e membros do Ministério Público possuem a possibilidade de sustentação oral por videoconferência desde que informem a opção 24 horas antes da sessão. O atendimento ao público externo também reabre no dia 03 de novembro, desde que obedecidos os critérios do art. 4º da Resolução Nº 748/2021 (ausência de sintomas de COVID-19).

2.3 Nos dias 26/10 e 27/10/2021 o Superior Tribunal de Justiça (STJ) iniciou/retornou os julgamentos dos seguintes casos relevantes:

2.3.1 REsp 1795982 e REsp 1081149 – 4ª Turma – Incidência ou não de taxa SELIC nas dívidas cíveis. O processo retornou de pedido de vista regimental do min. Raul Araújo.

O min. Raul Araújo abriu a divergência por entender que o art. 406 do Código Civil é claro ao afirmar que “quando os juros moratórios não forem convencionados, ou o forem sem taxa estipulada, ou quando provierem de determinação da lei, serão fixados segundo a taxa que estiver em vigor para a mora do pagamento de impostos devidos à Fazenda Nacional”. Faz ainda alusão ao §1º do art. 161 do CTN no qual afirma que salvo se a lei não dispuser de modo diverso, os juros de mora são calculados à taxa de 1% ao mês.

Nesse sentido, o ministro afirma que não pode ser imputada taxa de mora de 1% ao mês ao devedor, pois seria uma taxa altamente elevada para os padrões mercadológicos. Ademais afirmou que o STJ já determinou que a taxa SELIC é a taxa correta a ser aplicada ao caso do art. 406 do Código Civil, conforme já decidido nos recursos repetitivos de Temas 99 e 176.

O relator, min. Luis Salomão afirmou que o intuito era o da discussão na turma, que segundo ele, a SELIC não condiz com realidade das dívidas civis, já que a SELIC englobaria tanto a correção monetária quanto os juros de mora, o que não coaduna com as dívidas civis, sobretudo aquelas decorrentes de indenização por responsabilidade extracontratual. A min. Isabel Gallotti acompanhou a divergência e o min. Antônio Carlos acompanhou o relator, min. Luis Salomão.

Resultado: A Turma, à unanimidade, afetou o REsp 1795982 para julgamento perante a Corte Especial.

2.3.2 REsp 1119352 e REsp 1209272 – 1ª Turma – Os casos discutem o prazo prescricional para a cobrança da Compensação Financeira pela Exploração de Recursos Minerais (CFEM).

A Agência Nacional de Mineração (anteriormente Departamento Nacional de Produção Mineral) recorre de acórdão do TRF 4 que proferiu entendimento de que os créditos relativos à Compensação Financeira pela Exploração de Recursos Minerais – CFEM, com fato gerador anterior à edição da Lei n. 9.821/99, sujeitam-se ao prazo prescricional de cinco anos previsto no Decreto n. 20.910/32. No recurso especial, alega-se que o correto seria aplicar o disposto na Lei nº 10.852/04, que implicaria um prazo prescricional de 10 (dez) anos e não de 5 (cinco) anos.

A relatora, min. Regina Helena, entende que o tribunal de origem desconsiderou a previsão de prazo decadencial estabelecido na lei de regência, partindo de premissa equivocada de que o termo inicial da prescrição seria, para todos os créditos, a data do vencimento da dívida. Entendeu que a situação não se amolda a legislação de regência, e que o entendimento do tribunal de origem deve ser mantido somente em relação aos débitos concernentes ao momento anterior ao mês de dezembro de 1998.

Votou para dar parcial provimento ao REsp para determinar o prosseguimento da execução fiscal em relação aos débitos posteriores ao mês de novembro de 1998, aplicando a prescrição em relação aos créditos da compensação financeira no período entre julho de 1997 e dezembro de 1998.

Resultado parcial: Após a leitura do voto, o min. Gurgel de Faria pediu vista do caso, aguardam para votar os demais ministros.

2.3.3 EREsp 1879111 e EREsp 1901475 – 1ª Seção – Os casos discutem se o crédito do Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras (Reintegra) deve ou não ser incluído na base de cálculo do PIS, da COFINS, do IRPJ e da CSLL.

No EREsp 1901475, o relator, min. Herman Benjamin em seu voto ressaltou que o entendimento da Segunda Turma, de que o Reintegra deve ser incluído nas bases de cálculo dos citados tributos, foi firmado por unanimidade. Já o acórdão divergente apontado pela Embargante foi firmado por maioria. Reiterou o entendimento firmado na segunda turma e deu provimento aos Embargos de Divergência da União.

No EREsp 1879111, o relator, min. Gurgel de Faria em seu voto endossou o entendimento do min. Herman e complementou a ressalva, ao dizer que ele e o min. Sérgio Kukina ficaram vencidos na ocasião do julgamento do acórdão apontado como divergente. Nesse sentido, negou provimento aos Embargos de Divergência da Contribuinte.

Resultado parcial: Após as leituras dos votos, pediu vista antecipada a min. Regina Helena, aguardam os demais ministros.

2.3.4 EREsp 1795347 – 1ª Seção – No recurso especial, questiona-se se contribuinte pode discutir compensação não homologada em execução fiscal.

O relator, Min. Gurgel, em que pese ter conhecido, à priori, dos Embargos de Divergência, analisou o novo entendimento das Turmas. Segundo o ministro, as duas turmas se alinharam no sentido do acórdão embargado. Desta forma, afirmou que incidiria a Súmula 168 do STJ, na qual não caberiam embargos de divergência, quando a jurisprudência do Tribunal se firmou no mesmo sentido do acórdão embargado.

Resultado: A seção, à unanimidade, acompanhou a preliminar suscitada pelo Min. Relator, não conhecendo dos Embargos de Divergência, em virtude da aplicação da Súmula 168/STJ.

3. PODER LEGISLATIVO

3.1 As mesas da Câmara dos Deputados e Senado Federal promulgaram a Emenda Constitucional 112, de 27 outubro de 2021, que a altera o art. 159 da Constituição Federal para disciplinar a distribuição de recursos pela União ao Fundo de Participação dos Municípios.

3.2 O site da Câmara dos Deputados noticiou a aprovação do texto substitutivo do Projeto de Lei (PL) 1359/11 pela Comissão de Finanças e Tributação que permite dedução no Imposto de Renda para doações feitas aos fundos de políticas sobre drogas seja nacional, distrital, estaduais ou municipais. As deduções são de até o 1% do IR devido, para pessoas jurídicas tributadas com base no lucro real, ou de 6% do IR devido, para pessoas físicas. Como forma de compensação das deduções, o substitutivo aumenta as alíquotas da Contribuição para o Financiamento da Seguridade Social (Cofins) e do PIS para 5% e 2% respectivamente. O texto segue para análise ela Comissão de Constituição e Justiça e de Cidadania (CCJ).

3.3 O site da Câmara dos Deputados noticiou a aprovação do Projeto de Lei Complementar (PLP) 134/19 que estabelece regras para certificação das entidades beneficentes definidas no §7º do art. 195 da Constituição as quais são isentas de contribuição para a seguridade social. O texto prevê regras específicas para a obtenção e manutenção do certificado. O projeto será encaminhado ao Senado Federal para avaliação.