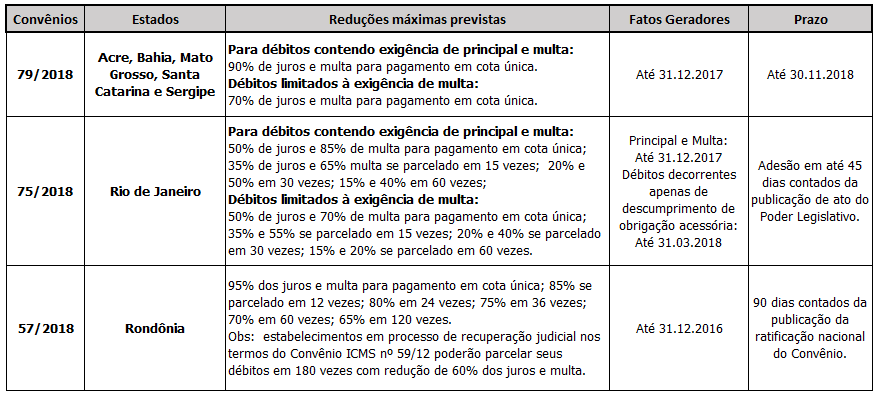

A Receita Federal permite o uso da melhor margem de lucro para o cálculo do preço de transferência na importação de produtos que serão revendidos no mercado interno. O entendimento, que consta na Solução de Consulta nº 95, da Coordenação-Geral de Tributação (Cosit), impacta os valores de Imposto de Renda (IR) e de CSLL que serão recolhidos pela companhia sediada no Brasil.

As regras de preço de transferência se aplicam quando a importadora e a exportadora são companhias de um mesmo grupo econômico. Trata-se de um meio de controle previsto na Lei nº 9.430, de 1996, para evitar que empresas de um mesmo grupo econômico se valham dessa condição para pagar menos impostos aqui no Brasil. Como a norma sobre o assunto é da Cosit orienta os fiscais do país inteiro.

No texto, que foi publicado ontem no Diário Oficial da União (DOU), a Receita se manifestou sobre o PRL (Preço de Revenda menos Lucro), um dos métodos mais utilizados pelos contribuintes. É aplicado quando o produto importado para a revenda não passa por nenhum processo de transformação no Brasil.

Para calcular o preço de transferência com base nesse método, o contribuinte tem que diminuir do preço da revenda uma margem de lucro presumida em lei. Essa margem pode variar entre 20% e 40%, a depender do setor econômico envolvido.

Na solução de consulta, a Receita estabelece que a margem de lucro a ser aplicada deve corresponder ao setor econômico do contribuinte e não ao da indústria de onde vem o produto. E esse entendimento, segundo advogados, pode ser favorável ao importador.

É o caso do contribuinte que fez a consulta. Ele afirma no texto que importa aço, metais e ligas, mas afirma que não exerce a metalurgia. Apenas compra e revende. E, por esse motivo, não tinha certeza se deveria aplicar a margem de lucro de 30%, que é a definida para o setor metalúrgico, ou a de 20%, fixada para o setor comercial.

A porcentagem que será aplicada define, na prática, o limite do preço de compra do produto. Então, quanto menor a porcentagem, mais alta poderá ser a quantia paga no processo de importação.

“Essa solução de consulta traz um alento ao contribuinte”, diz Georgios Anastassiadis, sócio do Gaia Silva Gaede Advogados. Foi o escritório que, a pedido de um cliente, fez o questionamento à Receita. A empresa, uma companhia de capital alemão, terá benefícios consideráveis, ele afirma. “Tanto para o passado (últimos cinco anos) como para o futuro.”

No caso analisado, no entanto, a Receita Federal fez uma ressalva. Se o produto importado for considerado commodity, o método a ser aplicado é outro. Aplicaria-se, nessa hipótese, o PCI (Preço de Cotação na Importação). Trata-se de uma regra mais simples. Se o preço da importação for mais alto do que o praticado no mercado deve-se tributar a diferença. Se for menor, não há nada a ser feito.

O Fisco, no entanto, não entrou a fundo nessa questão. Não tratou, por exemplo, do grau de industrialização para que determinado produto — aço, no caso da consulta — seja considerado commodity.

Análise

Para o advogado Carlos Eduardo Orsolon, do escritório Demarest, o entendimento da Receita na solução de consulta sobre o método PRL “poderia ser aplicado a qualquer outro produto de qualquer outro setor”.

Com o método PRL, diz Orsolon, é feita a decomposição do preço de venda (valor de revenda menos a margem de lucro presumida pela lei). Em um exemplo básico: se o contribuinte revendeu o produto por R$ 15, o preço máximo para a importação, aplicando os 20%, seria R$ 12.

Se em vez de 20% fossem aplicados 30%, o preço da importação não poderia passar de R$ 10,5 e se fossem 40% diminuiria para R$ 9. “Se o preço de importação for maior do que a margem definida nesse cálculo, o contribuinte terá que incluir a diferença no seu lucro”, afirma Orsolon. E isso vai impactar o IR e CSLL que ele terá que recolher.

A lógica do chamado preço de transferência é evitar que as empresas com coligadas ou controladas no exterior burlem o sistema tributário brasileiro. “Porque as companhias poderiam, por exemplo, importar o produto a um valor muito alto para, na revenda, ter margem de lucro pequena”, diz o tributarista Rafael Serrano, do escritório Chamon Santana Advogados.

Por isso há um controle. Todo o excedente do preço do produto importado — comparado ao que se pratica no mercado — tem que ser adicionado ao lucro da empresa que está sediada no Brasil.

Contexto

Além do PRL, há outros dois métodos previstos em lei para se verificar o preço de transferência. Um deles, mais simples, é a comparação do preço de importação quando a compra é feita entre empresas de um mesmo grupo e quando é feita pela mesma companhia mas o vendedor é de outro grupo econômico. Bastaria verificar, nesse caso, se as quantias são equivalentes.

O outro método, na hipótese de a operação ocorrer somente entre empresas de um mesmo grupo, é abrir os custos de produção da matriz, por exemplo, que fica em outro país e foi a responsável pela exportação. As empresas, porém, não costumam fazer isso. Elas entendem tratar-se de segredo industrial.

É por esse motivo que costumam optar pelo PRL. As regras do preço de transferência, além de se aplicarem aos produtos, valem também para bens e serviços. E existem ainda métodos fixados para as empresas brasileiras exportadoras.

Por Joice Bacelo | De São Paulo

Fonte: Valor Econômico 31/08/2018 às 12h19